INCLUSIÓN FINANCIERA SE INCREMENTA EN AMÉRICA LATINA, PERO BRECHA DE GENERO NO SE REDUCE

El 19 de abril último se lanzó la tercera edición del informe Global Findex elaborado por el Banco Mundial con datos a 2017 (la primera edición incluyó datos al 2011 y la segunda al 2014). El motivo por el cual es la base de datos más relevante en inclusión financiera es por el simple hecho de contar con cientos de miles de entrevistas representativas a nivel mundial, las que dan lugar a un número importante de indicadores para más de 140 países.

EN LAS SIGUIENTES LÍNEAS NOS ENFOCAREMOS EN ANALIZAR LA INCLUSIÓN FINANCIERA SEGÚN GÉNERO.

El Global Findex 2017 arrojó que la brecha de género en el acceso a una cuenta en una institución financiera en América Latina fue de seis puntos porcentuales. Así, tenemos que el 57.4% de los hombres mayores de 15 años en América Latina y el Caribe tienen acceso a una cuenta en una institución financiera. Esto implica un incremento relevante comparado al 54.6% registrado en el 2014 y al 44.1% del 2011.

Mientras tanto, sólo el 51.4% de las mujeres mayores de 15 años en América Latina y el Caribe tienen acceso a una cuenta en una institución financiera, registrando así un avance de 2.4 puntos porcentuales (p.p.) frente a lo mostrado en el 2014 (48.9%) y de 16.4 p.p. respecto a lo anotado en el 2011 (35%).

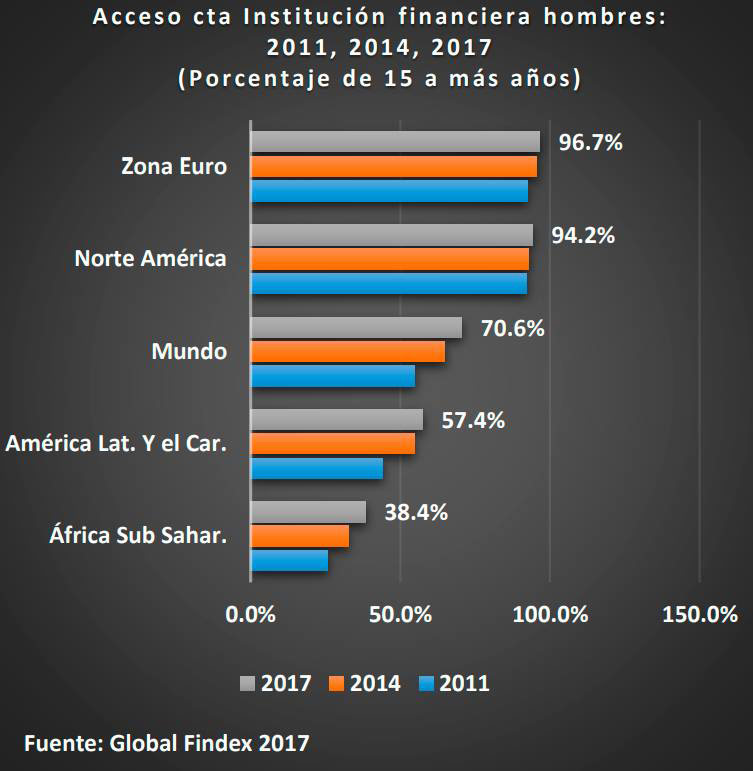

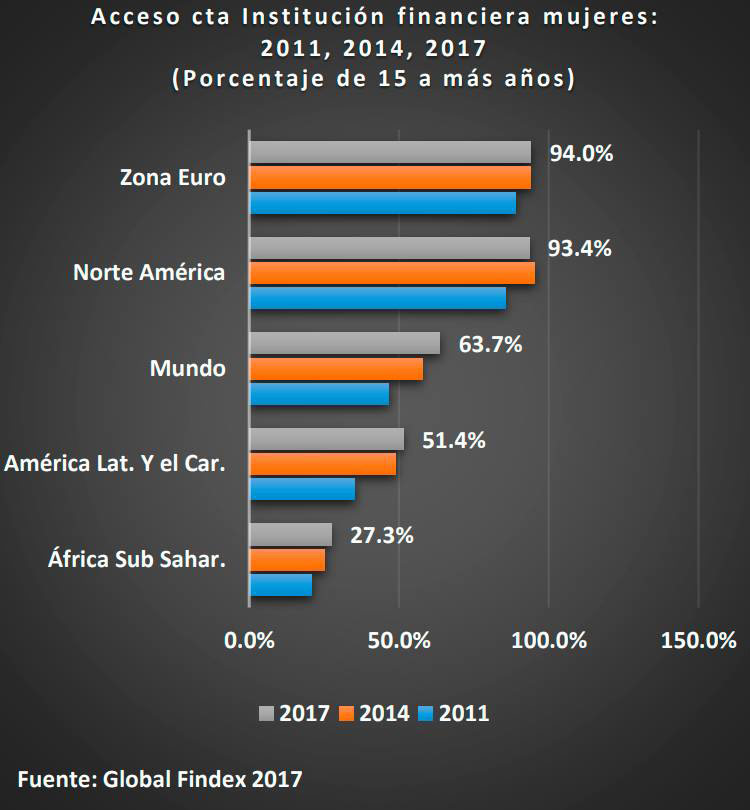

Cabe señalar que la zona euro tiene el porcentaje más alto de hombres y mujeres que tienen acceso a una cuenta en una institución financiera con 96.7% y 94% respectivamente; seguido de Norte América con 94.2% y 93.4% en cada caso. Las cifras de estas dos regiones también muestran que la diferencia entre hombres y mujeres que tienen acceso a una cuenta en el sistema financiero es pequeña (2.7 p.p. y 0.8 p.p. respectivamente).

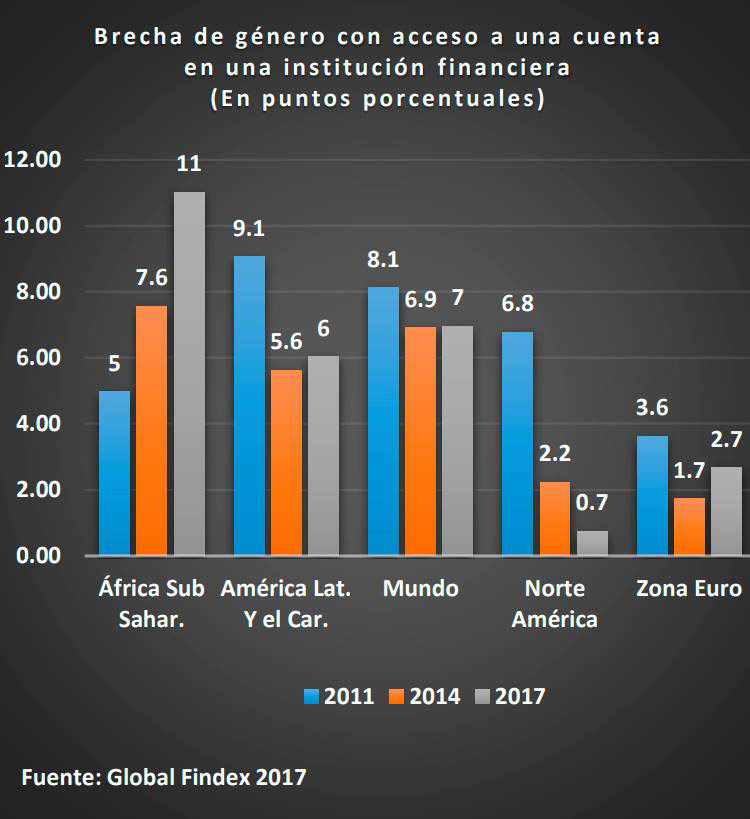

Paralelamente, la brecha en América Latina, que ascendió a 6 puntos porcentuales en 2017, mostró un incremento respecto a un dato de 5.6 puntos porcentuales en el 2014. Es decir que, si bien la inclusión financiera aumentó en los últimos tres años, la brecha de género se agravó en el mismo periodo. La brecha latinoamericana es sólo superada por la de África Subsahariana (11 p.p.).

Según el BID, gran parte de la explicación de este resultado recae en factores culturales; mientras que la CAF señala que la brecha de género en América Latina probablemente se deba a que las mujeres se posicionan en una situación de desventaja frente a los hombres en cuanto a conocimientos (educación financiera) y comportamientos financieros.

ACCESO A UNA CUENTA POR GÉNERO EN UNA INSTITUCIÓN FINANCIERA EN AMÉRICA LATINA

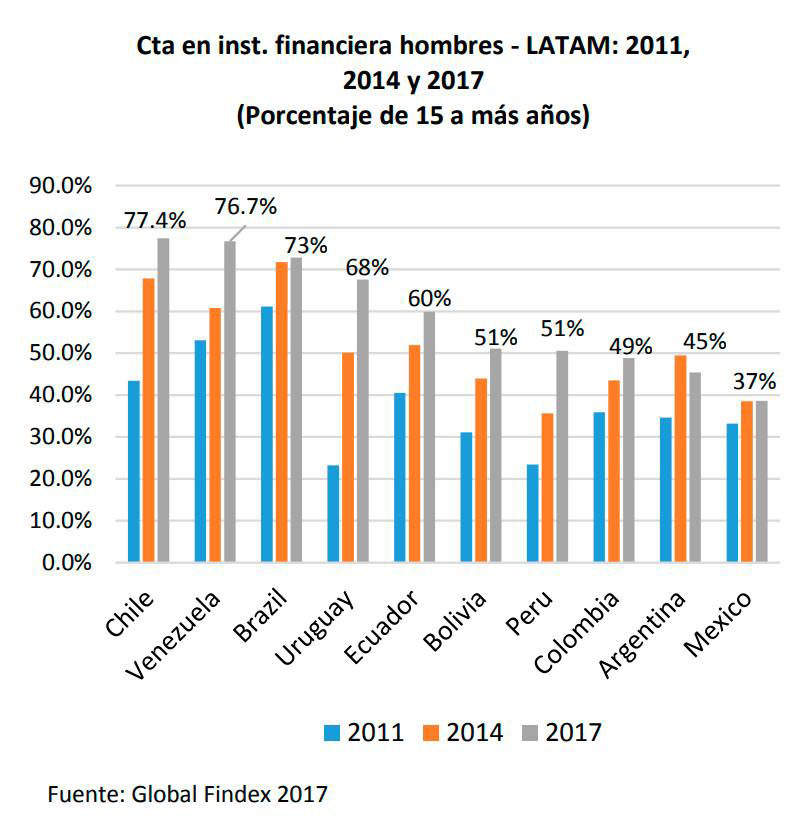

Al desagregar el nivel de inclusión financiera según género y por países de Latinoamérica, se tiene que Chile es el país con mayor porcentaje de hombres mayores de 15 años con acceso a una cuenta en una institución financiera, con un 77.4%, seguido de Venezuela con un 76.7%. Perú se ubica rezagado con un 51%, mientras que el país que tiene el menor porcentaje de población masculina con acceso a una cuenta en el sistema financiero es México, con 37%.

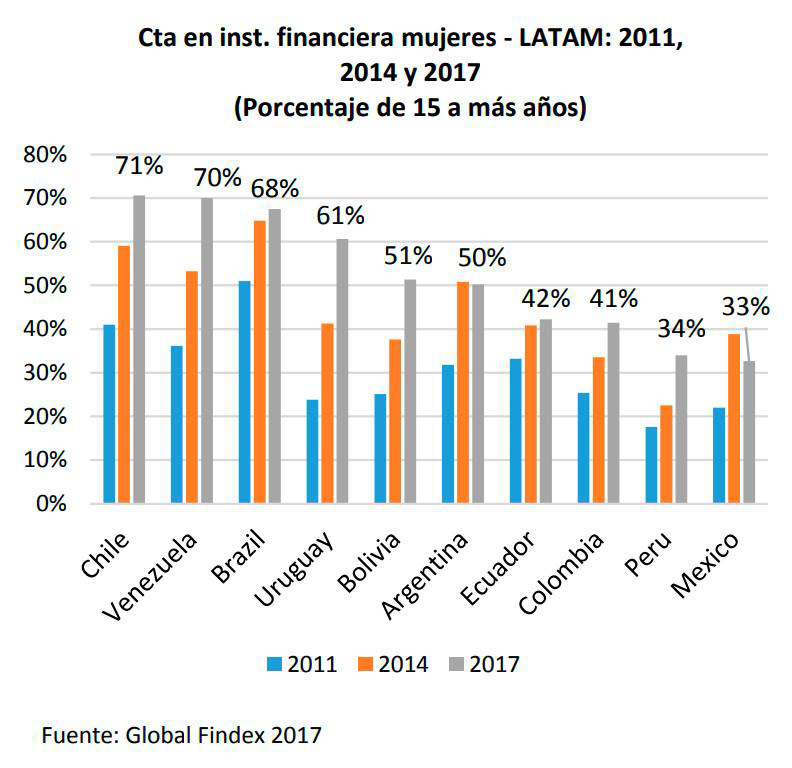

Chile es también el país que presenta un mayor porcentaje de mujeres incluidas financieramente, con un 71%, seguido de Venezuela con un 70%; mientras que Perú y México son los países más rezagados de Latinoamérica, con un 34% y 33% de mujeres mayores de 15 años que tienen acceso a una cuenta en el sistema financiero, respectivamente.

Este porcentaje para Perú subió de 18% en 2011 a 22% en 2014 hasta 34% de 2017.

BRECHA DE ACCESO POR GÉNERO A UNA CUENTA EN UNA INSTITUCIÓN FINANCIERA EN PAÍSES DE LA REGIÓN.

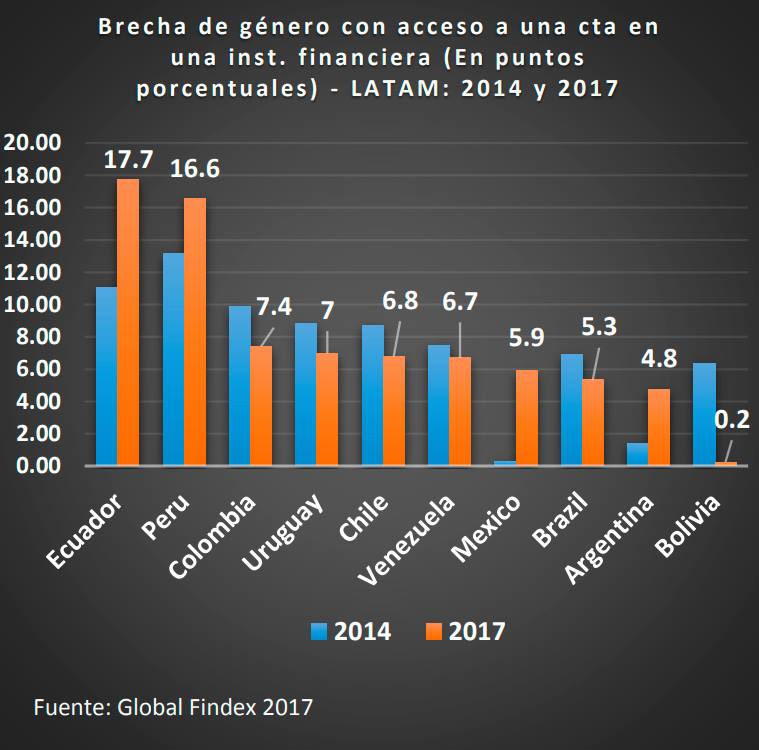

Al observar la brecha por países en Latinoamérica, se tiene que Ecuador lidera la lista con un diferencial de 17.7 p.p. seguido por Perú con 16.6 p.p.; mientras que el país que tiene el menor diferencial con acceso a una cuenta en el sistema financiero es Bolivia con 0.2 p.p.

Otro aspecto que no se puede obviar es que en cuatro de los diez países sudamericanos ha aumentado la brecha de género en inclusión financiera (Ecuador, Perú, México y Argentina). Según la CAF, estas brechas están relacionadas con un menor nivel de conocimiento financiero, así como la falta de confianza de las mujeres en sí mismas.

TENENCIA DE TARJETAS DE CRÉDITO POR GÉNERO EN AMÉRICA LATINA

Otro aspecto a tener en cuenta cuando se habla de inclusión financiera según el Banco Mundial es el acceso a los productos financieros, como las tarjetas de crédito. Es así que la población masculina mayor de 15 años que tiene una tarjeta de crédito en el sistema financiero en América Latina fue del 22% en el 2017; mientras que el porcentaje de la población femenina fue de 15%.

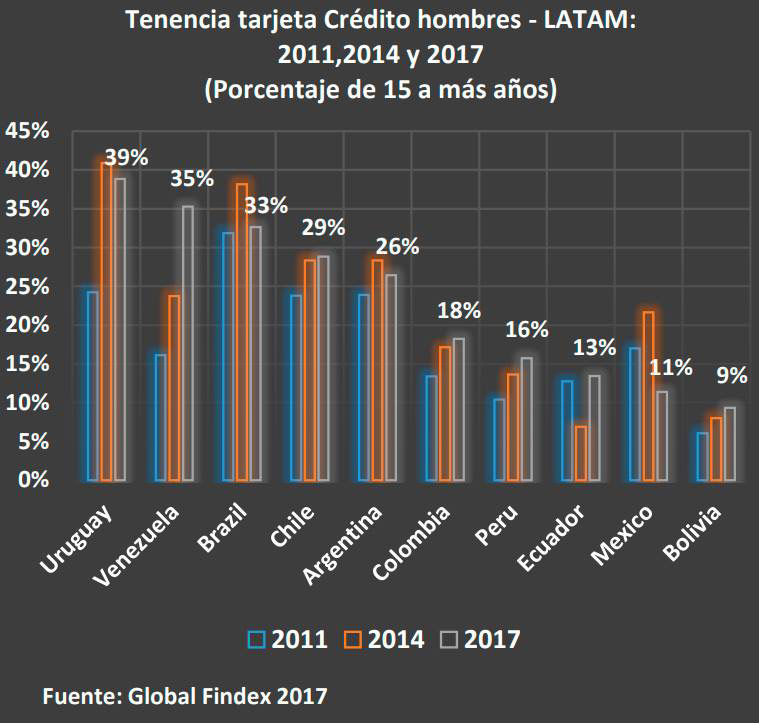

Desagregando estas cifras por países; se tiene que Uruguay es el país con el porcentaje más alto de hombres con una tarjeta de crédito en el sistema financiero, con un 39%, seguido de Venezuela con un 35%. Perú, por su parte, se encuentra rezagado con 16%, registrando así un avance frente a lo anotado en el 2011 (10%) y en el 2014 (14%); mientras que el país que tiene el menor porcentaje es Bolivia con 9%.

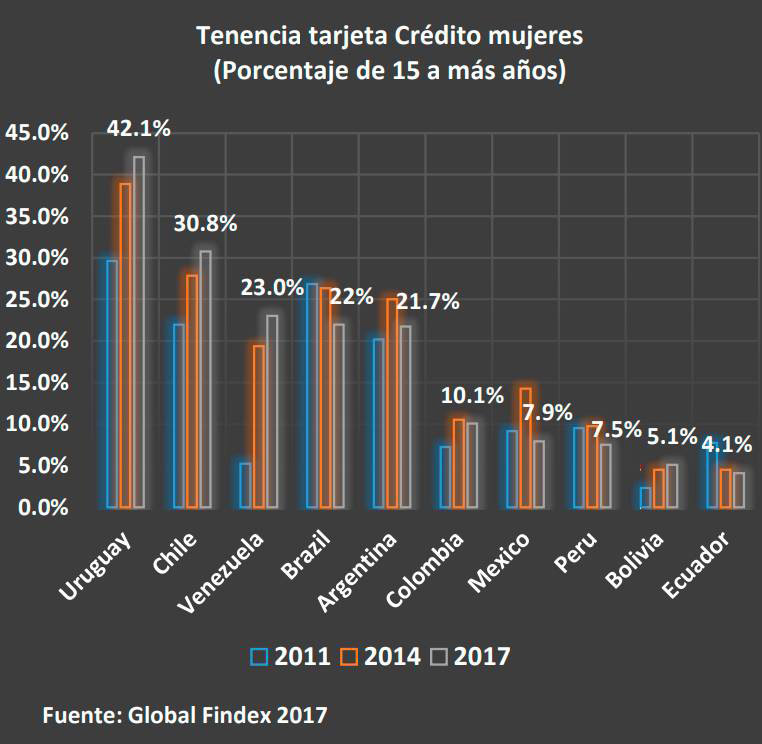

Por otro lado, el porcentaje de mujeres mayor de 15 años con una tarjeta de crédito en el sistema financiero llegó a 42.1% en Uruguay, seguido de Chile con un 30.8%. Perú se ubica más abajo con 7.5%, mientras que el país que tiene el menor porcentaje de mujeres mayor de 15 años con acceso a una tarjeta de crédito en el sistema financiero es Ecuador con 4.1%. Llama la atención que la cifra para Perú de 2017 es menor a lo registrado en el 2014 (9.8%) y en 2011 (9.5%)

En el Global Findex 2017 también se señala que Venezuela es el país con mayor brecha de género en la tenencia de tarjetas de crédito con 12.2 p.p. En segundo lugar, se ubica Brasil con 10.7 p.p.; mientras que el país que tiene el menor diferencial en la tenencia de tarjetas de crédito en una institución financiera es Chile con 1.9 p.p.

Por su parte, Perú es el cuarto país con mayor brecha de género en la tenencia de tarjetas de crédito en América Latina con un diferencial de 8.2 p.p., cifra que representó además un crecimiento frente a lo registrado en el 2014 (3.8 p.p.).

COMENTARIOS FINALES

La inclusión financiera incorpora elementos tanto del lado de la oferta de productos financieros como de la demanda, siendo sus dimensiones básicas el acceso, el uso, la calidad y el impacto sobre el bienestar financiero. De esta manera, la inclusión financiera constituye un factor importante para el empoderamiento y la autonomía económica de las mujeres, en la medida en que les permite ampliar sus posibilidades de desarrollo productivo, personal y familiar. No obstante, hay evidencia de la existencia de brechas de género en cuanto al acceso, conocimiento y uso de los productos y servicios que ofrece el sector financiero.

Ante este contexto, la Agenda 2030 para el Desarrollo Sostenible adoptada en 2015 por la Asamblea General de la Organización de Naciones Unidas (ONU), insta a los países a emprender acciones o reformas que otorguen a las mujeres el derecho al acceso a los servicios financieros a fin de lograr la igualdad entre los géneros y el empoderamiento de las mujeres. De otro lado, las políticas públicas deberían apuntar a cerrar estas brechas de género, con miras a lograr una real igualdad para todos los ciudadanos.

EL APUNTE

...............................

La brecha de género en inclusión financiera es alta en América Latina y el Caribe.

...............................

América Latina es una de las regiones donde se manifiestan mayores brechas de género en la tenencia de cuentas en el sistema financiero.

...............................

En el 2017, el 22% de hombres mayores de 15 años en América Latina tienen una tarjeta de crédito frente a solo un 15% de mujeres.

...............................

FUENTE: GERENCIA DE ESTUDIOS ECONÓMICO - ASBANC