ASBANC: USO DE PLATAFORMAS VIRTUALES BANCARIAS GANAN PRESENCIA ENTRE USUARIOS FINANCIEROS

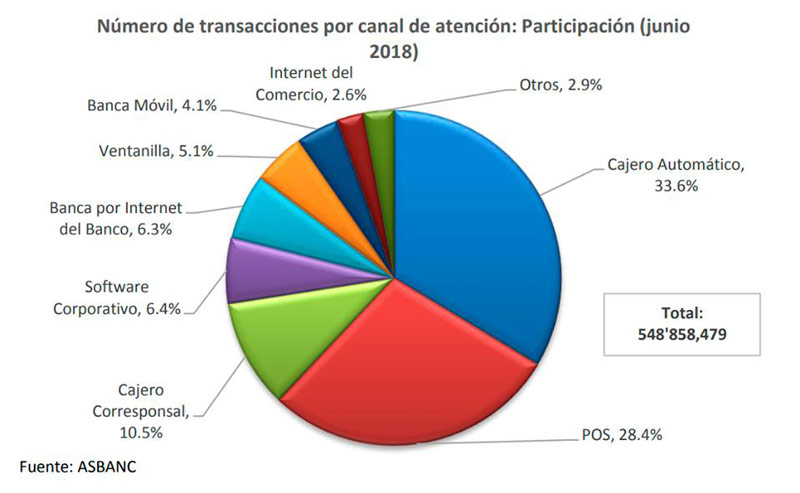

Durante el primer semestre del 2018, el número de transacciones monetarias realizados a través de alguno de los canales de atención ofrecidos por la banca privada sumó 548’858,479, cifra superior en 14.48% respecto a similar periodo del año anterior. Al desagregar los resultados observamos que la mayoría de operaciones se realizaron a través de cajeros automáticos (33.6%) y POS (28.4%).

En ese orden de ideas, vemos que -aunque menor a las dos primeras- también existe preferencia por el uso de los cajeros corresponsales (10.5%), software corporativo (6.4%), banca por internet de las entidades financieras (6.3%), ventanillas (5.1%), banca móvil (4.1%) e internet de los comercios electrónicos (2.6%), entre otros.

Es importante destacar el importante aumento de la contribución de las transacciones efectuadas a través de la banca móvil en el total, la cual se incrementó en 1.9 puntos porcentuales en los últimos doce meses. Además, resaltaron los avances de la participación de las operaciones realizadas mediante POS (+1.4 puntos porcentuales) y en el internet de los comercios electrónicos (+0.4 puntos porcentuales). Dichos ascensos se dieron a costa de la menor contribución de los cajeros automáticos (-1.0 punto porcentual), ventanillas (-0.9 puntos porcentuales) y banca por internet de las entidades financieras (-0.9 puntos porcentuales).

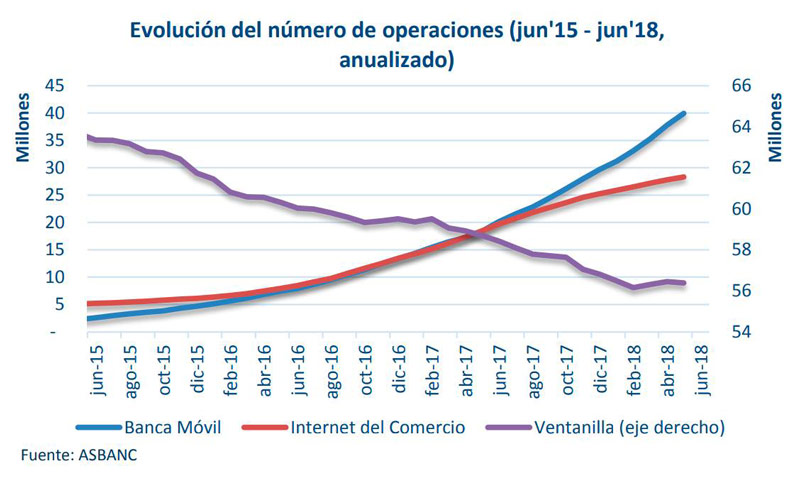

Efectivamente, el importante aumento de la participación en algunos canales de atención como banca móvil e internet de los comercios (e-commerce) refleja su mayor uso en el último año como puntos transaccionales para los clientes financieros. Así, entre enero y junio del presente año se realizaron 22’687,151 operaciones monetarias a través de la banca móvil, superando en 111.37% al nivel observado en igual periodo del 2017. Por su parte, el número de transacciones de e-commerce aumentó en 35.54% a 14’326,081 durante los primeros seis meses del 2018.

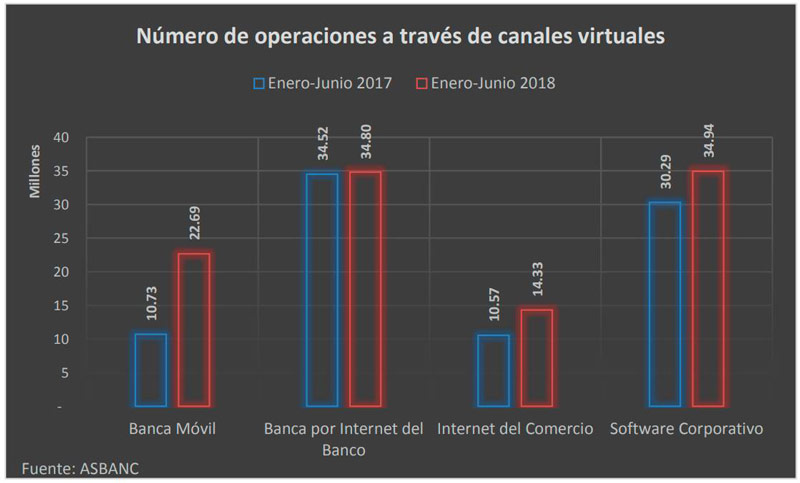

En general, se observa que el número de operaciones efectuadas a través de canales virtuales -que no requieren la presencia física del cliente (banca móvil, e-commerce, banca por internet de las entidades financieras, software corporativo)- en el primer semestre de este año totalizaron 106’754,721, y de esta forma alcanzaron un incremento de 23.97% frente a similar periodo del 2017. Este resultado responde a una mayor disponibilidad de dichas plataformas, como resultado del impulso que le vienen dando los bancos a los canales no convencionales, adaptándose de esta manera a las necesidades y demanda de los consumidores. Asimismo, también ha sido importante la masiva penetración de los smartphones y del internet en la población, y al mayor conocimiento de los clientes, quienes ven en éstos puntos de atención una manera segura y eficiente de realizar operaciones bancarias.

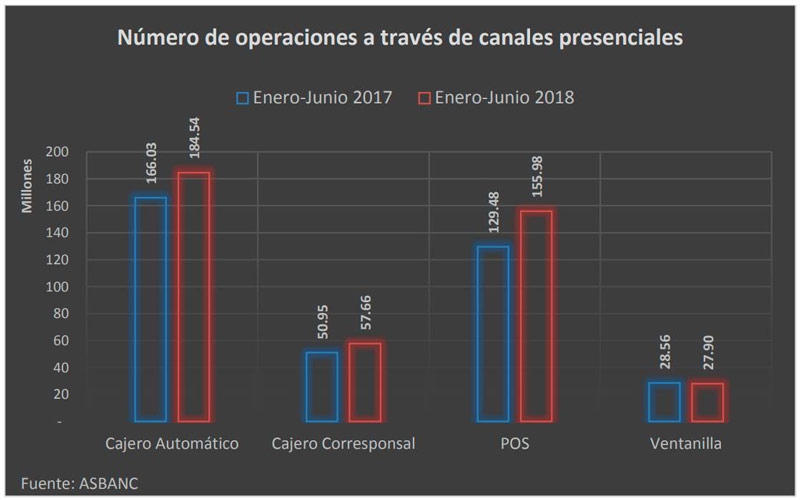

Sin embargo, los canales virtuales no han sido los únicos que han experimentado una importante alza. Según información disponible a junio del 2018, las transacciones realizadas a través de canales presenciales (ventanillas, cajeros automáticos, corresponsales y POS) llegaron 426’070,992, superando en 13.61% al nivel alcanzado entre enero y junio del año pasado. Dentro de este grupo de plataformas destacó el incremento de las operaciones efectuadas en POS, las cuales llegaron a 155’977,714 en el periodo de análisis, obteniendo un aumento de 20.46% a tasa anual. El referido avance se explica por el mayor uso de tarjetas de débito y crédito por parte de los clientes como medio de pago, en línea como la mejora del entorno económico del país, así como por la mayor disponibilidad de dichas terminales en los comercios.

Asimismo, el número de operaciones monetarias ascendieron en 11.15% y 13.16% en los cajeros automáticos y corresponsales, respectivamente, a 184’539,392 y 57’656,392, en cada caso. Por su parte, en cuanto a las transacciones realizadas mediante ventanillas de los bancos, éstas disminuyeron en 2.30% a 27’897,391 en el periodo de análisis.

En ese sentido, si bien los canales presenciales (convencionales) continúan siendo los principales medios para realizar operaciones bancarias, observamos una preferencia creciente por las plataformas no convencionales. El desarrollo de apps y aplicativos que faciliten la conexión virtual entre los bancos y clientes es una tendencia global que se hace cada más evidente en nuestro país. Por tal motivo, esperamos que el empleo de estos canales virtuales se masifique en los siguientes años, y que al mismo tiempo se observe un descenso paulatino en el uso de los canales presenciales.