FELABAN PRESENTÓ EL PRIMER REPORTE DE INICIATIVAS DE EDUCACIÓN FINANCIERA EN LA REGIÓN

Es reconocido que la educación financiera es una habilidad esencial para la vida, y que por ende debe empezar en la escuela y ser parte del ejercicio de nuestra ciudadanía. No sólo se reconoce su impacto en el bienestar de las personas, sino también destacan sus efectos positivos en la gestión de las empresas y en la salud del sistema financiero de los países.

Tomando ello en cuenta, las entidades financieras de la región han venido desplegando diversas iniciativas de educación financiera. Pero hasta ahora no se había hecho un esfuerzo para medir o mapear dichos esfuerzos.

Con el objetivo de cerrar esta brecha, la Federación Latinoamericana de Bancos (FELABAN) publicó recientemente el “I Informe Regional de Iniciativas de Educación Financiera en América Latina”, a través del cual se da una mirada a las diversas iniciativas que despliegan las entidades bancarias en la región.

METODOLOGÍA

El registro de las iniciativas se realizó utilizando un formulario electrónico homogéneo, y se basó en las definiciones de educación financiera más extendidas e internacionalmente aceptadas (OCDE, Banco Mundial y otros).

Se identificaron tres líneas de acción:

1. Programa Educativo: se emprende para generar competencias, capacidades y/o habilidades.

2. Acción de orientación: se emprende para ofrecer asesoría, guía o consejo que influya en los comportamientos y permita desarrollar actitudes.

3. Acción de información: se emprende para proporcionar datos organizados y conocimientos básicos.

Se recogió también otras aristas y características de los programas llevados a cabo por las entidades financieras en América Latina, como el tipo de público objetivo, la metodología utilizada, el alcance de los programas, entre otros.

RESULTADOS

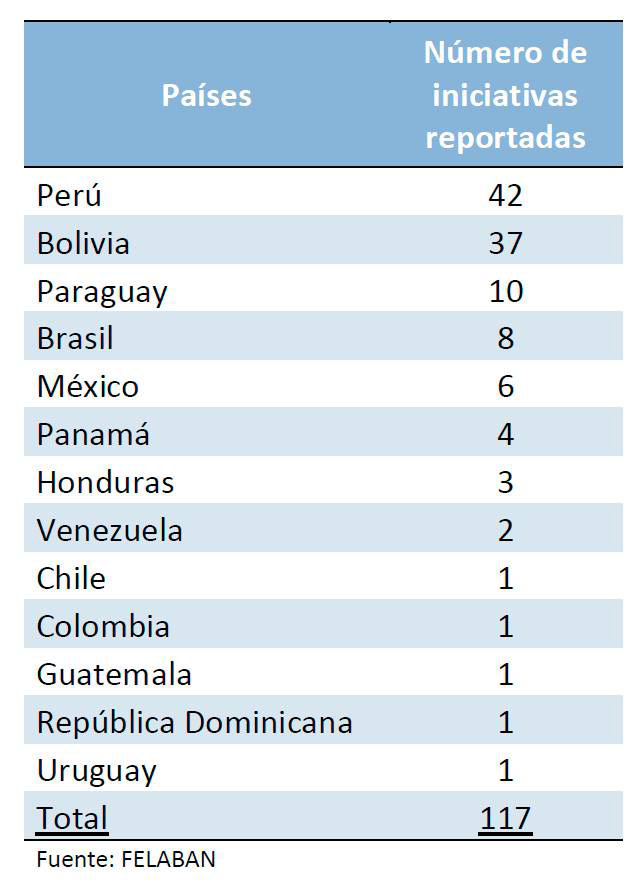

Como resultado, se obtuvo información de un total de 117 iniciativas en curso, que fueron desplegadas por 74 entidades de 13 países que forman parte de FELABAN.

De las 74 entidades que presentaron iniciativas, 64 fueron entidades financieras y 10 fueron asociaciones o instituciones vinculadas.

Perú lidera la lista del número de iniciativas reportadas, con 42 de éstas, seguido de Bolivia con 37. Así, estos dos países estarían explicando en conjunto el 68% del total de iniciativas reportadas.

Si bien este resultado es destacable, no debe considerarse tan concluyente aún, tomando en cuenta la posibilidad de que muchas iniciativas de educación financiera no estén siendo recogidas o reportadas por el estudio, según se explicará más adelante.

Por otro lado, prácticamente todos los programas han sido gratuitos para el beneficiario final (115 de 117), y en un 65% de los casos, los productos generados por las iniciativas de educación financiera fueron “de libre disposición”.

Destaca, asimismo, que sólo un 30% de las iniciativas han estado relacionadas con un producto o servicio específico de las entidades financieras que los aplican. Esto muestra que la mayor parte de iniciativas apunta a incrementar la base de conocimientos financieros de forma amplia y no restringida a productos o servicios puntuales.

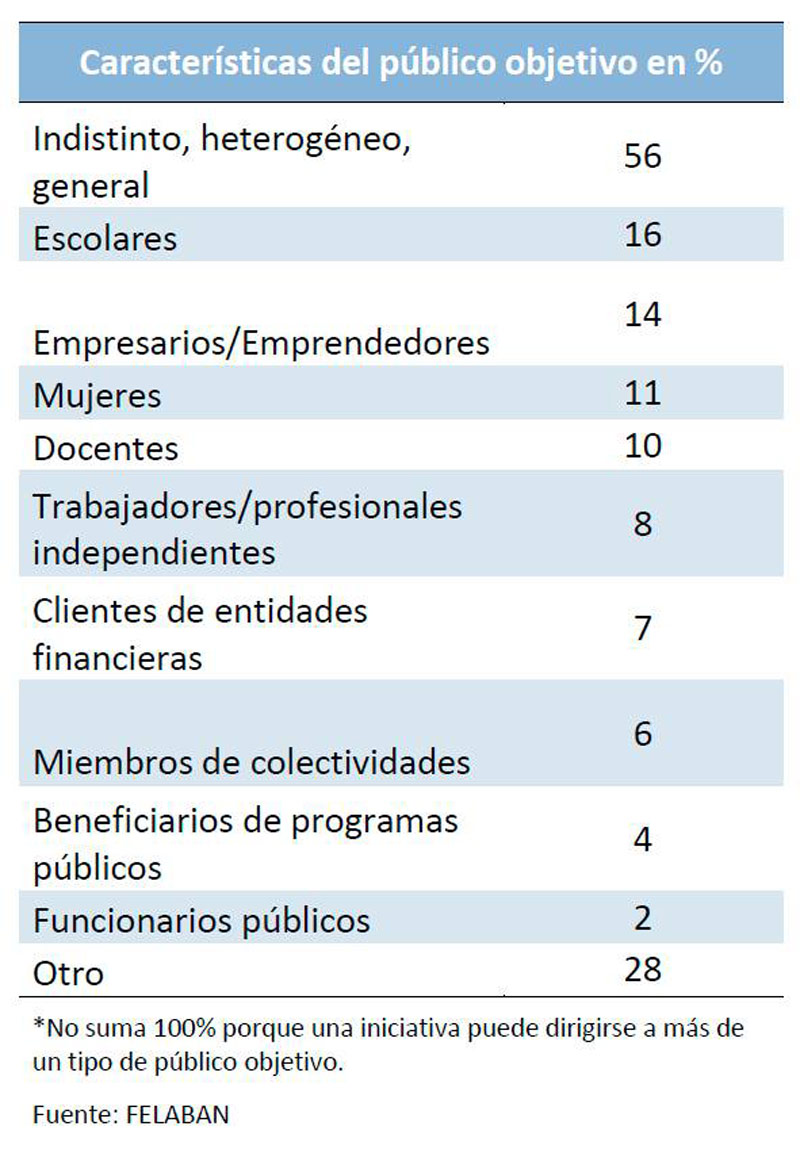

Otra característica identificada en las distintas iniciativas es la diversidad de las mismas en cuanto al público objetivo al que han sido dirigidas, sean clientes o no. Aquí destacan aquellas orientadas a escolares (un 16% de los casos), seguidas de las enfocadas en empresarios de la pequeña y micro empresa (14%), mujeres (11%) y docentes (10%).

Entre las iniciativas con estudiantes de escuelas y docentes, hay algunas con estudios de impacto que han mostrado resultados altamente positivos (una de ellas ha sido “Finanzas en mi colegio” desplegada en el Perú).

Estos programas aportan una experiencia valiosa para el desarrollo de políticas educativas que sigan la recomendación de la OCDE (2005) de que las personas sean educadas sobre asuntos financieros “lo más temprano posible en sus vidas”.

También se encuentra una amplia variedad de metodologías utilizadas, destacando los talleres (61% del total) y cursos (48%), como los más representativos.

En cuanto a los productos generados para ser utilizados en los programas de educación financiera, se tiene que un 72% consistió en material impreso, 71% fue material audiovisual y 58% fue virtual. Destaca la alta participación del material audiovisual y virtual, tomando en cuenta que éstos generan un impacto cognitivo mayor a los impresos.

Resulta significativo que tres cuartas partes de las iniciativas en curso se ejecutan en alianza con terceros. Así, estos esfuerzos permiten el desarrollo de relaciones fructíferas con múltiples actores, entre los que se encuentran entidades públicas y privadas.

Finalmente, destacó que la mayor parte de los programas (67%) tuvo un alcance nacional, mientras que el 19% de las iniciativas tuvo un campo de acción regional y un 15% sólo local.

LIMITACIONES

Si bien la información compilada en el primer informe resulta una contribución importante, éste aún recoge una reducida porción de lo que realmente se hace. En primer lugar porque hay países que aún no reportan sus acciones de educación financiera. Y en segundo lugar porque el trabajo en este ámbito está sub registrado.

Por ejemplo, hay mucho de la labor de información que realizan las entidades financieras que no se reporta como acción de educación financiera. Ello, debido a que no se tiene claro si se trata de una acción meramente informativa, propagandística o educativa.

En este campo hay todavía trabajo por hacer. En primer lugar es necesario entender mejor la dimensión real de lo que es educación financiera, de modo que se distinga claramente qué es meramente informativo, y qué es educativo en el terreno financiero.

Una explicación de por qué viene ocurriendo esto es que la educación financiera es una especialización aún incipiente y que arraigar conceptos compartidos puede ser un proceso complejo y tomar más tiempo.

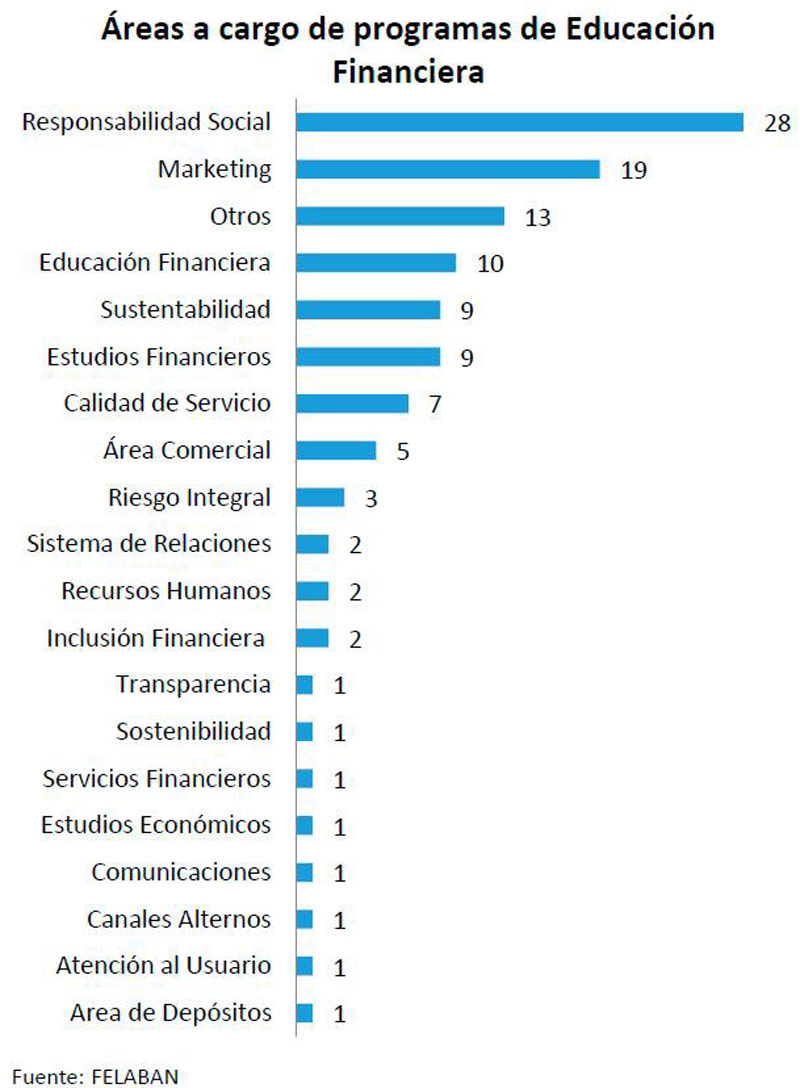

Una muestra de ello es la diversidad de áreas responsables de la aplicación de las iniciativas registradas en el reporte de FELABAN. Según se ilustra en el siguiente cuadro, son 20 áreas diferentes las que se encuentran a cargo de la ejecución de las iniciativas, aunque destaca largamente el área de Responsabilidad Social –como es lógico-.

En cuanto a las líneas de acción recogidas, los resultados arrojaron que un 73% de iniciativas correspondieron a programas de educación financiera, un 20% a acciones de orientación y sólo un 7% a acciones de información.

El bajo porcentaje que registran las acciones de información podría representar otro indicio de la confusión mencionada líneas arriba. Es decir, existe la posibilidad de que haya una serie de acciones de información que se consideran tan inherentes o propias del negocio bancario, que no son reportadas como parte de una iniciativa de educación financiera.

Resulta necesario, pues, construir una comprensión compartida sobre los conceptos que definen el trabajo de educación financiera que realizan las entidades financieras. Es decir, construir un entendimiento colectivo de este concepto desde la naturaleza del negocio financiero.

Finalmente, son muy pocas las iniciativas que miden su impacto posterior. Y de las que sí lo hacen, pocas realizan evaluaciones integrales, midiendo solamente factores como asistencia y satisfacción.

Existe entonces la tarea de registrar y medir más y mejor, haciéndolo de manera tal que se agregue valor (por ejemplo, con algoritmos que integren la educación financiera en el análisis de riesgos), porque actualmente la data de educación financiera es muy pobre, y en consecuencia, resulta prácticamente inútil.

CONCLUSIONES

Es destacable el esfuerzo desplegado por las entidades financieras latinoamericanas en pro de la educación financiera, según muestra el reporte de FELABAN.

Dicho informe permite evidenciar que, además de generar iniciativas intrínsecamente asociadas a la naturaleza del negocio financiero, las entidades financieras latinoamericanas vienen contribuyendo al desarrollo de planes, políticas y estrategias nacionales con el fin de llevar la educación financiera a todos los ámbitos.

Ahora bien, la atención que debe dársele a la educación financiera trasciende claramente las responsabilidades de las entidades financieras. No pueden ser solamente ellas las que velen por la educación financiera en el país.

De este modo, resulta positivo que la importancia de la educación financiera haya venido ganando terreno en el mundo entero, y que actualmente ocupe un lugar en la agenda de organismos supranacionales y nacionales y se le preste creciente atención en las políticas públicas.

A través de la publicación del informe reseñado en el presente artículo, FELABAN pretende contribuir a afianzar este reconocimiento ganado por la educación financiera y generar una fuente de información y de conocimientos que brinde evidencias para el desarrollo de políticas públicas, y especialmente, que sea útil para encontrar respuestas y soluciones a los permanentes y renovados desafíos que tienen en frente las entidades financieras.

A la luz de los resultados mostrados, destaca la necesidad de, en primer lugar, consensuar y extender lo que se entiende por educación financiera, en un sentido amplio. Este paso es importante y necesario para poder dimensionar de forma completa y adecuada todo lo que se viene haciendo en este terreno. En segundo lugar, es necesario evaluar seriamente el impacto de los esfuerzos desplegados, a través de un análisis ex post que permita cuantificar lo más adecuadamente posible los resultados obtenidos.

Esperamos, pues, que en lo sucesivo se vayan cerrando estas brechas y que los esfuerzos en pro de la educación financiera en la región se multipliquen, siendo conscientes de que es poco lo que se hace considerando la magnitud de lo que se necesita.

Justamente, respecto a las brechas existentes, se encuentra que si bien se evidencia avances en cuanto a la oferta de servicios financieros en América Latina, los indicadores de uso de los mismos todavía muestran un importante rezago. Y esto último responde en la mayoría de casos al bajo nivel de educación financiera de la población.

Por ejemplo, en el Perú, encuestas sobre inclusión financiera muestran que existe un desconocimiento importante respecto a los productos y servicios financieros, y que ello explica en gran parte la baja cobertura de estos servicios en la población. Según la Encuesta Nacional de Demanda de Servicios Financieros y Nivel de Cultura Financiera en el Perú para 20166, la población que no tiene una cuenta de ahorro en el sistema financiero señala en un 19% de los casos que la razón para ello es que “no ve ventajas”, y en un 16% de los casos porque “no conoce el producto”. Asimismo, sólo un 19% de la población adulta señala manejar el concepto de “cálculo de intereses”.

Finalmente, cabe precisar que la elaboración de este informe tuvo lugar gracias al trabajo del Comité Latinoamericano de Educación de Inclusión Financiera (CLEIF), del cual ASBANC forma parte.

EL APUNTE

----------------------------

La educación financiera es una habilidad esencial para la vida, y por ende debe empezar en la escuela y ser parte del ejercicio de nuestra ciudadanía.

----------------------------

Si bien la información compilada en el primer informe resulta una contribución importante, éste aún recoge una reducida porción de lo que realmente se hace.

----------------------------

Un 73% de iniciativas correspondieron a programas de educación financiera, un 20% a acciones de orientación y sólo un 7% a acciones de información.”

----------------------------

*FUENTE: GERENCIA DE ESTUDIOS ECONOMICOS - ASBANC