IMPACTO DEL CONTROL DE LAS TASAS DE INTERÉS EN LATINOAMÉRICA

La teoría económica nos dice que el mercado de crédito (dinero) se comporta de la misma manera que cualquier otra plaza. En ese sentido, existe una curva de oferta (instituciones financieras) y otra de demanda (personas y empresas), quienes determinan los precios (tasas de interés) y la cantidad de crédito.

En un modelo muy simplificado, la aplicación de un límite a las tasas de interés genera distorsiones en el mercado, ya que con esas nuevas condiciones impuestas las entidades financieras solo están dispuestas a prestar una menor cantidad de dinero.

Lo que implica que al reducirse la oferta, una porción de la demanda no podrá ser satisfecha, produciéndose un credit crunch (contracción del crédito).

A ello se suma que los límites a las tasas de interés no sólo producen una contracción del crédito, sino que quienes se ven más afectados son precisamente aquellas personas a las que supuestamente se busca proteger, es decir los deudores de mayor riesgo o que ante la falta de una suficiente información son percibidos como tales (que muchas veces son los de menores ingresos).

Así, propuestas que vienen desde el Congreso de la República planteando que se establezcan límites a las tasas de interés con el objetivo de reducirlas y así “proteger” a las personas, especialmente a aquellas de menores ingresos, sólo generarían efectos nocivos a la economía, a través de la restricción del acceso al sistema financiero formal para aquellas personas a las que supuestamente se busca proteger.

Una iniciativa que no es nueva, por lo que se cuenta con abundante evidencia de los efectos negativos en distintos países con características similares al Perú, e incluso en tiempos pasados en nuestro país, que pasaremos a detallar en las siguientes líneas.

EXPERIENCIA EN AMÉRICA LATINA

Con el objetivo de beneficiar a los consumidores de servicios financieros, en 2013 se estableció en Chile la Tasa Máxima Convencional (TMC), que impone un límite a las tasas de interés y establece una reducción gradual de la misma.

Desde antes de su imposición el Banco Central de Chile advirtió que los límites a las tasas de interés podría limitar el acceso al crédito para una fracción significativa de la población.

Posteriormente, la Superintendencia de Bancos e Instituciones Financieras confirmó que esta medida, de topes a las tasas de interés, ha tenido efectos adversos sobre el acceso al crédito de los hogares, sobre todo, de los segmentos de menores recursos.

Incluso, los resultados de los análisis realizados por el Banco Santander y la Asociación de Bancos e Institutos Financieros de Chile (ABIF) han puesto en evidencia que esta medida tiene un efecto de exclusión financiera, pues los segmentos de bajos ingresos han visto limitada su capacidad de acceso al crédito.

Los resultados, nada alentadores, han llevado a que la Organización para la Cooperación y el Desarrollo Económico (OCDE) recomiende la eliminación gradual de los límites a las tasas de interés en ese país.

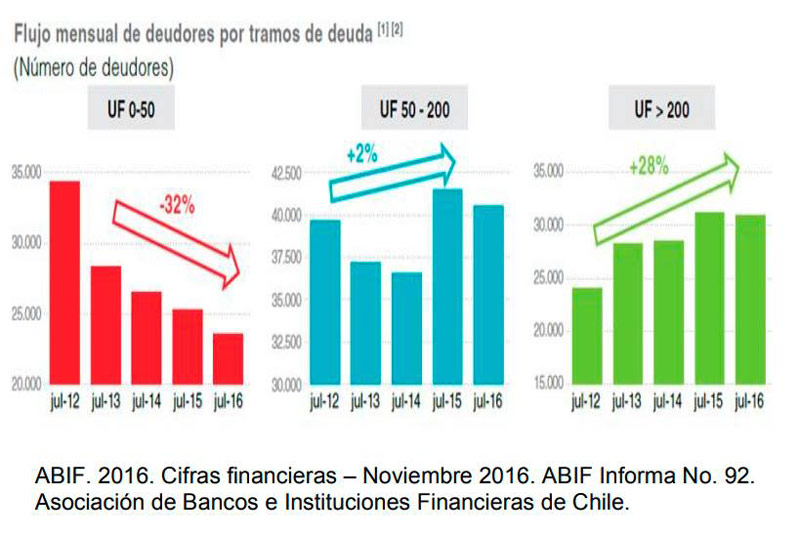

Tal como se muestra en el gráfico de abajo, al separar por rangos la cartera de préstamos observamos una disminución en el número de deudores del tramo de los endeudamientos menores; mientras que los deudores de créditos con montos más altos se incrementaron. Esto refleja que, ante una nueva coyuntura -como es el establecimiento de topes- los bancos se ven obligados a aumentar el tamaño de sus préstamos y a trasladar la oferta crediticia a clientes de menor riesgo (los que más ingresos tienen).

EXPERIENCIA BOLIVIANA

En el 2013, Bolivia adoptó una nueva Ley de Servicios Financieros para fortalecer la seguridad e integridad del sistema financiero, dentro de la cual se incluyó regulaciones que ponen en riesgo la estabilidad y la inclusión financiera del país.

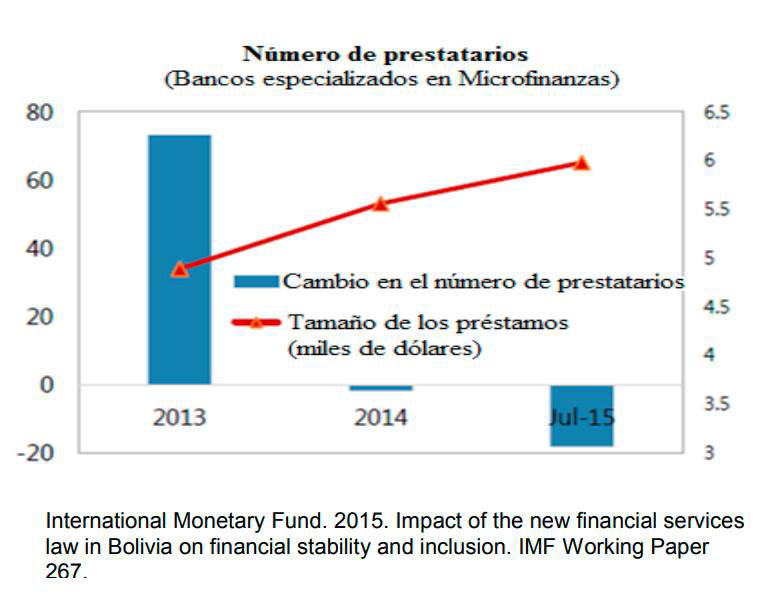

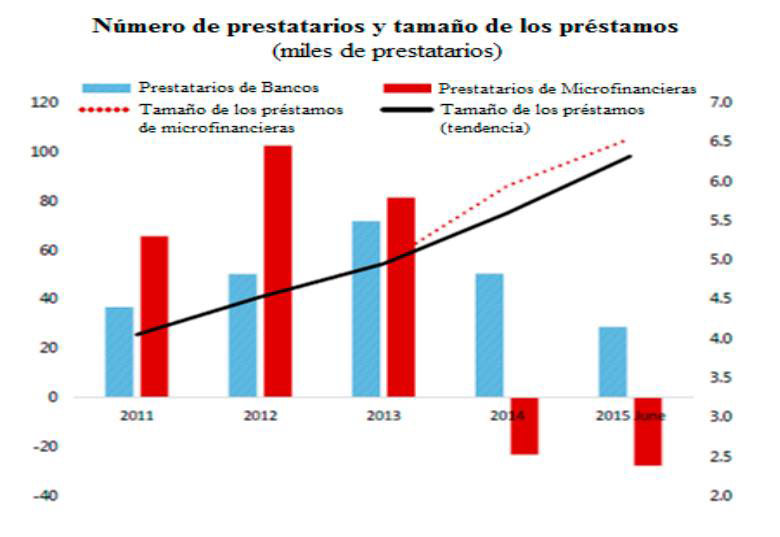

Entre estas medidas se incluyó el control de las tasas de interés. Estos cambios concitaron la atención del Fondo Monetario Internacional (FMI), que al realizar un estudio pusieron en evidencia los efectos negativos de los límites a las tasa de interés en la inclusión financiera boliviana. Y es que, las instituciones de microfinanzas tuvieron que elevar el monto mínimo de los préstamos, al tiempo que veían cómo disminuía el número de prestatarios. De otro lado, los bancos convencionales si bien continuaron expandiendo su base de clientes, lo hicieron a un menor ritmo.

De igual forma, el Microscopio Global 2016 que elabora The Economist Intelligence Unit, mostró que Bolivia había caído cinco puestos en el Análisis del Entorno para la Inclusión Financiera; un resultado que colocó al país del altiplano en el lugar 13 de 55 países. Siendo uno de los factores señalados para dicho baja la imposición de topes a las tasas de interés.

EFECTO GUARANÍ

Siguiendo el análisis de las experiencias sudamericanas, los límites a las tasas de interés de las tarjetas de crédito en Paraguay han impactado negativamente en los diversos sectores de la economía del país. Así, casi 130,000 tarjetas de crédito han sido retiradas del sistema, lo que puede leerse también como la pérdida de poder adquisitivo de al menos 100,000 familias, lo cual se transfiere finalmente al sector comercial a través de un marcado decrecimiento.

Como consecuencia de lo anterior, los usuarios de tarjetas de crédito se vieron obligados a explorar otras fuentes de financiamiento, encontrando ofertas de crédito provenientes de instituciones financieras no reguladas, como las casas de crédito y prestamistas informales, cuyas tasas de interés son muy superiores.

RESULTADOS EN LA TIERRA DEL CAFÉ

En Colombia se establecieron tasas de interés máximas desde la década del setenta, y aunque esta medida buscaba proteger a la población del “abuso” en la colocación del crédito, la imposición de límites a las tasas de interés tuvo un efecto contrario.

Los resultados fueron evaluados por el Banco de la República, institución que a la luz de los resultados afirmó que la tasa máxima afectó negativamente el nivel de profundización financiera, lo que ha obligado a que el sector de bajos ingresos recurra a prestamistas informales, más conocido como el “gota a gota”.

Por su parte, el Centro de Investigación Económica y Social (Fedesarrollo) encontró que la tasa máxima regulada no es una limitante para quienes ya acceden al crédito, sino que representa una restricción al crédito para los individuos que no tienen acceso al mismo, afectando negativamente el proceso de inclusión financiera.

No es un detalle menor que la Organización para la Cooperación y el Desarrollo Económico (OCDE) recomiende, para la entrada de Colombia como miembro de dicha organización, la eliminación gradual de los límites a las tasas de interés, con el objetivo de mejorar el acceso al financiamiento tanto para las personas como para las empresas.

Incluso un estudio realizado por Asociación Nacional de Instituciones Financieras (ANIF) de Colombia, que analiza los efectos de la sobre-regulación en la inclusión financiera estimó que, en ausencia de restricciones de tasas, la cartera de crédito de un Banco “piloto” colombiano pudo aumentar alrededor de 21% durante 2015 y cerca de 23% durante 2014 - 2016, en promedio.

Otro estudio realizado por la ANIF, da cuenta que la mayor evidencia positiva en Colombia del impacto de la desregulación de tasas de interés ha sido la dinámica de la cartera de microcrédito tras la flexibilización reglamentaria de 2010. Dicho ajuste en la reglamentación contempló mayores niveles para la tasa de usura de microcrédito frente al resto de modalidades, lo cual se tradujo en un notable aumento de los desembolsos y de la cartera de microcrédito y, por consiguiente, en una mayor profundización financiera en esta modalidad. Así, desde que se implementó esta reglamentación en 2010, la proporción de cartera de microcrédito sobre PIB se duplicó.

EN CENTROAMÉRICA TAMBIÉN

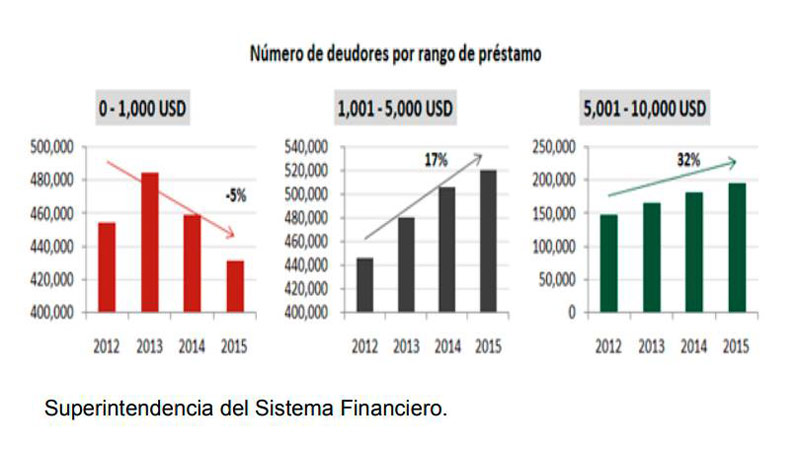

Ahora, desde la entrada en vigor de la Ley Contra la Usura en el 2013 en El Salvador, se observó un impacto negativo en el desarrollo del sector bancario.

Así, la infraestructura (agencias, cajas expresas, agencias corporativas y minibancos) se ha mantenido estancada, la cartera de préstamos -al separarla por rangos- observa una disminución en el número de deudores, montos otorgados y saldos, en los préstamos más pequeños; mientras que en los créditos más altos se aprecian un incremento en los indicadores.

En este país centroamericano, tal como sucede en Chile, los bancos se ven obligados a aumentar el tamaño de sus préstamos y a trasladar la oferta crediticia a clientes de menor riesgo.

Adicionalmente, el ranking del Microscopio Global coloca a El Salvador en lugares rezagados en la lista de países indicando como un aspecto negativo la Ley Contra la Usura. Una disposición vigente que continúa afectando al segmento de las microfinanzas, dificultando el ingreso y operación de las instituciones más pequeñas.

Finalmente, en el caso de Nicaragua, un reporte del Grupo Consultivo de Ayuda a la Población Pobre (CGAP, por sus siglas ingles), un consorcio de 28 organismos de desarrollo que apoyan a las microfinanzas -entre los que destacan el Banco Mundial, el Banco Interamericano de Desarrollo, el FOMIN-, señala que en dicho país se registró una fuerte contracción en el mercado de créditos después de que el Congreso fijara en el 2001 topes máximos a las tasas de interés aplicados por determinados tipos de prestamistas entre ellas las instituciones microfinancieras.

EXPERIENCIA EN PERÚ

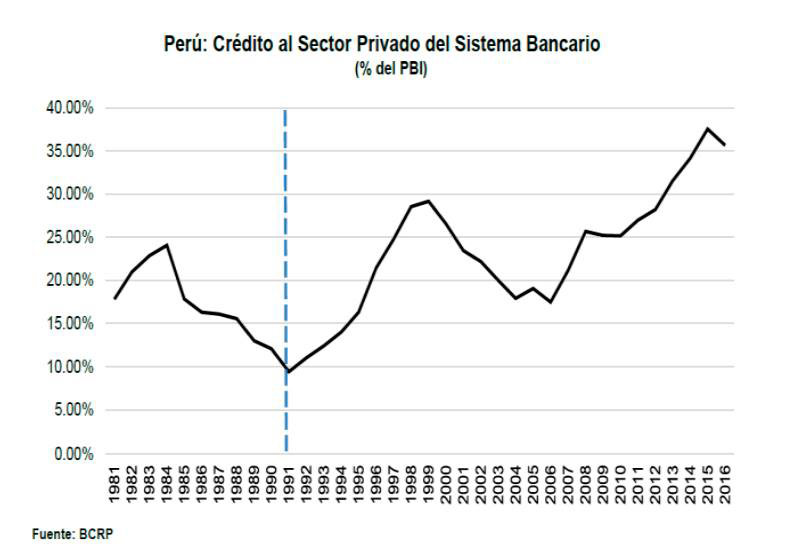

Vale recordar que en nuestro país, en el periodo en el que regían controles sobre las tasas de interés, la década de los 80, se redujo la oferta crediticia y se dañó severamente la economía nacional.

Posteriormente, la determinación de tasas de interés a través del mercado observada desde 1991, dio como resultado la contracción de las tasas y un notable dinamismo de la oferta crediticia formal.

Recientemente, en el Microscopio Global 2016, cuyos resultados colocan al Perú en el tope del ranking por noveno año consecutivo, se destaca como una de las fortalezas del sistema financiero la libre fijación de tasas de interés, transparencia de información y protección al consumidor.

COMENTARIO FINAL

Después de revisar la experiencia de distintos países latinoamericanos, descrita líneas arriba, queda claro lo perjudicial que es para el sistema financiero y economía del país dictar medidas que impongan límites a las tasas de interés. En ese sentido, es importante destacar que la libertad en la determinación de las tasas de interés, las cuales se componen fundamentalmente por los gastos operativos y el nivel de riesgo de las operaciones, ha permitido en los últimos años que nuestro país muestre un sólido crecimiento de su sistema financiero, generando un entorno óptimo para el desarrollo de las microfinanzas. Una situación que brinda una oportunidad de desarrollo económico y de mejor calidad de vida, beneficios que deben ser compartidos por todos los sectores sociales y que la inclusión financiera supone.