PRESENCIA BANCARIA A NIVEL NACIONAL

El aumento de los niveles de inclusión financiera en el país, sobre todo de la población de menores recursos, es uno de los objetivos fundamentales de la banca nacional. Así, en los últimos años dicha industria ha realizado diversos esfuerzos como por ejemplo el incremento de la cantidad de productos y servicios con características que se ajustan a las necesidades de los clientes, el aumento de la transparencia de la información, la realización de campañas de educación financiera, y la puesta a disposición de las personas de más canales de atención, entre los que destacan los cajeros corresponsales. La presente edición del Asbanc Semanal elaborado por el área de Estudios Económicos de la Asociación de Bancos del Perú (ASBANC) tratará sobre este último factor, canales de atención de bancos y su cobertura a nivel nacional.

Y es que, lograr que más peruanos accedan y usen los servicios financieros formales de manera responsable y que respondan a sus necesidades y expectativas es el principal objetivo de los esfuerzos de la banca por aumentar los niveles de inclusión financiera en el país. En ese sentido, todos coincidimos que existe una relación positiva y relevante entre la inclusión financiera y el desarrollo socio económico de un país. Por ello, mayores niveles de inclusión financiera generan:

• Menores costos de transacción y seguridad.

• Acceso al crédito por parte de personas y pequeñas empresas (activo fijo, capital de trabajo, etc.).

• Ahorro formal, administración eficiente de excedentes e independencia económica.

• Efectividad de la política monetaria.

Dicho lo anterior, la inclusión financiera debe formar parte de la agenda de trabajo de las políticas públicas y de instituciones financieras privadas, por ello resulta de suma importancia hacer un adecuado seguimiento de su evolución, a través de diversas variables e indicadores que permitan observar los resultados de las medidas tomadas y acciones emprendidas.

En los últimos años, los indicadores que reflejan los niveles de inclusión financiera en el país han mostrado una tendencia positiva como consecuencia del crecimiento económico del país, la mayor diversidad de productos y servicios ofrecidos por parte de las empresas financieras, el aumento de la cantidad de canales de atención al usuario financiero, la mayor transparencia en la información, y los esfuerzos por elevar los niveles de educación financiera de la población.

EVOLUCIÓN CANALES DE ATENCIÓN

Desde el cierre del 2006 al término del primer semestre del presente año, los puntos de atención de la banca, considerando oficinas, cajeros automáticos y cajeros corresponsales, pasaron de 4,631 a 63,048, es decir un crecimiento de más de 1,260% en diez años y medio, en donde cerca del 90% de ese incremento se explicó por la expansión de los cajeros corresponsales.

Otro tema a destacar es que el aumento descrito líneas arriba se observó en mayor medida fuera de Lima y Callao. Así, la participación de los canales de atención ubicados en los departamentos diferentes a Lima y Callao pasó de 34% al cierre del 2006 a 52% al finalizar junio de este año. Un esfuerzo que denota el compromiso de la banca por llegar a las zonas más alejadas del país y así dar a la población la posibilidad de mejorar su calidad de vida.

Este aumento en los canales de atención bancarios ha permitido que el Perú se mantenga entre los países de América Latina que registran los mayores niveles de penetración demográfica. Así, según cifras al cierre del 2016, nuestro país se ubicó en el cuarto lugar con 263 puntos de atención por cada 100,000 habitantes adultos, sólo por debajo de Ecuador, Chile, Colombia y Brasil.

PRESENCIA DE CANALES DE ATENCIÓN

El aumento observado en los canales de atención de los bancos ha permitido que gran porcentaje de los habitantes del país tengan acceso a productos y servicios financieros, ya sea a través de oficinas, cajeros automáticos o cajeros corresponsales. Así, analizando con mayor profundidad la dimensión geográfica de la penetración bancaria, tenemos que al cierre del primer semestre del 2017 la banca estuvo presente en 1,292 distritos del país, lo que representó el 70% del total de distritos a nivel nacional.

Ahora, considerando además el número de personas que viven en dichos distritos, el alcance de la banca privada llegó a más de 30 millones de peruanos (95% del total de la población), una cifra muy superior a los 24 millones de personas que se reportaba en el 2014. Es decir, debido a la mayor cantidad de distritos que actualmente cuentan con algún punto de atención, la banca puede llegar a seis millones de personas más, las que ahora tienen productos y servicios financieros a su disposición.

Este avance de la banca nacional se ha dado aún a pesar del gran reto que impone nuestra accidentada geografía y algunos otros factores que dificultan el acceso a algunos distritos (falta de infraestructura vial y telecomunicaciones) o que no hacen viable establecer un punto de atención (escasa población). En ese escenario, es destacable el nivel de cobertura que los servicios bancarios han alcanzado hoy.

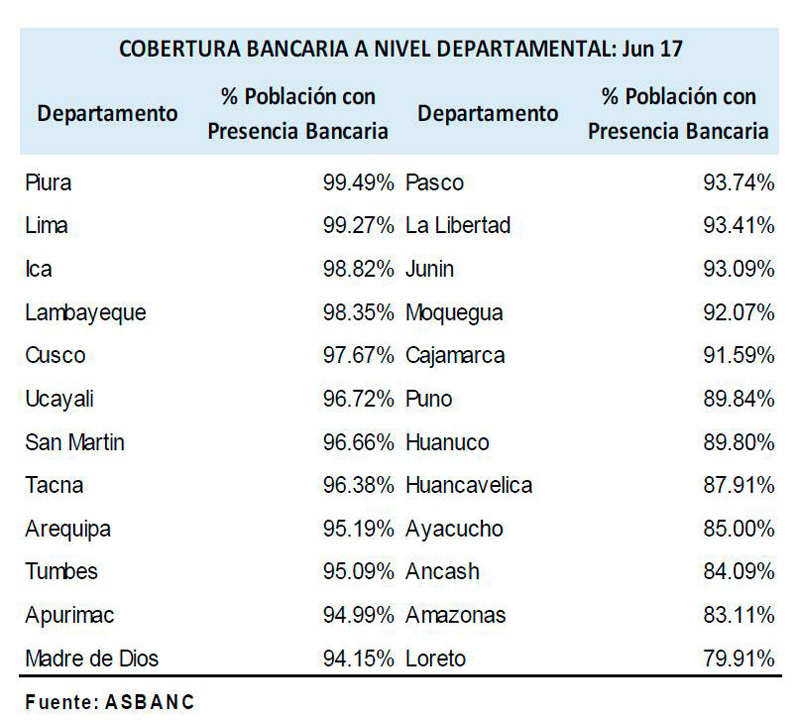

Desagregando la información, se tiene que en la totalidad de departamentos el porcentaje de la población que vive en distritos con presencia bancaria es igual o mayor al 80%, lo cual representa un gran avance si se compara con el 2014, año en el cual dicha población apenas representaba el 36%. En este punto es importante destacar el rol fundamental que han tenido los cajeros corresponsales, que han permitido el avance inclusivo en la apertura de puntos de atención bancarios en los últimos años, llegando a pequeños distritos en lugares alejados del país y no solo centrándose en las grandes ciudades.

COMENTARIO FINAL

El extraordinario ritmo de apertura de nuevos canales de atención por parte de las entidades bancarias en las diferentes regiones del país en los últimos años ha permitido facilitar a la población de zonas rurales el acceso a productos y servicios de la banca formal. Asimismo, el hecho de que este avance se haya concentrado principalmente en los distritos más pobres del Perú es un factor clave a resaltar, ya que se promueve que un mayor número de peruanos pueda ser parte de los beneficios que involucra la inclusión financiera, objetivo primordial al cual deben apuntar tanto el sector privado como público.

EL APUNTE

----------------------------

Los puntos de atención de la banca, considerando oficinas, cajeros automáticos y cajeros corresponsales, pasaron de 4,631 a 63,048, es decir un crecimiento de más de 1,260% en diez años y medio.

----------------------------

Al cierre del primer semestre del 2017 la banca estuvo presente en 1,292 distritos del país, lo que representó el 70% del total de distritos a nivel nacional.

----------------------------

El alcance de la banca privada llegó a más de 30 millones de peruanos (95% del total de la población), una cifra muy superior a los 24 millones de personas que se reportaba en el 2014.

----------------------------