El RETO HACIA LA REDUCCIÓN DEL USO DEL EFECTIVO

Esta tendencia ha cobrado mayor relevancia en la última década, con avances tecnológicos que permiten abaratar costos, innovaciones digitales importantes, las cuales han capitalizado la elevada penetración de la telefonía celular (con un componente creciente de teléfonos inteligentes), y una gradual cobertura de internet inalámbrico.

Existen ya casos de éxito, como el de Kenya, en donde billeteras electrónicas han reemplazado casi completamente al dinero en efectivo.

Nuestro país no es ajeno a estos desarrollos, y en los últimos años se observa una tendencia claramente creciente de los pagos con medios distintos al efectivo. Según datos de ASBANC, estas transacciones alcanzaron un número total de 984 millones en los últimos doce meses contados a julio de 2017, cifra que representó un avance de 7% respecto a un año antes, y de 44% si la comparamos con lo reportado en el año 2012.

A pesar de ello, es sorprendente el amplio camino que aún tenemos por recorrer en esta tarea. A partir de los datos recogidos por la Encuesta Nacional de Hogares (ENAHO) del INEI al segundo trimestre del presente año, es posible conocer el medio de pago que utilizan los hogares para sus principales gastos.

Entre los medios de pago recogidos por la referida encuesta se encuentran el dinero en efectivo, las tarjetas de débito y crédito, las compras por internet y “otros”, recogiendo este último a los pagos en especie, fiados, entre otros.

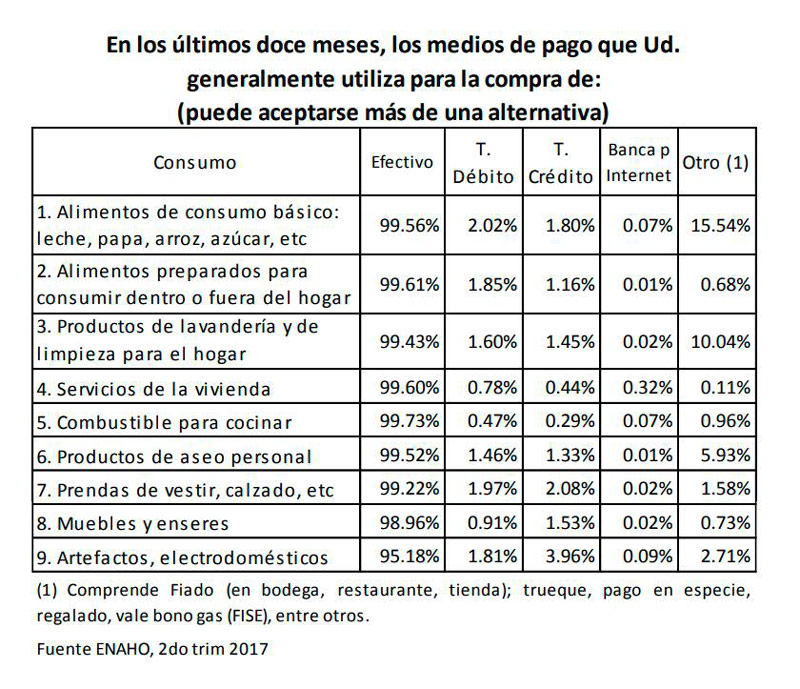

Se evidencia que el dinero en efectivo es considerado el medio de pago preferido por los hogares peruanos, siendo utilizado en más del 99% de los casos para las compras más recurrentes y comunes, como son las primeras 7 categorías de artículos listadas en el siguiente cuadro.

Es sólo en los casos de compras de artefactos electrodomésticos que el uso del dinero físico cae ligeramente en favor de otros instrumentos, como las tarjetas de débito o crédito. En este caso, el uso del efectivo sigue siendo sumamente alto (95.18% de los casos), pero es más claramente menor al reportado en otras categorías, y es también en el tipo de compra en la que la tarjeta de crédito alcanza su mayor uso, llegando al 3.96%.

Por otro lado, la tarjeta de débito es usada entre un 0.47% y 2.02% de las veces, mientras que se recurre a las compras por internet en una proporción mínima de casos, la que llega a un máximo de 0.32% para las compras de “servicios de la vivienda”, pero que no supera el 0.1% en las demás categorías adquiridas normalmente por los hogares peruanos.

No deja de sorprender la elevada participación que alcanzan “otros medios de pago” en categorías como “alimentos de consumo básico”, de 15.54%; en “productos de lavandería y de limpieza para el hogar”, de 10.04%; y “productos de aseo personal”, de 5.93%. Es decir, que en dichas categorías, alternativas de pago como el “trueque”, los pagos en especie y el fiado son en conjunto más utilizados que los instrumentos financieros.

Cabe precisar que los porcentajes reportados no necesariamente suman 100% dentro de cada categoría de compra, pues los entrevistados pueden responder a la pregunta aceptando varias alternativas.

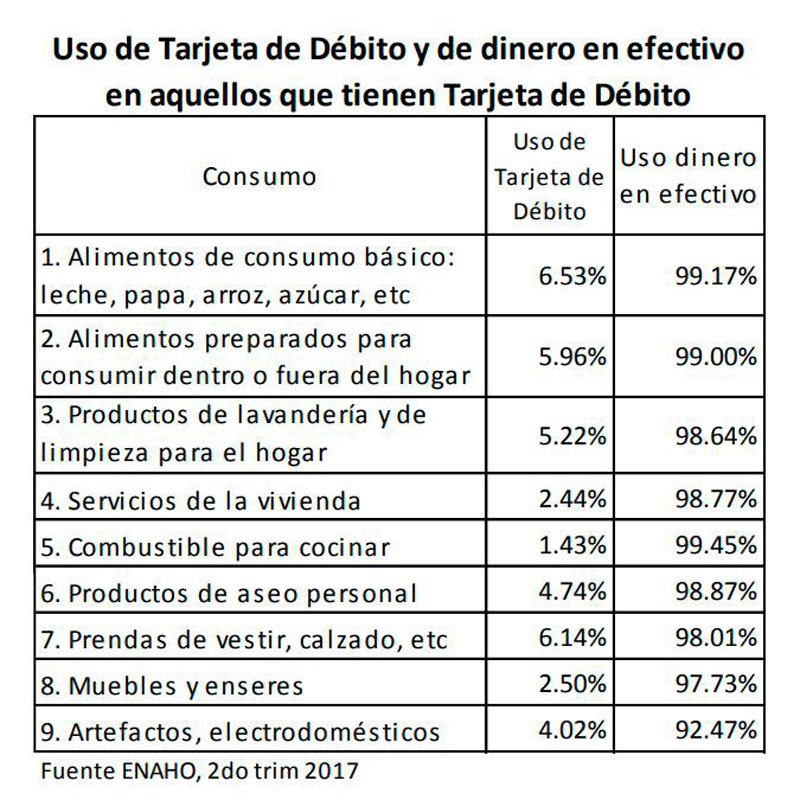

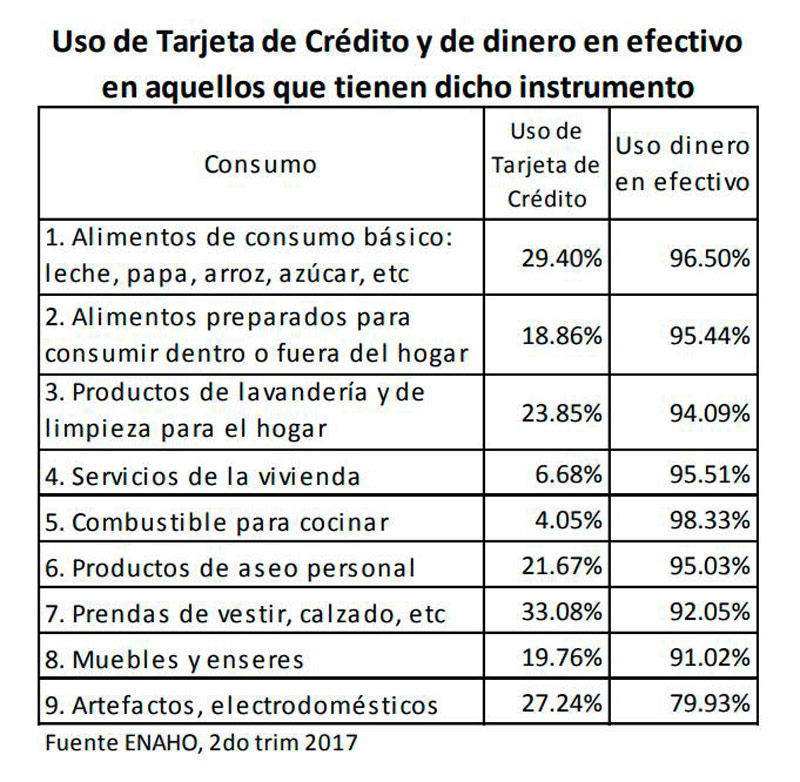

Ahora bien, si profundizamos el análisis estudiando por separado a las personas incluidas en el sistema financiero, encontramos que, según lo que se esperaría en el plano teórico, esta población es menos propensa a usar el efectivo, favoreciendo el uso de medios de pago financieros.

Sin embargo, aún en los incluidos financieramente, el uso del efectivo resulta muy elevado, y al mismo tiempo su uso de instrumentos financieros se percibe bastante bajo.

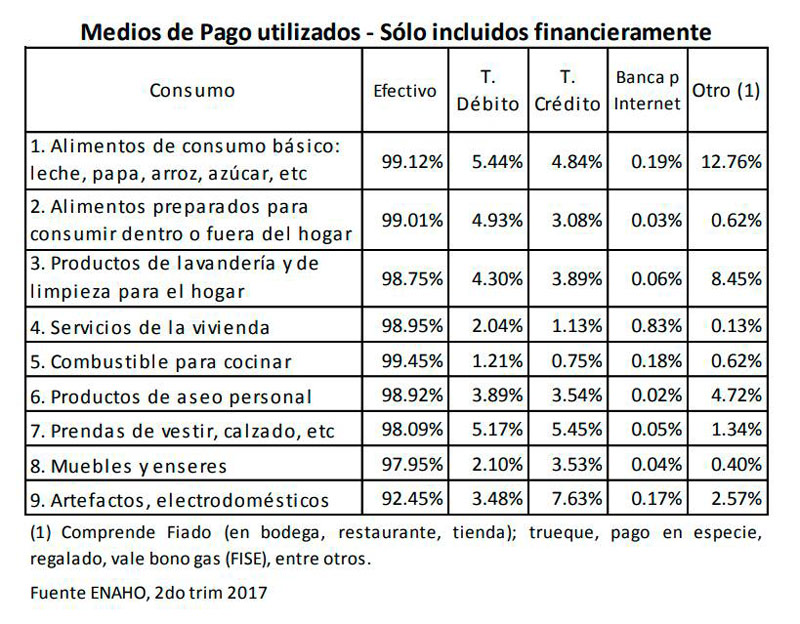

Una de las preguntas claves sobre inclusión financiera en la ENAHO recoge información respecto de la tenencia de instrumentos financieros, y consulta sobre los siguientes: cuenta de ahorro, cuenta a plazos, cuenta corriente, tarjeta de débito y tarjeta de crédito. Al segundo trimestre de 2017 se obtuvo los resultados que se muestran a continuación:

Así, cuando hablamos de incluidos financieramente, nos referimos a aquellas personas que tengan al menos uno de los productos mencionados. Esto nos da espacio para ahondar más en el análisis y recoger el nivel de uso de las tarjetas de débito y crédito exclusivamente en aquellos que señalan contar con dichos instrumentos.

Así, dentro del universo de quienes cuentan con una tarjeta de crédito, se observa que su grado de utilización llega hasta un 33.08%. Este es el caso de la categoría de prendas de vestir. Las otras dos categorías que presentan los niveles más elevados de uso de la tarjeta de crédito son la de alimentos de consumo básico (29.40%) y los artefactos electrodomésticos (27.24%).

Este grado más elevado de utilización de medios distintos al efectivo se relacionaría a que estas compras suelen ser realizadas en tiendas por departamentos y/o supermercados, lugares que además de poner a disposición terminales punto de venta (POS) también ofrecen ofertas especiales y descuentos por el uso de determinadas tarjetas.

No ocurre lo mismo con las personas que cuentan con tarjetas de débito. En este caso, se observa que ese instrumento llega a ser utilizado sólo en un 6.53% de los casos de compra de alimentos de consumo básico, mientras que en la categoría de prendas de vestir el nivel de uso llega a 6.14%. Estos niveles resultan muy bajos, en particular si los comparamos con los mostrados por las tarjetas de crédito.

CONCLUSIONES Y PERSPECTIVAS

Es posible esbozar algunas hipótesis y conclusiones a partir de los resultados descritos. En primer lugar, resulta evidente que los incentivos (ofertas, descuentos y promociones) son un factor clave y efectivo para promover el uso de los medios distintos al efectivo. El caso de las tarjetas de crédito, es claro en ese sentido.

Sin embargo, es necesario tomar en cuenta que sólo un 5% de la población cuenta con tarjetas de crédito. Es por ello, que a nivel agregado el mayor uso de las tarjetas de crédito se diluye a favor de un uso casi generalizado del dinero en efectivo.

De este modo, queda en evidencia que el camino por recorrer en cuanto a la transición a un mundo sin dinero en efectivo aún es bastante largo en nuestro país. Sin embargo, ello no necesariamente implicará que se recorra este camino en un tiempo también largo.

Y es que es muy posible que en una gran proporción de los casos analizados (las diferentes categorías de compra recogidas por la ENAHO), no esté disponible la infraestructura necesaria para realizar pagos con instrumentos financieros tradicionales, como son las tarjetas de débito o crédito.

No es común, por ejemplo, encontrar puestos de venta de alimentos con terminales punto de venta (POS) en mercados de abastos, o en tiendas o bodegas pequeñas. La informalidad con la que éstos operan, así como la pequeña escala de ventas y los estrechos márgenes de ganancias pueden ser factores que desalienten la adquisición de tales dispositivos.

Pero este escenario puede cambiar rápidamente a medida que la billetera electrónica (BIM) alcance una escala operativa relevante.

Como se sabe, esta herramienta es totalmente interoperable, en tanto permite pagos en línea entre celulares de cualquier gama (básicos o inteligentes) asociados a cualquier empresa emisora de dinero electrónico (incluye a bancos) y a cualquier operador telefónico.

La infraestructura para operar con este instrumento de pago existe y está plenamente operativa y disponible a nivel nacional para hacer transferencias entre personas, así como para realizar pagos de ciertos servicios. A futuro, será mayor la gama de servicios que se pueda pagar con dicha herramienta, lo que aunado a una mayor y mejor integración con el resto de la infraestructura de pagos permitirá consolidar su uso.

Estamos seguros que la billetera electrónica, cuyo desarrollo ha dado la vuelta al mundo bajo el nombre de “Modelo Perú” por su total interoperabilidad, alcanzará en el mediano plazo la escala necesaria para hacer posible en nuestro país una transición hacia un mundo sin dinero en efectivo, con todos los beneficios que ello genera para los usuarios y el país en general.

Estos y otros temas relacionados al trabajo que viene realizando el sistema financiero para reducir el manejo de efectivo, serán debatidos en el evento Business Innovation Summit BIS 2017 este 28 y 29 de noviembre en el Swissotel.

EL APUNTE

--------------------------

El dinero en efectivo tiene fecha caducidad. Tarde o temprano será reemplazado en su totalidad por medios alternativos para realizar transacciones.

--------------------------

Estamos seguros que la billetera electrónica (BIM) alcanzará en el mediano plazo la escala necesaria para hacer posibleuna transición hacia un “mundo sin efectivo”.

--------------------------