𝐃𝐄𝐔𝐃𝐎𝐑𝐄𝐒 𝐂𝐎𝐌𝐈𝐄𝐍𝐙𝐀𝐍 𝐀 𝐀𝐓𝐑𝐀𝐒𝐀𝐑𝐒𝐄 𝐄𝐍 𝐂𝐑𝐄́𝐃𝐈𝐓𝐎𝐒 𝐐𝐔𝐄 𝐅𝐔𝐄𝐑𝐎𝐍 𝐑𝐄𝐏𝐑𝐎𝐆𝐑𝐀𝐌𝐀𝐃𝐎𝐒

ASBANC prevé que varias entidades financieras no generarán utilidades a fin de año

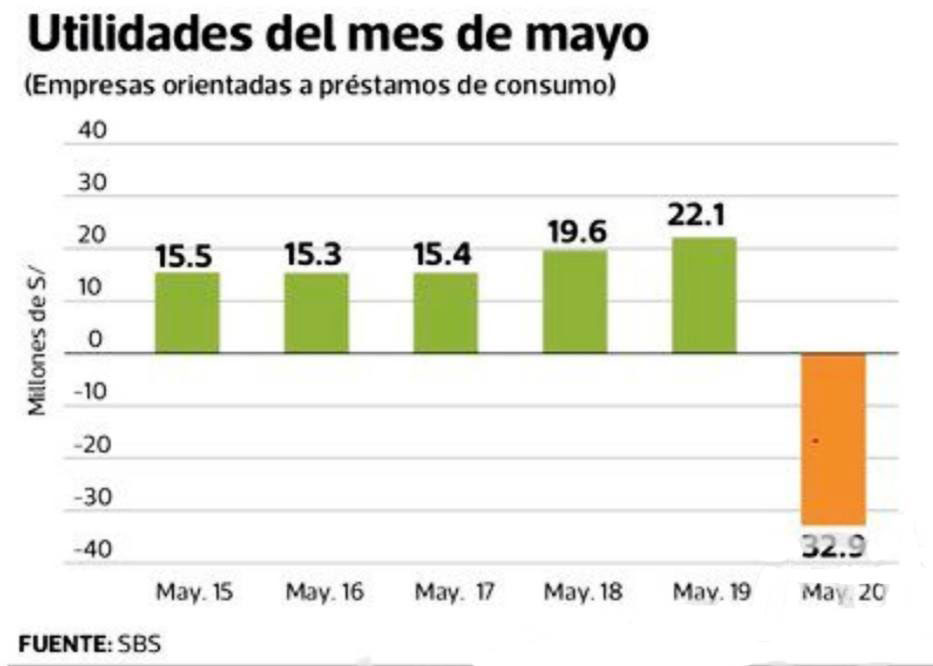

En mayo hubo impacto dramático en resultados de bancos por la crisis. Banca de consumo, la más afectada, reportó pérdidas. SBS asume que 30% de deuda reprogramada caería en impago.

POR: MARCO ALVA PINO

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Las entidades financieras, al igual que la mayoría de empresas que operan en el país, son golpeadas por la crisis generada por el COVID-19.

A la fecha, los resultados financieros de la banca muestran deterioro, pese a haber reprogramado el 35% del total de su cartera de créditos.

Y es que, vencidos los plazos de préstamos reprogramados, algunos clientes han empezado a atrasarse en el pago de sus obligaciones, señaló la Asociación de Bancos del Perú (Asbanc).

Ya hay clientes que se han venido cayendo, a pesar de las reprogramaciones, confirmó Miguel Vargas, gerente general de Asbanc. Por ejemplo, algunas empresas no están cumpliendo con el pago de sus deudas, indico.

En las reprogramaciones, los bancos otorgaron diferentes facilidades a sus clientes, que incluyen plazos de pago de hasta 80 meses, reducción de cuotas, periodos de gracia y disminución de intereses, destacó.

Sin embargo, reconoció la probabilidad de que un porcentaje de esos préstamos reprogramados finalmente no se pague. Estas deudas impagas necesariamente tendrán que ser provisionadas, lo que podría afectar incluso el patrimonio de las entidades financieras, dijo.

Estimó que a partir de agosto o septiembre habrá más visibilidad sobre cómo han funcionado las reprogramaciones y sobre cuál será el efecto de los atrasos en los balances de las entidades financieras. Lo que sí está claro es que a fin de año los resultados del sistema financiero van a estar impactados por esta crisis, sostuvo.

𝐈𝐍𝐂𝐔𝐌𝐏𝐋𝐈𝐌𝐈𝐄𝐍𝐓𝐎

Por lo pronto, se comparan las utilidades obtenidas por los bancos en mayo contra las consiguieron en iguales mes del año pasado, la caída es de 87%, según un documento de la SBS que analiza el dictamen sobre reprogramación de créditos aprobado por la Comisión de Defensa del Consumidor del Congreso.

Además, la SBS tiene un estimado base, según el cual los bancos dejarían de recibir ingresos por S/ 685 millones (extorno), registrados en sus balances en mayo, correspondientes a intereses de créditos reprogramados que caerán en incumplimiento de pago. Tal proyección asume que el 30% de las deudas reprogramadas caería en incumplimiento.

El impacto en mato es dramático y se explica por la pandemia; los bancos han tenido que reprogramar créditos, se han caído préstamos y han tenido que aumentar las provisiones, explicó Vargas.

Si se considera solo bancos y financieras especializadas en créditos de consumo, estos incluso reportaron pérdidas por S/ 32.9 millones en mayo, según la SBS. Esta crisis está afectando más a las entidades orientadas a consumo, concretamente a tarjetas de crédito y préstamos personales, pero eso no quiere decir que vayan a quebrar, acoto.

A fin de año, varias instituciones financieras no harán utilidades y otras reportaran pérdidas, y probablemente algunas de estas necesitarán inyectar más capital, estimó. En tal sentido, cuestionó que los dictámenes aprobados en el Congreso no consideran esta realidad.

𝐑𝐄𝐏𝐑𝐎𝐆𝐑𝐀𝐌𝐀𝐂𝐈𝐎́𝐍: 𝐁𝐀𝐍𝐂𝐎𝐒 𝐍𝐎 𝐔𝐒𝐀𝐍 𝐑𝐄𝐏𝐎𝐒 𝐃𝐄𝐋 𝐁𝐂𝐑 𝐏𝐎𝐑 𝐐𝐔𝐄 𝐓𝐈𝐄𝐍𝐄𝐍 𝐋𝐈𝐐𝐔𝐈𝐃𝐄𝐙

Los bancos no están utilizando la línea de repos del BCP para reprogramar deudas de sus clientes por que cuentan con recursos propios, señalo Miguel Vargas, gerente general de Asbanc.

Los bancos están muy líquidos, entonces no necesitan los recursos del BCR. Por tanto, en la medida en que los requieran los van a tomar, dijo.

El presidente del BCR, Julio Velarde, hizo un llamado a las entidades financieras a rebajar las tasas de intereses de los créditos vigentes y precisó que solo dos bancos han usado líneas repos para reprogramaciones Vargas refirió que estos repos son un excelente mecanismo, aunque consideró que los bancos, con sus recursos propios, también podrían reducir las tasas de interés de los préstamos.

Asimismo, estimó que la medida en que algunos bancos ofrezcan más facilidades de pago, se propiciará competencia en todo el mercado.

𝐈𝐌𝐏𝐀𝐂𝐓𝐎: 𝐏𝐑𝐎𝐘𝐄𝐂𝐓𝐎 𝐃𝐄𝐋 𝐂𝐎𝐍𝐆𝐑𝐄𝐒𝐎 𝐈𝐌𝐏𝐔𝐋𝐒𝐀𝐑𝐈́𝐀𝐍 𝐂𝐎𝐌𝐏𝐑𝐀 𝐃𝐄 𝐃𝐄𝐔𝐃𝐀

Los dictámenes sobre la reprogramación de créditos del sistema financiero, aprobados por las comisiones de Economía y de Defensa del Consumidor, presentan una serie de problemas, señaló Asbanc.

Los cuestionamientos pasan por aspectos formales, financieros, legales, económicos y de injusticia e inequidad. Por ejemplo, generarían costos innecesarios, como las compras de carteras de créditos, indicó Miguel Vargas, gerente general del gremio bancario.

Explicó que tal mecanismo, utilizado en la crisis asiática de 1998 permitió al BCR adquirir paquetes de créditos en problemas a las entidades financieras. A cambio, les entregaba bonos con compromiso de recompra en ocho o nueve años, por ejemplo, detalló Vargas.

Esta herramienta, junto con compra de cartera entre entidades, podría volver a usarse dependiendo de lo que ocurra más adelante, estimo.

FUENTE: DIARIO GESTIÓN

POR: MARCO ALVA PINO

PAGINA: 16

DÍA: JUEVES 23 DE JULIO DEL 2020