INCLUSIÓN FINANCIERA EN EL PERÚ Y EN PAÍSES DE LA REGIÓN

La inclusión financiera puede definirse como el acceso que tienen los agentes económicos (personas, familias, empresas) a una gama de productos y servicios financieros útiles y asequibles que satisfacen sus necesidades, como transferencias, pagos, crédito, ahorro, seguros, etc. formales y de calidad; así como también de su uso bajo un marco de estabilidad financiera para el sistema y los usuarios.

El acceso a los servicios financieros simplifica la vida diaria y ayuda a los agentes económicos a tener una mejor planificación, desde las metas que tienen a mediano y largo plazo hasta alguna emergencia imprevista.

Según el Banco Mundial el acceso a una cuenta para transacciones es un primer paso hacia una mayor inclusión financiera, ya que permite a las personas guardar dinero, enviarlo y recibir pagos.

Asimismo de acuerdo a dicho ente, al tener una cuenta, es más probable que las personas usen servicios financieros como créditos y seguros, para iniciar y ampliar sus negocios, invertir en educación o salud, manejar riesgos y soportar crisis financieras, todo lo cual puede mejorar su calidad de vida en general. Del mismo modo asevera que la inclusión financiera es un factor clave para reducir la pobreza extrema y promover la prosperidad compartida.

INCLUSIÓN FINANCIERA EN LA REGIÓN

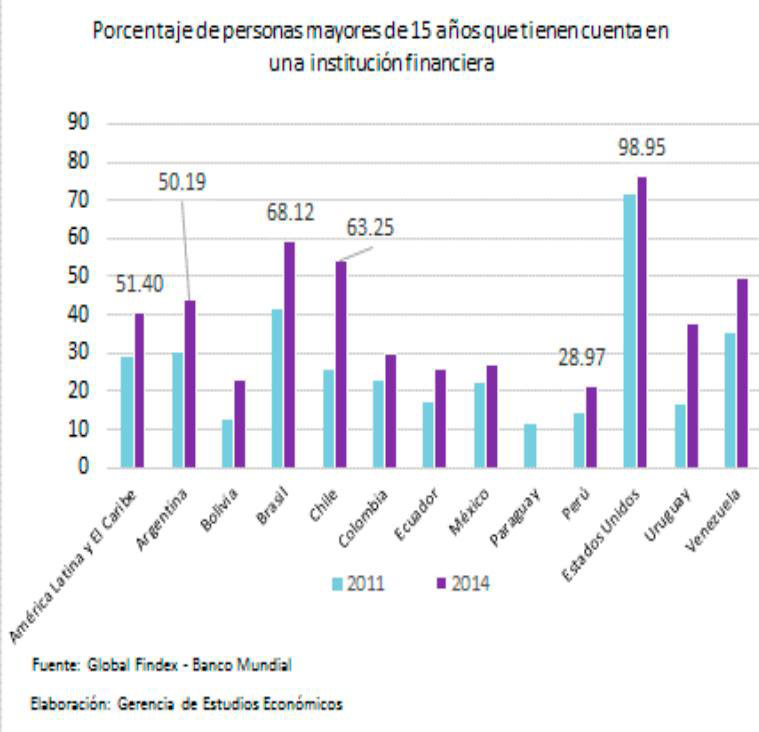

El Banco Mundial estimó en el 2014, que el 51% de la población mayor de 15 años en América Latina y el Caribe tiene una cuenta abierta en una institución financiera. Esta cifra se compara con el 39% en el 2011, lo que refleja un aumento importante en 12 puntos porcentuales en casi tres años. Aunque también se debe mencionar que unos 2000 millones de adultos en todo el mundo no poseen una cuenta básica, según dicho organismo internacional.

El gráfico anterior muestra que en el Perú existe aproximadamente un 28.97% de personas mayores de 15 años que tienen una cuenta en una institución financiera con corte en el año 2014. Así comparando con los demás países de la región como Chile (63%), Argentina (50%), Brasil (68.12%), vemos que todavía nos falta mucho por hacer para llegar a cifras similares. Sin embargo si comparamos con las cifras del 2011 (20.45%), observamos que nuestro país tuvo un avance significativo en 8.51 puntos porcentuales.

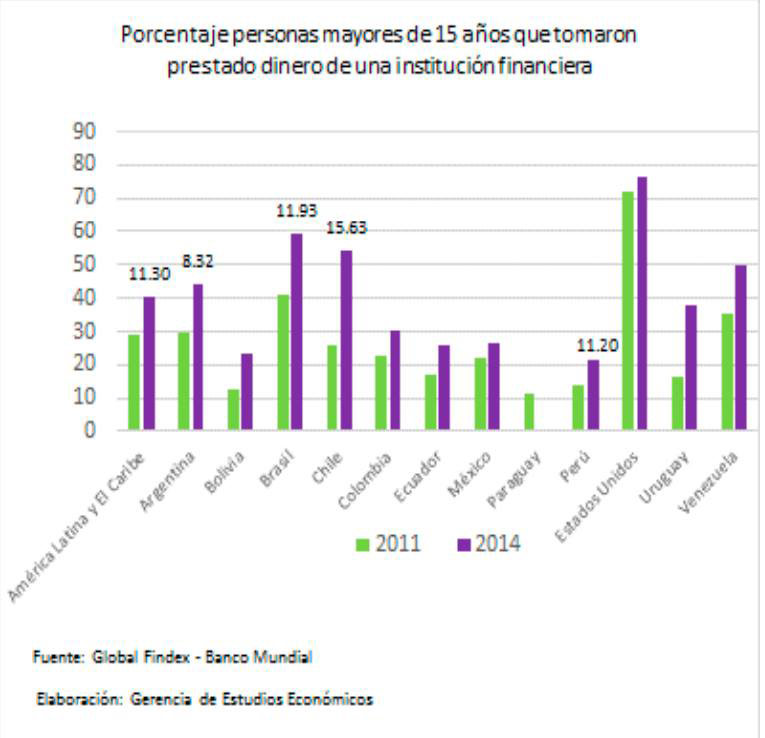

De otro lado solo el 11.30% de la población mayor de 15 años en Latinoamérica obtuvo un préstamo de una institución financiera en el año 2014. Si desagregamos las cifras por países, observamos que Perú tiene un 11.20% de personas mayores de 15 años que recibieron crédito de una institución financiera; mientras que en Chile fue de 15%, en Argentina de 8.32% y Brasil de 11.93%, todos con corte en el año 2014.

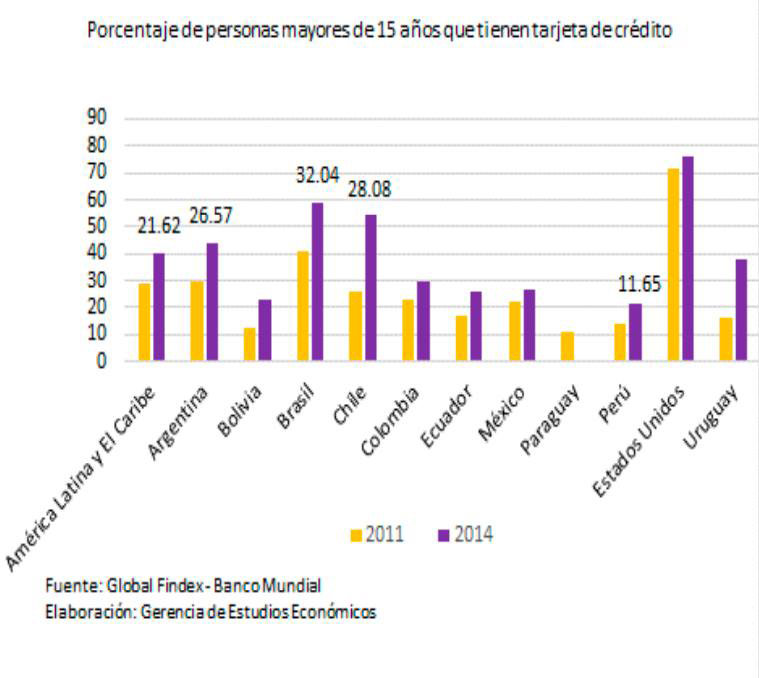

Asimismo se observa que el porcentaje de personas mayores de 15 años que tienen tarjeta de crédito en América Latina fue de 21.62% en el año 2014. Así tenemos que en Perú la cifra llegó a 11.65%; mientras que en Chile (28.02%), Argentina (26.57%), Brasil (32.04%); la cifra fue mayor.

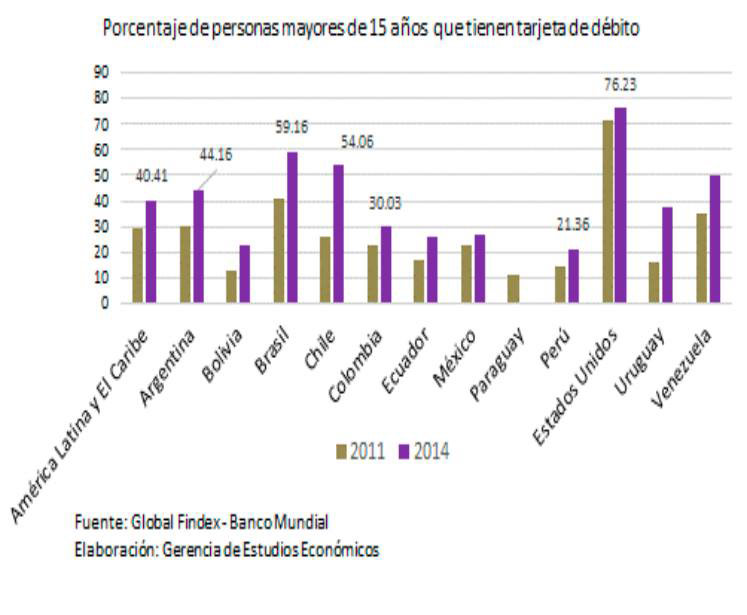

Del mismo modo encontramos que el porcentaje de personas mayores de 15 años que tienen tarjeta de débito en América latina fue de 40.41% en el año 2014. Desagregando las cifras por países, se observa que en el Perú el porcentaje de personas mayores de 15 años con una tarjeta de débito fue de 21.36%, mientras que en Chile (54.06%), Argentina (44.16%), Brasil (59.16%), los resultados fueron mayores. Aunque comparando con las cifras del 2011 (14.13%), nuestro país tuvo un avance significativo en 7.23 puntos porcentuales.

INCLUSIÓN FINANCIERA EN EL PERÚ

En el Perú la inclusión financiera es muy importante debido al impacto que ésta genera en la reducción de la pobreza y crecimiento económico. Según un informe del Banco Mundial presentado en el 2015; la inclusión financiera es fundamental en la reducción de la pobreza y el logro de un crecimiento económico inclusivo. Todo esto es posible a través de los intermediarios financieros y su ahínco por aumentar la inclusión en el país, al facilitar la liquidez de la economía, al aumentar los recursos de medio de pago, etc.

Como lo dijimos anteriormente, la inclusión financiera puede definirse como el acceso que tienen los agentes económicos a una variedad de productos y servicios financieros útiles y asequibles que satisfacen sus necesidades, como transferencias, pagos, crédito, ahorro, seguros, etc. formales y de calidad; así como también de su uso bajo un marco de estabilidad financiera para el sistema y los usuarios. Así según la Encuesta Nacional de Hogares (ENAHO), al tercer trimestre del 2017, la inclusión financiera en el país alcanzó el 35.93% de la población, lo que representa un avance de 0.44 puntos porcentuales frente a lo reportado en el mismo periodo del 2016.

Estos resultados demuestran que esta variable presenta una tendencia al alza, puesto que ha crecido en 0.44 puntos porcentuales (p.p.) frente a similar periodo del año anterior y en 3.72 p.p. respecto al tercer trimestre del 2015.

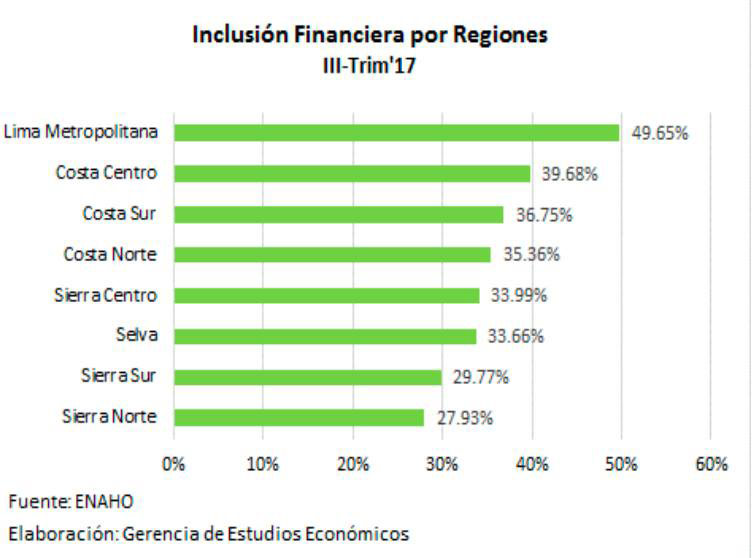

Si desagregamos este indicador por regiones, Lima Metropolitana lidera la gráfica por lejos con 49.65% de la población con acceso al sistema financiero. A esta cifra le siguen las regiones de la costa centro y sur, las que se encuentran por encima del promedio nacional, de 35.93%.

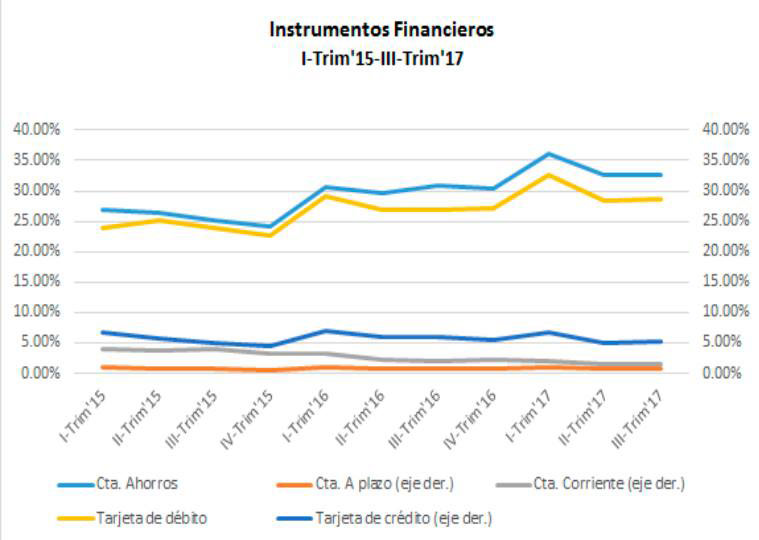

INSTRUMENTOS FINANCIEROS

Al revisar el tipo de instrumento financiero que posee la población con acceso al sistema financiero, se aprecia un uso mayoritario de cuentas de ahorro y tarjetas de débito. Así, en el tercer trimestre de 2017, un 32.63% de las personas mayores a 18 años usó cuentas de ahorro, mientras que un 28.61% contaba con tarjetas de débito. Por otro lado, las personas que tienen tarjetas de crédito representaron el 5.22% del total de adultos, y más abajo se ubicaron los que tienen una cuenta corriente con 1.60% y una cuenta de ahorros a plazo fijo con 0.83%. Destaca, asimismo, una tendencia positiva en el porcentaje de personas que tiene cuentas de ahorros y tarjetas de débito, lo que se relaciona con los esfuerzos de los bancos y demás entidades del sistema en dar mayor información sobre sus productos y servicios a disposición del mercado, explicitando las ventajas de contar o acceder a ellos en entidades financieras supervisadas.

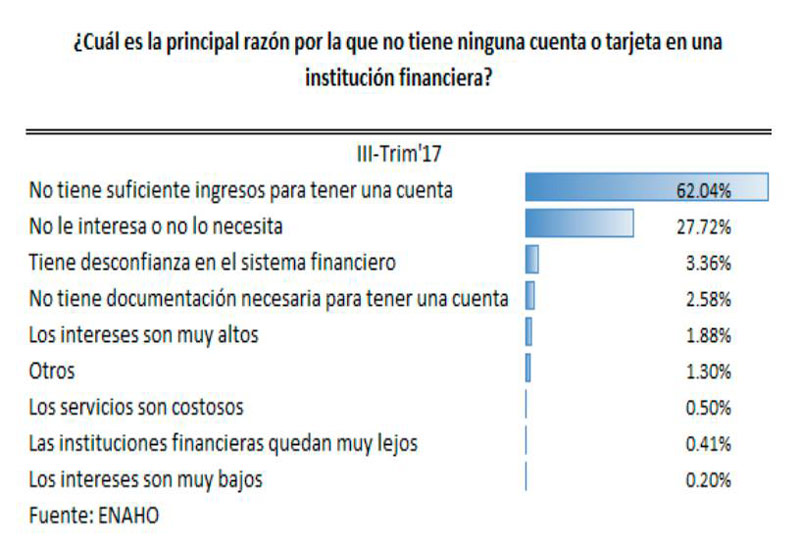

RAZONES DE NO TENER UNA CUENTA O TARJETA EN UNA ENTIDAD FINANCIERA

La ENAHO señala que entre las principales razones por las que un individuo no tiene ninguna cuenta o tarjeta en una entidad del sistema financiero resaltan las siguientes: “No contar con ingresos suficientes para tener una cuenta”, la cual fue mencionada por el 62.04% de los encuestados, seguida de lejos por “No le interesa o no lo necesita” (27.72%), mientras que un 3.36% de los encuestados señaló que “tiene desconfianza en el sistema financiero”. Hay que destacar que el factor “altas tasas de interés” es mencionado sólo por el 1.88% de los encuestados, mientras que sólo el 0.5% de éstos refiere que “los servicios son costosos” y sólo el 0.41% señala que “las entidades quedan muy lejos”. Esto nos dice que, para incrementar los niveles de inclusión financiera en el país, desde el Estado, es necesario trabajar arduamente en factores estructurales que limitan la profundización financiera, como reducir la pobreza en el país, promover la inversión y el empleo, y buscar una mejor distribución de los ingresos. Así también es necesario acercar los servicios de las entidades financieras formales a las personas, haciendo un mayor esfuerzo para difundir las ventajas de contar con éstos y generando interés por ellos.

Uno de los pilares de la estrategia de las instituciones que conforman nuestro sistema financiero para aumentar la inclusión financiera en el país es el fomento al uso de medios de pagos alternativos al dinero en efectivo para realizar transacciones. Y es que la reducción del uso de dinero en efectivo en las transacciones promueve una mayor profundidad en términos de acceso y uso en el mercado de créditos. Esto ocurre debido a que un mayor uso de medios de pagos diferentes al efectivo está asociado a una mayor canalización de recursos a través del sector financiero formal, lo que además dificulta la evasión de impuestos y quita margen de acción a las actividades ilegales y criminales.

CONCLUSIONES

La inclusión financiera en América Latina ha experimentado importantes avances en los últimos años, sin embargo todavía falta mucho por hacer; y el Perú no se escapa de eso. A pesar de que nuestro país tiene un amplio espacio para seguir creciendo; se ha registrado avances importantes en los últimos años. Esto debido al esfuerzo que ponen los bancos y las demás instituciones financieras que hacen lo posible para que más ciudadanos tengan acceso a los productos y servicios que ofrecen. El Estado también juega un papel importante, ya que tiene que ser uno de los principales gestores para influir a que haya más personas incluidas en el sistema financiero.

Asimismo se tiene que aumentar la capacidad y los conocimientos financieros de las personas (educación financiera) para que puedan comprender cómo funcionan los diferentes servicios y productos financieros que se les ofrece.

FUENTE: ASBANC - Gerencia de Estudios Económicos