ECONÓMICO BANCARIO REGIONAL - FELABAN

Informe Trimestral

Edición No. 9 / 30 de Abril de 2018

Cifras con corte a diciembre de 2017

1. Editorial

El 11y 13 de abril de 2018, el banco de la Reserva Federal de los Estados Unidos presentó a la opinión pública de dicho país una serie de documentos que buscan hacer cambios a la actual regulación y supervisión financiera.

En primera instancia se presentó un documento en conjunto con la OCC (Office of the Comptroller of the Currency) en el que se propone que el llamado leverage ratio supplementary no sea fijo en el tiempo, sino que su nivel sea fijado en función de los cargos de capital que por riesgos integrales realizan las entidades. De esa forma,la tasa fija dejaría de lado los uniformes y los requerimientos se ajustarían más a las características propias de cada firma. La justificación parece estar en cálculos técnicos hechos por el equipo de la FED, en los que los cargos actuales son excesivos y se liberaría capital por 0.04% del Tier 1 Capital (capital de primer nivel) de los bancos.

En segundo lugar, se propone una reorganización de las normas contables para el registro de las Current Expected Credit Losses. Esto parece estar relacionado con un cambio general en temas contables que vendrán hacia el año 2019 los cuales se espera que, en primera instancia, deberían facilitar el accionar de los bancos.

En Estados Unidos se viene hablando de un cambio de signo en la política de regulación y supervisión financiera en la medida en que se busca dar pie para mayores grados de libertad en los bancos. Si bien no se han

presentado de manera formal cambios de gran magnitud a normas como la Regla de Volcker o la ley Dodd-Frank, es claro que los ajustes que se vienen dando pueden tener efectos positivos en los mercados, dada su justificación técnica y su pragmatismo con la economía. Si se da una ola de desregulación financiera a nivel de los Estados Unidos, es algo que aún está por escribirse.

2. Economía Mundíal

Según el Fondo Monetario Internacional (FMI), la economía mundial creció 3.7% en 2017, la tasa más alta desde 2011, gracias a un crecimiento sincronizado de la economía global. Las economías desarrolladas se vieron favorecidas por un mayor dinamismo de la demanda interna junto a mejores condiciones, tanto en el mercado laboral como el de crédito. En las economías emergentes influyeron los mayores precios de los bienes básicos, mejores condiciones financieras internacionales y el impulso proveniente del crecimiento de China.Por otro lado,las proyecciones del crecimiento mundial para 2018 y 2019 han sido revisadas al alza en 0.2 puntos porcentuales, a 3.9%. Esta revisión refleja la intensificación del ímpetu mundial y el impacto que se prevé que tengan los cambios de la política tributaria en Estados Unidos recientemente aprobados.

Según el Bureau of Economics Analysis (BEA), en Estados Unidos, el crecimiento del PIB del cuarto trimestre fue de 2.5%, que reflejó un comportamiento favorable en la mayoría de componentes del gasto.Así, el FMI prevé que las modificaciones de la política tributaria estadounidense estimularán la actividad económica; el impacto a corto plazo será consecuencia, más que nada, de la respuesta de la inversión a los recortes de las tasas impositivas aplicadas a las empresas.

En lo que respecta a su política monetaria, la Reserva Federal (FED) aumentó en marzo de 2018 su tasa de interés referencial e indicó que bajo la dirección de su nuevo presidente, Jerome Powell, se seguirá manteniendo la estrategia de aumento gradual de tasas de interés.Así,la FED subió su tasa clave a corto plazo en un cuarto de punto porcentuales, quedando en el rango entre 1.5% y 1.75%, brecha todavía baja según diversos analistas, y señaló que seguirá reduciendo sus acervos de bonos.Ambas medidas demuestran confianza en que la economía estadounidense sigue robusta casi nueve años después del fin de la crisis económica mundial. Cabe recordar que esta fue la sexta vez que la FED sube su tasa desde que comenzó a normalizar la política monetaria en diciembre del 2015. Igualmente, con la mencionada subida, el ente monetario está siguiendo su pronóstico emitido en diciembre del año pasado, cuando se estimó que habría tres aumentos en el 2018. Al mismo tiempo, la FED prevé que en el 2019 se darían tres aumentos más.

Por otro lado, la agencia crediticia Fitch mantuvo la calificación de crédito de Estados Unidos en "AAA" y le asignó un panorama estable, en vista de la fortaleza estructural de su economía y del dinamismo de la actividad empresarial. En su más reciente reporte, la agencia consideró que el panorama a corto plazo para la mayor economía del mundo ha mejorado y prevé que Estados Unidos crezca un 2.7% en 2018 y un 2.5% en 2019.

Un tema que concita el interés mundial fue la medida adoptada por el presidente Donald Trump de imponer a China aranceles del 25% a USD 60.000 millones en importaciones provenientes del gigante asiático, así como limitar sus inversiones en empresas estadounidenses. Como argumento, Trump blandió el déficit de USD 375.000 millones, y otras justificaciones como el “robo de tecnología” y los “abusos contra las compañías estadounidenses”.

Los 1,300 productos sobre los que recaerá la subida tarifaria aún no han sido decididos, y será la Oficina de Comercio la entidad que los seleccionará en las siguientes semanas. Otro tanto ocurre con las restricciones a la inversión y los límites a la transferencia tecnológica. El anuncio de esta nueva ofensiva proteccionista se produce semanas después de que Trump promulgara aranceles de 25% a las importaciones de acero y un 10% a las de aluminio a nivel global.

Por otra parte China, apunta a expandir su economía en alrededor de 6.5% este año, mientras continúa su campaña por reducir los riesgos en el sistema financiero. Así, el objetivo se mantiene sin cambios, a pesar de que la economía creció un 6.9% el año pasado y superó la meta del Gobierno, lo que sugiere que Pekín profundizará su campaña para contener los riesgos de una acumulación explosiva de deuda.

En tanto, durante marzo la industria china se contrajo ante la presión comercial exterior. Tanto la producción como el total de nuevos pedidos se desarrollaron a la velocidad más baja de los últimos cuatro meses, mientras que las exportaciones crecieron de manera marginal únicamente durante los últimos días del primer trimestre. Así, el PMI manufacturero chino, elaborado por Markit, cayó hasta los 51 puntos en el tercer mes del presente ejercicio, desde los 51.6 de febrero. Sin embargo, las expectativas futuras continuaron siendo positivas, con la confianza de los directivos encuestados avanzando hasta el nivel máximo de un año, con previsiones de mayores inversiones y mejores condiciones para el mercado.

De otro lado, el Banco Central de China elevó en marzo las tasas de interés del mercado a corto plazo por primera vez en el año, horas después de que la Reserva Federal de Estados Unidos subió las tasas de referencia en ese país. Así, el Banco Popular de China (BPC) aumentó en cinco puntos base las tasas de interés de los acuerdos de recompra inversa o repos inversos, utilizados para las operaciones de mercado abierto.Así, la tasa de recompra inversa a siete días se elevó a 2.55% desde un 2.50%.Asimismo, momentos antes de anunciar dicho aumento, el Banco Popular de China inyectó 10 mil millones de yuanes (USD 1.580 millones) a través de repos inversos a siete días, de acuerdo con el mismo comunicado,con la intención de asegurar el nivel de liquidez en el mercado.

Es importante destacar que a pesar de la disputa comercial con Estados Unidos, el gobierno anuncia un cronograma de fechas en las que se implementarán medidas de apertura financiera. El presidente del Banco Popular de China,Yi Gang, añadió que confiaba en que “el mercado financiero chino iba a ser más competitivo, mejor regulado y servir a la economía de mejor manera, con competencia justa”. Las medidas buscan incentivar la inversión extranjera en el sector y el potencial de expansión es inmenso. Las empresas extranjeras de valores tienen menos del 1% de la participación del negocio de corretaje de valores.

Para el año 2017, la economía de la zona Euro creció 2.5% (Eurostat) lo que supone la tasa de crecimiento más rápida desde un aumento del 3% en 2007. Así, la demanda interna se fortaleció por la mejora de la confianza de consumidores y empresas.

En marzo, el Índice de Gerentes de Compra Manufacturero final de IHS Markit (PMI) en la zona euro cayó a mínimos de ocho meses a 56.6 puntos frente al 58.6 del mes anterior, en línea con una estimación adelantada. El dato se sitúa confortablemente por encima de 50, el nivel que separa el crecimiento de la contracción.

A pesar del referido descenso,el ritmo de crecimiento en general sigue siendo robusto según los estándares históricos, registrándose lecturas respetables del PMI en todos los países estudiados, incluido Grecia, e indicando una expansión estable generalizada.

No obstante lo anterior, la moral de los inversores en la zona euro se deterioró en marzo, debido en parte a las preocupaciones sobre el creciente proteccionismo después de que el presidente estadounidense Donald Trump amenazara con imponer aranceles a la importación de acero y aluminio. Así, el índice Sentix para la zona euro cayó a 24 puntos en marzo desde 31.9 en febrero, frente al consenso de una lectura de 31.1, además de marcar el segundo declive mensual consecutivo y fue el nivel más bajo desde abril de 2017.

De otro lado, la tasa de desempleo en la zona euro bajó en febrero a su mínimo desde diciembre de 2008 al caer al 8.5%, una décima menos del nivel registrado en enero y situándose un punto porcentual por debajo que un año antes, según los datos ofrecidos por Eurostat, que mantienen a España como el segundo país de la UE con el paro más elevado (16.1%), solo por detrás de Grecia (20.8% con datos hasta diciembre de 2017). En el conjunto de la Unión Europea, la tasa de desempleo se situó en febrero en el 7.1%, frente al 7.2% de enero, lo que supone la tasa de paro más baja desde septiembre de 2008.

Es importante señalar que persisten los riesgos del Brexit, pese a un acuerdo para un período de transición desde marzo de 2019 hasta diciembre de 2020. Según el diario económico Financial Times, hay tres cuestiones preocupantes: (i) el acuerdo depende de las negociaciones del Artículo 50 (Tratado de Lisboa) en los próximos 12 meses (con él se invocó el Brexit en marzo de 2017), (ii) 21 meses es un período de tiempo muy corto para el sector privado y ciudadanos del Reino Unido; y (iii) el actual acuerdo no permite una posible extensión del período de transición.

Finalmente, el Gobierno de Japón revisó al alza el PBI del país entre los meses de octubre y diciembre de 2017, con una expansión de 1.6 % en comparación al mismo período del 2016, lo que supone 1.1 puntos más que la cifra publicada en febrero. De acuerdo a los datos publicados por la Oficina del Gabinete, la expansión del producto interno bruto de Japón con respecto a los tres meses anteriores fue del 0.4 %. Este avance ha sido consecuencia sobre todo por la revisión al alza del dato de la inversión de capital corporativo,cuyo incremento ha pasado del 0.7% hasta el 1%, y ha impulsado el incremento de la demanda doméstica en Japón del 0.1% al 0.4% en dicho trimestre.

En marzo de 2018, la actividad en el sector de servicios de Japón creció a su ritmo más lento en 17 meses debido a un enfriamiento en el incremento de los nuevos negocios,lo que sugiere una leve moderación en el crecimiento económico general. Así, el índice de gerentes de compras (PMI, por su sigla en inglés) de sector de servicios, elaborado por Markit/Nikkei, cayó en marzo a 50.9 sobre una base ajustada estacionalmente desde 51.7 en febrero. El índice de nuevos negocios se debilitó a 51.0 desde 51.9 en febrero, aunque las expectativas comerciales futuras solo cedieron levemente y los niveles generales de optimismo continuaron robustos. Por otro lado, el índice de precios al consumo (IPC) de Japón avanzó un 1% interanual en febrero debido en gran parte al encarecimiento energético, en lo que supone su décimo cuarta subida consecutiva,informó el Gobierno. El indicador, que excluye los precios de los alimentos por su alta volatilidad, muestra un aumento estable aunque lejos de alcanzar la meta inflacionaria del 2% que el Banco de Japón (BoJ) aspira a lograr hacia 2019. El encarecimiento de los precios del combustible, el agua y la energía eléctrica, del 4.3% interanual,fue el principal factor que contribuyó al alza del indicador, seguido del de los servicios médicos (1.8%) y del transporte y comunicación (1.5%).

Un riesgo latente a nivel mundial es el rápido aumento de la deuda. Así, según el Institute of International Finance (IIF), la deuda mundial aumentó en alrededor de USD 21 billones en 2017 y llegó a un máximo histórico de USD 237 billones. El aumento de la deuda permanece ampliamente monitoreado en un contexto donde las condiciones globales de financiamiento son aun relativamente benignas. En países emergentes, Argentina, Nigeria, Turquía y China han tenido los mayores aumentos en ratios de deuda-PIB. Por otra parte, el riesgo cambiario ha aumentado y la deuda en dólares en países emergentes tocó un récord de USD 8.3 billones en 2017, donde Turquía, Hungría, Polonia y Argentina son los países más expuestos a cambios en el apetito por riesgo. Por último, el riesgo de refinanciamiento está cerca de su pico,USD 2.9 billones en bonos y préstamos sindicados en emergentes vencerán hasta finales de 2019, lo cual puede marcar nuevas tensiones financieras en los mercados mundiales.

3. Economía Regional

Durante el primer trimestre del año 2018, la actividad noticiosa ha sido bastante amplia. Por un lado, los acontecimientos políticos tienen a la expectativa a los mercados y los principales agentes de la economía regional. Por otro lado, se tiene un nuevo gobierno en Chile Paraguay y en Costa Rica, así como elecciones presidenciales en países tales como Colombia, México, Brasil, Venezuela y durante los próximos meses. Los agentes económicos están atentos a las propuestas económicas y los enfoques que los diferentes candidatos presidenciales han venido realizando durante los últimos meses. Para observadores como las calificadoras

de riesgo crediticio internacional, la posibilidad de que se presenten giros en la política económica o en el modelo de producción son limitadas. Y de presentarse cambios importantes, éstos no podrían ocurrir en plazos cortos, dados las reformas legislativas necesarias y lacomposición de los parlamentos nacionales.

En este mismo frente, en América Latina se presentaron acontecimientos de mucha atención como la renuncia del Presidente de Perú o el juicio del expresidente y candidato presidencial brasilero Lula Da Silva. Igualmente, en Colombia se habla de una crisis del proceso paz reciente, mientras que en Cuba hay un nuevo presidente del Gobierno después de 59 años de la dinastía de los Castro. Sin embargo, hay que decir que los hechos han transcurrido sin mayores sobresaltos y con respuestas institucionales ajustadas a la ley y al derecho interno de cada uno de esos países. Quizás el mundo y el continente están a la expectativa de que las protestas sociales de Nicaragua tengan un desenlace institucional.

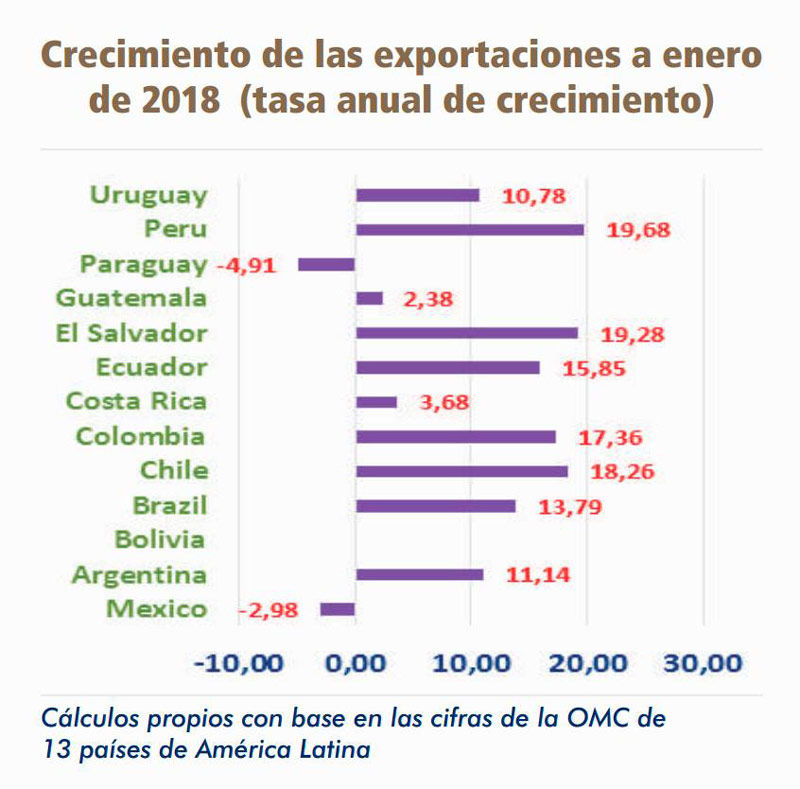

Todo parece indicar que los vientos de recesión dejaron de soplar y el crecimiento viene, aunque a un ritmo muy lento. Por estos días, las predicciones del FMI, del Banco Mundial y de la CEPAL se dieron a conocer a la opinión pública. En ese sentido, el crecimiento regional estaría oscilando entre 1.8% y 2.2%. El análisis muestra una recuperación de la demanda exportadora de los principales socios comerciales de América Latina (China, Estados Unidos, Unión Europea), aunada a una recuperación de los precios de las principales materias primas de exportación de la región. El petróleo por ejemplo, pasó de niveles de 38-39 USD por barril a estar cercano a los USD 70 a la vuelta de un año.Así las cosa, mientras las exportaciones en enero de 2018 crecen en promedio regional a una tasa del 10.3%.

En el frente externo, las estadísticas más recientes indican que los flujos de capital crecen en la región. Mientras que a finales de 2015 los flujos netos de capital fueron de USD 31.000 millones, para finales de 2017 se estima que los mismos alcanzaron los USD 47.000 millones, mostrando así el apetito por riesgo global que se viene presentando en los inversionistas internacionales. La deuda pública y privada de emisores latinoamericanos ha sido la protagonista, ya que, en este mismo período la inversión extranjera directa ha mostrado caídas de casi el 10% anual. Las tensiones financieras con que inició el año a nivel global los mercados de bonos soberanos y la reacción a la baja de las bolsas más grandes el mundo ha llevado a una preferencia de los inversionistas por activos financieros de los mercados emergentes.

La elevación de los rendimientos de los bonos soberanos de Estados Unidos, Reino Unido y Alemania ha llevado a un desincentivo en la inversión de los mismos. Desde finales del año 2017 por ejemplo, los bonos de tesoro de Estados Unidos con un plazo a 10 años han mostrado incrementos sostenidos. En diciembre de 2017, éstos registraban un yield de 2.4%; en abril de 2018 los mismos alcanzan un valor cercano a 3%. Para algunos observadores, esto tiene que ver con temores inflacionarios en Estados Unidos, así como la sostenibilidad de la política fiscal. Esto a su vez se ha acentuado por la posición revaluacionista de muchas monedas emergentes,entre ellas las de América Latina. De acuerdo con el Banco Mundial, la principal preocupación económica reside en el frente fiscal. La debilidad del frente de las inanzas públicas en varios países desde el punto de vista coyuntural ha sido objeto de análisis y debate. La deuda pública regional alcanza el 57.6% de su producto interno bruto, a su vez que algunos países vieron en el 2017 un degradación de su nota soberana (Chile, Costa Rica y Brasil) mientras que la república de Venezuela fue declarada en incumplimiento financiero. Al respecto, se habla de la necesidad de implementar programas de ajuste fiscal, implementar reformas fiscales en especial en lo que se refiere a pensiones y gobiernos subnacionales,así como, fortalecer los esquemas de responsabilidad a través de reglas fiscales.

Para América Latina resulta de especial interés en el tema económico los temas de proteccionismo. Cuando organismos multilaterales y observadores especializados llaman a profundizar la actividad exportadora, llama la atención que México, el país pionero en este tema, ha venido afrontando una larga negociación con los Estados Unidos sobre su tratado de libre comercio suscrito hace ya 24 años.De acuerdo con la calificadora crediticia Moody´s, los vínculos entre empresas de los Estados Unidos y México llevan a pensar que se logrará un acuerdo. Incluso, esta misma firma elevó la perspectiva de la deuda soberana de México de negativa a estable el pasado 11 de abril.Todo pensando en que el TLC no sufrirá grandes cambios, y que la institucionalidad mantendrá la economía por un curso conocido. Según el nobel de economía Paul Krugman, la probabilidad de una ruptura del actual TLCAN es inferior al 20%. Los cambios en un tratado de libre comercio de más tradición y profundidad en la región de América Latina, llevarían posiblemente a cambios en la dirección y magnitud del comercio para países que tienen tratados de similar naturaleza en región.

Chile, país reconocido por su disciplina fiscal, informó a través de la Dirección de Presupuestos de su Ministerio de Hacienda (DIPRE) que en el año 2017 se registró un déficit fiscal de -2.7% del PIB, el nivel más alto de los últimos 8 años. Para el año 2018, el gobierno prevé un déficit público del orden de -1.8%.En ese sentido, según el Ministerio de Hacienda de Chile, un proceso de austeridad para las entidades públicas es parte de un conjunto de medidas con las cuales se busca recuperar la solidez de las cuentas fiscales.

En Argentina se habla de un proceso de lucha contra la inflación con el que el Banco Central de la Reserva de Argentina ha estado comprometido. Sin embargo, existe resistencia de la inflación a ceder y ha estado por encima de su objetivo del 15%. Para algunos, el fenómeno exige más contraccionismo por parte de la autoridad monetaria, para otros la meta puede ser muy ambiciosa. Hoy muchos ven pronósticos del 20% como optimistas, dado el dato parcial al mes de marzo - de 25% anual.

La República Dominicana muestra una economía que si bien se desaceleró por efectos de la demanda interna y los fenómenos climáticos del año 2017, también experimentó un rebote gracias al comportamiento del crédito doméstico, las condiciones favorables a nivel internacional y la inversión privada. Por dicha razón, la economía podría crecer alrededor del 5%, lo cual es uno de los comportamientos más destacados de la actual coyuntura. Al respecto, el Fondo Monetario Internacional en su misión de 2018 recomendó a dicho país, la implementación de una política fiscal más sostenible en el tiempo; para esto sugirió la mejora en la oportunidad de las estadísticas fiscales, una mejor gestión financiera estatal y una mejora en eficiencia de las compras públicas. Hay que decir que el sector financiero y bancario ha salido ampliamente fortalecido gracias a las reformas emprendidas a comienzos del presente siglo.

A nivel regional, un aspecto sobre el que se quiere llamar la atención es la inflación. Esta variable analizada desde una perspectiva histórica ha dejado de ser una variable sinónimo de dolores de cabeza para América Latina. Mientras que en el pasado se registraban hiperinflaciones, dolarizaciones, sustituciones de moneda, y desconfianza en la moneda local, hoy puede verse que del 438% anual en promedio de la inflación regional a comienzos de los años noventa, pasamos a una inflación promedio del 4.31% en marzo de 2018. Esto ha sido resultado de una política de bancos centrales independientes, liberalización del mercado financiero, la adopción de planes de inflación por objetivos, y la mejor implementación de políticas monetarias que combatan el crecimiento de los precios. Hoy por hoy, este resulta ser un número que permite estabilidad de las monedas, y mayor certidumbre en de la política económica.

4. Cifras sector bancario regional corte a diciembre de 2017

Con corte a diciembre de 2017, el sistema bancario de América Latina incrementó sus activos en un ritmo de 2.53% anual. El año 2017 resultó ser un año de recuperación de las principales economías que sufrieron las consecuencias de una recesión o de una desaceleración de la economía.

En el año 2017 la leve recuperación económica regional, aunada a un ambiente favorable para las finanzas a nivel internacional, una inflación doméstica controlada, y una gestión prudente de los administradores de las entidades bancarias, ha dado como fruto algunos hechos que bien vale la pena mencionar. Por un lado, el saldo de cartera como porcentaje del activo sigue siendo el de mayor importancia relativa para la banca latinoamericana. Por otro, la gestión de las fuentes de fondeo luce prudente cuando se mira la relación entre préstamos y depósitos. La misma se ha mantenido relativamente estable, al compararse sus niveles en 2014 (1.21 veces) y en 2017 (1.17 veces).

Otro aspecto que bien vale la pena señalar en este contexto tiene que ver con el aumento de la profundización financiera. Esto,teniendo en cuenta que los últimos años el entorno no ha sido el mejor dados varios aspectos de la coyuntura económica. Así las cosas, se tiene un indicador de cartera/PIB que a diciembre de 2017 se ubica en promedio en la región en el 47.2%.Esta cifra contrasta con el valor alcanzando en diciembre de 2011 (fecha en la cual se tienen los indicadores homologados de FELABAN como ejercicio uniforme) cuando se ubicó en el 36%.

Este resultado de aumento de la profundidad financiera en la región puede calificarse como moderado. El crecimiento ha sido lento y tan solo de unos pocos puntos en especial durante el periodo 2014 2017. Este período caracterizado por bajo crecimiento económico y dinámica muy modesta del crédito también ha sido capturado por parte de otros indicadores medidos por otras instituciones. Recientemente se reveló el indicador FINDEX publicado por el Banco Mundial, el cual el nivel de inclusión financiera de diversos países y regiones a nivel mundial. Los números muestran, entre otros, que el porcentaje de adultos mayores de 15 años con algún tipo de préstamo en una institución formal pasó del 24.8% en 2014 al 20% en el 2017.

La dinámica del crédito ha tenido diferentes matices.

En Argentina, por ejemplo, se caracteriza por la tendencia de reducción de excedentes de liquidez y la recuperación de la demanda interna. Según el Banco Central de este país, el dinamismo de sectores como construcción, agricultura, pesca y transporte ha sido importante para impulsar el crecimiento y el crédito. Esto viene ocurriendo muy a pesar de la resistencia a la baja de la inflación y la política de elevación de tasas de interés de intervención que se ha presentado en los últimos meses. El BCRA menciona se podría estar dando una sincronización entre el ciclo económico y el ciclo financiero que no se presentaba recientemente. No obstante, el riesgo que subsiste con la inflación y el crédito es un eventual endurecimiento de la política monetaria.

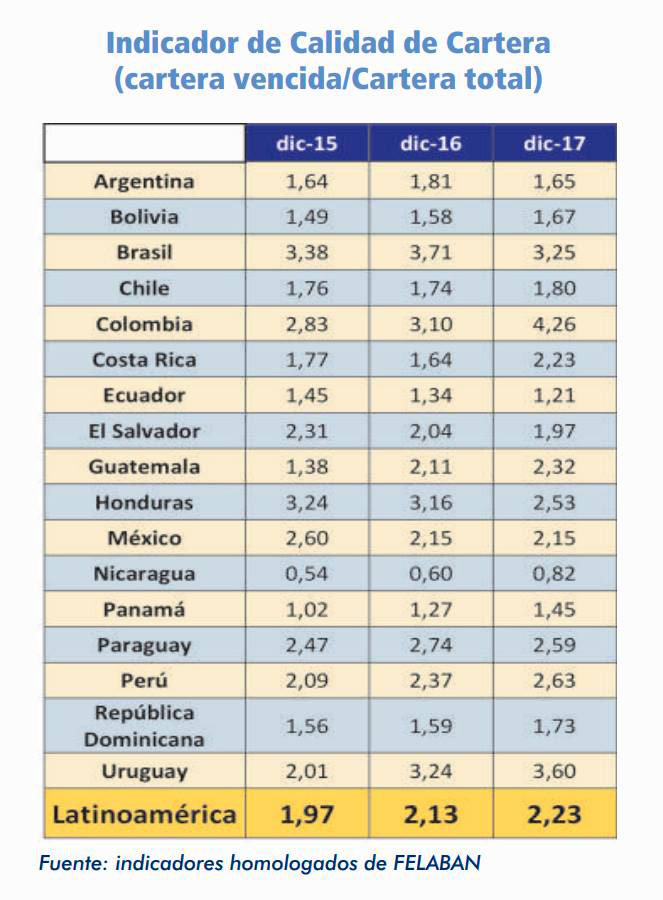

En Brasil, si bien la economía ha venido acumulando una serie de acontecimientos económicos para sembrar las bases de una recuperación económica, la situación crediticia aún no muestra una tendencia clara de recuperación. El margen otorgado por la baja de la inflación a niveles por debajo de las meta inferior señalada por el Banco Central (2.68%), ha permitido que desde agosto del 2017 la tasa de intervención (SELIC) se reduzca cerca de 275 puntos básicos. Muy a pesar de este resultado, ninguna de las modalidades de crédito había mostrado hasta fin de año una reactivación vigorosa. Un buen resultado para el sector bancario brasilero tiene que ver con un mejor desempeño del indicador de calidad de la cartera.

De acuerdo con información del Banco Central, esto ha venido ocurriendo en la medida en que se han hecho más reestructuraciones y mes acuerdos de pago frente a la situación actual. Este factor, sumado a la estabilidad del mercado laboral y la menor tasa de empresas en acuerdos empresariales por bancarrota, han contribuido positivamente a la estabilización de su situación económica.

En 2017 el sistema bancario de Bolivia continuó manteniendo su solvencia y fortaleza patrimonial, producto de la eficiencia de gestión y la reinversión de utilidades, que permitieron continuar obteniendo resultados positivos, así como mejorar los indicadores de inclusión financiera. No obstante, considerando los resultados del contexto macroeconómico, así como los efectos de la reglamentación que encara el sector, durante 2017 se evidenció menor ritmo de crecimiento de la cartera, mayor presión sobre el margen financiero y reducción de la rentabilidad.

En línea con el marco normativo vigente,con el objetivo de alcanzar las metas de cartera para el sector productivo y de vivienda de interés social, los bancos dieron continuidad a la colocación de cartera en estos sectores. En efecto, la cartera de créditos creció 12,8%; es decir 3,2pp menos que en 2016, alcanzando a $us20.196 millones ($us 2.285 más que en 2016); no obstante, al interior de la cartera, los sectores regulados crecieron 22,9% y el resto (básicamente servicios y comercial) sólo 2,2%. Los depósitos también redujeron su ritmo de crecimiento con relación al pasado, aunque comparado con el año 2016 fue mayor, haciendo posible continuar con la expansión crediticia que los bancos requieren en el actual marco normativo. Es así que, en 2017 los depósitos crecieron 11,2%, equivalentes a un aumento de $us2.419 millones, alcanzando $us24.100 millones. El 61,4 % del aumento de los depósitos se registró en Depósitos a Plazo Fijo (DPF).

Chile presenta una situación en la cual el crédito crece a un ritmo de 2.3% anual a fines del año 2017. A nivel empresarial, la información difundida por el Banco Central de Chile muestra una leve reducción del crédito empresarial compensado con un aumento de la financiación a través de deuda privada.A nivel de banca de consumo, la reducción de la inflación ha llevado a una contracción de los ingresos por intereses de los créditos que tienen nexo con la misma. Mientras que el crédito hipotecario crece, el no hipotecario registra una dinámica menor.

Colombia todavía muestra los efectos de una dinámica muy moderada de la actividad económica mostrada entre el año 2017 y buena parte del 2018. Además, la política de elevación de las tasas de interés del emisor apretó las condiciones de la colocación de nuevos créditos, así como el costo de los mismos. En ese sentido, el saldo de cartera en términos reales crece alrededor de 2%. El microcrédito resulta ser la modalidad de cartera más dinámica aunque, a su vez, la de menor peso relativo. A su vez, el crédito empresarial crece el -1%, mostrando las dificultades de sectores como la industria,el comercio y la construcción.

República Dominicana sufre un periodo de moderación del crecimiento del crédito. Después de evidenciar crecimientos de dos dígitos sobre todo en el año 2014, actualmente se registra un crecimiento del 5% real anual.Ahora bien, el hecho de que se ubique en la parte baja del ciclo crediticio puede verse compensando con el hecho de que la economía tendrá un crecimiento sólido para el año 2018 y muy posiblemente para el año 2019.

México ha mostrado una importante resistencia en su sistema bancario muy a pesar de un ambiente no favorable. La economía se desaceleró, la incertidumbre de la renegociación del TLCAN, el ambiente preelectoral, el aumento de la inflación y la política de monetaria contraccionista reflejada en las mayores tasas de interés han sido factores que han enrarecido desempeño económico. Esto ha llevado a que tanto el crédito empresarial como aquél de consumo se caracterice por sus tasas de crecimiento mínimas. Es de esperar que, dado que la inflación doméstica ha empezado a ceder, por un lado se recupere el poder de compra de los consumidores y por otro el Banco de México asuma una posición más neutra en materia de política monetaria. Por supuesto, el proceso electoral que tiene lugar en el mes de julio será determinante para entender las tendencias del segundo semestre del año.

Guatemala también ha experimentado un crecimiento moderado del crédito si se tiene en cuenta un ambiente político de dificultades, un aumento del producto bajo y un aumento de la morosidad en el corto plazo. De acuerdo con la Superintendencia de Bancos de Guatemala, el crecimiento crediticio está centrado en el sector de finca a raíz,servicios y construcción.

Perú ha mostrado una menor dinámica del crédito con respecto a los datos registrados en el último lustro, lo cual está relacionado con una menor demanda en sectores como la construcción y la manufactura. Un tema importante se relaciona con los créditos en dólares. Por un lado, según el Banco Central de Perú, éstos han aumentado sin que el riesgo cambiario se incremente, gracias a que la mayoría de los deudores son empresas relacionadas con el sector comercio exterior; por otro lado, las PYME y los hogares han disminuido su exposición al crédito en dólares, dada su incapacidad para mitigar los riesgos asociados al tipo de cambio.Otro aspecto importante tiene que ver con la baja de la inflación y el repunte del crecimiento durante fines del 2017 y seguramente en lo que viene del año 2018.

Uruguay ha mostrado una desaceleración del crédito, en especial aquél correspondiente al consumo de los hogares. Este comportamiento está relacionado con la inflación,que se ha mantenido en los rangos cercanos al límite superior señalados por el Banco Central. Todo indica que el crédito de mayor relevancia es el otorgado en moneda extranjera.

Los efectos de una recesión y un crecimiento muy moderado, inclusive de desaceleración en algunos países, ha tenido un efecto rezagado en el balance de los bancos de la región. Esto ha afectado la morosidad, que en términos agregados se incrementó levemente. Por supuesto, esto ha venido afectando el nivel de rentabilidad medida en los indicadores de rentabilidad del activo (ROA) y rentabilidad del patrimonio. En este último caso por ejemplo, entre el año 2016 y 2017 la rentabilidad patrimonial cayó 10 puntos básicos, lo cual es un decrecimiento muy modesto teniendo en cuenta el entorno económico tan retador que se ha descrito previamente, tanto a nivel doméstico, como a nivel internacional.

5. Algunos aspectos normativos y de acontecimientos de la coyuntura de América Latina para los bancos

5.1 Chile

Discusión legislativa del proyecto que moderniza la Ley General de Bancos

5.2 Brasil

Sobre los temas relevantes, podemos destacar de las normas relevantes en el sistema bancario brasileño en 2017:

a) Norma de Segmentación de las instituciones financieras del Sistema Financiero Nacional en “buckets” para aplicación proporcional de la cuenta prudencial;

El Consejo Monetario Nacional (CMN) aprobó la Resolución 4.553, que determina la segmentación del conjunto de las instituciones financieras y demás instituciones autorizadas a funcionar por el Banco Central de Brasil para fines de aplicación proporcional de la regulación prudencial. La Resolución fue basada en la consulta pública realizada por el edital 49 y tiene como objetivo hacer que la regulación de las instituciones del sistema financiero sea más compatible con el tamaño y el perfil de riesgo de la institución.

La clasificación de las instituciones ocurrirá entre cinco segmentos de acuerdo con su porte, actividad internacional y perfil de riesgo,siendo:

S1: compuesto por los bancos brasileños de porte (exposición total, basada en activos nominales) igual o superior al 10% del PIB (~ R $ 600 bi), o sean internacionalmente activos (exposición internacional superior a US $ 10.000). En este segmento,se espera la aplicación completa de las reglas del Comité de Basilea;

S2:compuesto por las instituciones de tamaño entre el 1% y el 10% del PIB. Actualmente, tenemos 7 instituciones en ese segmento;

S3:compuesto por las instituciones de tamaño entre el 0,1% y el 1% del PIB;

S4:compuesto por las instituciones de tenencia inferior al 0,1% del PIB;

S5: compuesto por las cooperativas de crédito e instituciones no bancarias con perfil de riesgo simplificado.

a) Gestión Integrada de Riesgos - Resolución 4.557 En el mes de febrero, el Consejo Monetario Nacional (CMN) aprobó la Resolución n ° 4.557 que determina la gestión integrada de riesgo y la gestión de capital (GIR) para instituciones supervisadas por el Banco Central de Brasil.

La norma establece requisitos para la estructura del GIR, a ser observados de manera proporcional al perfil de riesgos y al segmento en que cada institución esté encuadrada de acuerdo con los términos de la Resolución n °. 4553. La normativa establece comandos menos onerosos para las instituciones que presentan menor grado de importancia sistémica,sin perjuicio del necesario grado de prudencia en la gestión de los riesgos y del capital de la institución. Esta es la primera normativa que aplica la regla de proporcionalidad y,con ello, cada institución financiera debe cumplir los requisitos de acuerdo con el segmento al que pertenece.

La GIR es responsable de consolidar, en un único normativo, las reglas de gestión de capital y riesgos, anteriormente tratadas en 5 resoluciones que abordaban por separado el riesgo operacional, riesgo de crédito, riesgo de mercado, riesgo de liquidez, así como la gestión de riesgos capital.

La Resolución presenta innovaciones tales como la obligatoriedad de que la gestión de riesgos se ejecute de forma integrada. La estructura de gestión debe posibilitar no sólo la gestión individualizada de cada riesgo, así como la identificación, la medición, la evaluación, el monitoreo, el reporte, el control y la mitigación de los efectos adversos resultantes de las interacciones entre los riesgos.

La normativa mejora los diversos requisitos de gobierno corporativo para la gestión de riesgos de capital. En este sentido, se requiere la figura del CRO, que tiene la responsabilidad de implementar la estructura de gestión de riesgos y el seguimiento de sus resultados, así como la creación de comités de riesgo, con independencia de los miembros variando conforme el segmento / porte de la institución.

La GIR establece además la implementación de un programa de pruebas de estrés, dotado de gobernanza propia y con clara definición del papel de la alta administración en la formulación de directrices. Los resultados del programa de prueba de estrés deben ser considerados en la toma de decisiones estratégicas de la institución.

La implementación de la normativa se define de acuerdo con el segmento de cada institución está encuadrada, el plazo abarcará de 180 a 360 días. Las instituciones encuadradas en el S1, las de mayor porte y actuación internacional, tendrán el plazo de 180 días, y los demás segmentos tendrán plazo de adaptación de 360 días.

5.3 Bolivia

Desde hace algunos años atrás los bancos destinan el 6% de sus utilidades netas a la constitución de Fondos de Garantía como parte de la Función Social establecida en el Artículo 115 de la Ley 393 de Servicios Financieros. En ese sentido,los bancos (múltiples y pyme) destinarán nuevamente el 6% de sus utilidades netas obtenidas en la gestión 2017, equivalente aproximadamente a usd17,9 millones para incrementar el Fondo para Capital Semilla (FOCASE) constituido mediante Resolución Ministerial N 055, de 10 de febrero de 2017, del Ministerio de Economía y Finanzas Públicas. Los recursos pasarán a ser administrados por el Banco de Desarrollo Productivo (BDP SAM).

En las gestiones 2014, 2015 y 2016, de las utilidades netas obtenidas en cada año se destinaron en total usd 50,4 millones a los Fondos de Garantía para Vivienda de Interés Social y Sector Productivo (FOGAVIS y FOGACP) y Fondo para Capital Semilla (FOCASE). Es decir, en los últimos cuatro años los bancos destinaron usd 68,3 millones a los fondos, recursos con los que se favoreció el acceso al crédito de personas y de pequeñas y medianas empresas que no disponían del aporte propio o las garantías calificadas suficientes.

5.4 Colombia

La Superintendencia Financiera expidió la Circular Externa 026 de 2017 en la que imparte instrucciones para facilitar el proceso de redefinición de las condiciones de los créditos entre las entidades vigiladas y aquellos deudores que han visto afectada su capacidad de pago y el normal cumplimiento de su obligación como consecuencia del ciclo económico.Así, bajo los elementos de esta norma los cambios en las condiciones de crédito no tendrán los efectos que una reestructuración puede tener en aspectos como la calificación del deudor y el acceso a nuevas operaciones crediticias. Con esto según la Superintendencia Financiera de Colombia se pretende dar una opción de negociación con las entidades financieras. En ese orden de ideas la norma es un nuevo procedimiento que se le otorga al deudor y la entidad financiera ante evidencias de deterioro en la capacidad de pago, o cualquier otro efecto adverso que pueda presentarse como consecuencia de un ciclo o coyuntura económica adversa.

EL APUNTE

-------------------------

A nivel agregado, la rentabilidad patrimonial regional del 13.37%, medida contra una inflación promedio de la región cercana al 4.82% en diciembre de 2017, dejaría una rentabilidad positiva de alrededor de 8%. Un número que sigue siendo centro de gravedad para la atracción de capital al negocio de la intermediación bancaria, tanto por la vía de la reinversión de utilidades como por la vía de nuevas capitalizaciones que incrementen las posibilidades de crecimiento,profundización financiera y más inclusión financiera de nuevas capas de población. En ese sentido se observa nuevamente que los indicadores de capital están creciendo. Por un lado, la solvencia promedio de la región pasa de 14.2% en el año 2015, al 15% en el año 2017. Un resultado que a todas luces es significativo.

-------------------------

FUENTE: Informe Trimestral - ECONÓMICO BANCARIO REGIONAL FELABAN No. 9 - Abril de 2018