RANKING DE COLOCACIONES VS MOROSIDAD EN MICROFINANZAS EN EL SISTEMA FINANCIERO PERUANO

Por: MBA Denis Nuñez Arias (*)

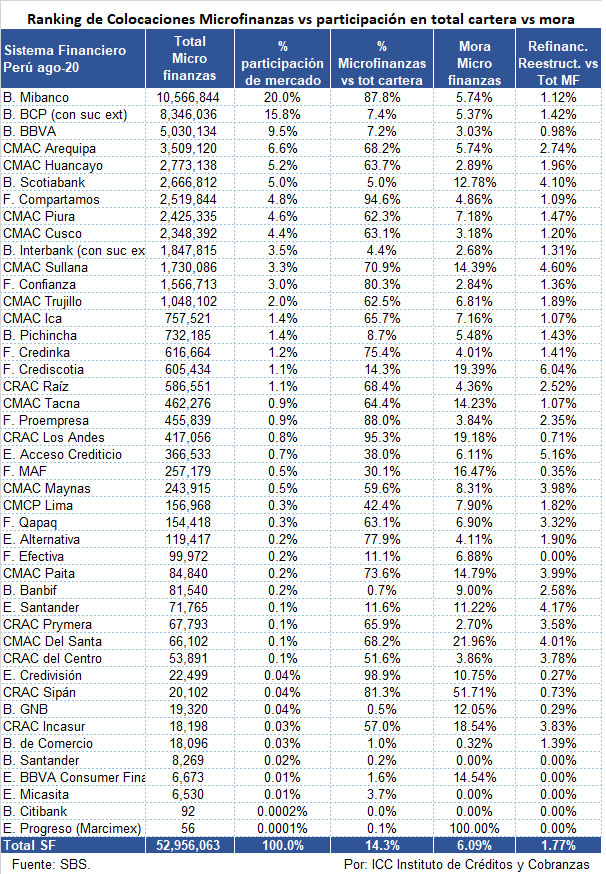

Las colocaciones de créditos en microfinanzas son importantes porque es el crédito otorgado a las micro y pequeñas empresas (mypes) que al 31 de agosto del 2020 ascienden a 52, 956 millones de soles y representan el 14.3% de la cartera total de colocaciones de las entidades del sistema financiero dedicadas a las microfinanzas.

Al mismo período la mora, según los criterios de la SBS, es de 6.09% que a su vez se puede desagregar en el indicador de mora en creditos microempresa de 5.33% vs un indicador de mora en creditos pequeñas empresas de 6.32%. La variación interanual de la mora de ago-20 es una disminución de 19%.

Cuando se habla de morosidad en la cartera de microfinanzas, al igual que en otras carteras, se debe tener en cuenta que el índice de morosidad SBS es un indicador contable y no es un indicador de performance puesto que su valor puede verse afectado por el crecimiento de las colocaciones, por las reprogramaciones y refinanciaciones y por el saldo de cartera que pasa a castigos.

Sin embargo, si analizamos el indicador respecto a la participación de las colocaciones en el mercado de microfinanzas y respecto al total de su cartera podemos encontrar algunas tendencias y proyectar un resultado en morosidad sobre las nuevas colocaciones. Es importante mencionar que en estas colocaciones se debe considerar los desembolsos por los programas del gobierno Reactiva Perú y FAE-Mype los cuales además cuentan con garantía del estado.

Si como ejemplo examinamos el Top 5 de empresas de ESF del ranking de colocaciones de Microfinanzas compuesto por 3 bancos y 2 cajas podemos encontrar 2 grupos: el primero con Mi Banco, BCP y Caja Arequipa cuya morosidad promedio se encuentra en 5.62% y el segundo con BBVA y Caja Huancayo con morosidad promedio de 2.96%.

En el primer grupo el 87.8% de la cartera de Mi Banco es de microfinanzas mientras que en Caja Arequipa el 68.2% bastante distante del 7.4% de cartera microfinanzas en el BCP. En el segundo grupo BBVA tiene una cartera en microfinanzas que representa el 7.2% de su cartera total mientras que en Caja Huancayo es el 63.7%.

En ese sentido, el impacto de la morosidad es diferente en cada ESF y el potencial impacto del gasto de provisiones en las utilidades del período. Otro ejemplo, es el caso de Scotiabank que tiene una morosidad de 12.78% en una cartera microfinanzas que representa el 5% de su cartera total.

A continuación, tenemos a Financiera Compartamos con una morosidad de 4.86% en una cartera microfinanzas que es el 94.6% del total de su cartera. En todos los casos la mora ago-20 vs ago-19 ha disminuido, en algunos casos sustancialmente, debido a las reprogramaciones y refinanciaciones por la pandemia COVID-19 y en otros casos por el incremento del saldo de colocaciones.

Adicional a ello, si incorporamos el índice de refinanciaciones y restructuraciones de la cartera de microfinanzas y el ratio de los saldos en castigos nos permite ampliar la perspectiva de la situación real de cada ESF.

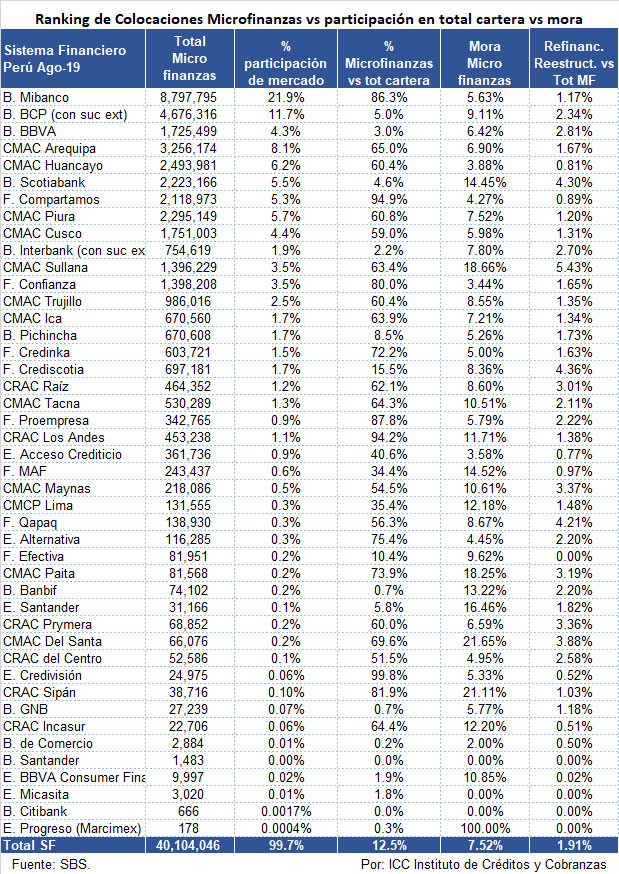

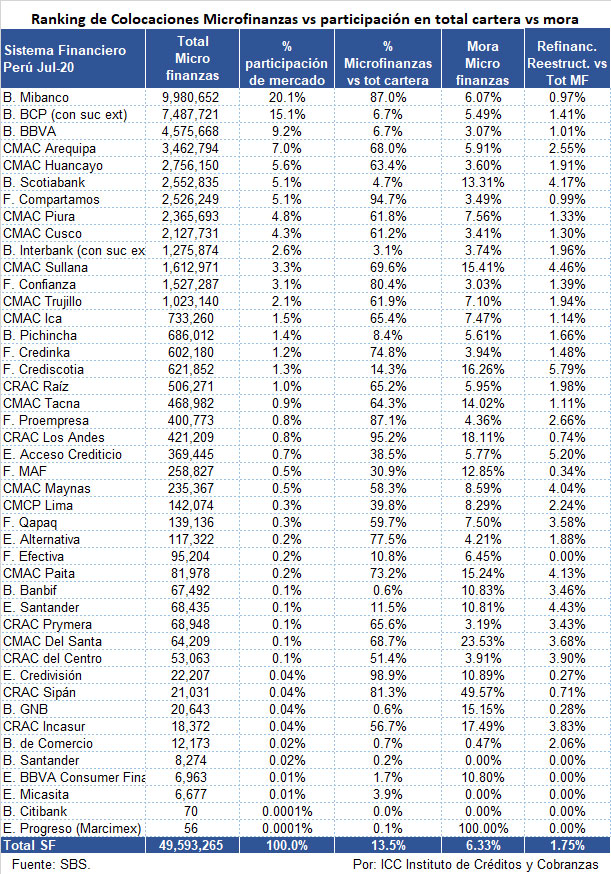

Acompañamos en imágenes los indicadores mencionados de agosto, julio y marzo 2020 y de agosto 2019 para un análisis comparativo. Asimismo, acompaña el cuadro comparativo del evolutivo de la morosidad de los meses mencionados.

EL APUNTE

------------------------------------

(*) Denis Núñez Arias es MBA e Investigador en Microfinanzas por CENTRUM Católica y, actualmente, Gerente de Instituto de Créditos y Cobranzas.

------------------------------------