POR QUÉ ALGUNAS CAJAS MUNICIPALES PUEDEN MINIMIZAR SU GASTO DE PROVISIONES Y OTRAS NO LO PUEDEN

Por: MBA Denis Nuñez Arias (*)

¿Cuál es la diferencia en su estrategia de cobranzas?. Es una gran pregunta que muchos se la han hecho, y se la seguirán haciendo. Y hay varias respuestas.

Para algunos expertos de cobranzas son la crisis por la pandemia COVID-19, las diferencias en los perfiles de clientes de sus colocaciones o razones culturales las que determinaban distintos resultados en el gasto de provisiones. Otros expertos han afirmado que la falta de recursos destinados a las cobranzas o la falta de conocimientos técnicos y habilidades de su equipo han impedido que las cajas municipales logren minimizar el gasto de provisiones.

Pero de acuerdo con nuestras investigaciones académicas con enfoque empresarial, hemos identificado que no es ninguna de esas causas. Se ha estudiado la diferencia entre cajas municipales que minimizan su gasto de provisiones y las que no. Podemos señalar que "la brecha es extraordinaria".

La efectividad de la gestión de cobranzas medida como la contención del deterioro de cartera viene con tendencia descendente. Así que esa es una diferencia extraordinaria en términos del gasto de provisiones.

En ese contexto, otro indicador a considerar es Same-Customers Collections (SCC) expresado como el porcentaje de monto recuperado de los mismos clientes en un período de tiempo. Teóricamente al ser préstamos en cuotas la tendencia debería ser estable y solo descender en una misma proporción por el deterioro de cartera y otra por clientes que cancelan su crédito con lo cual indicaría si el monto relativo de ingresos por cobranzas incrementa o desciende (s.e.u.o.).

CRISIS POR LA PANDEMIA COVID-19

Para tratar de entender si es la causa, se ha estudiado los indicadores reportados a la SBS en un horizonte de 15 meses pre-pandemia más los 5 meses de abril a agosto 2020 como período de análisis.

Las situaciones se analizan por tipo de crédito en distintas cajas municipales para descartar distorsiones por volúmenes de cartera y también se analiza por sistema de cajas municipales, encontrando indicadores de contención de saldos con la misma tendencia descendente en el período analizado con lo que muestran lo que sucede cuando los equipos se enfocan en cumplir el presupuesto de provisiones, en la morosidad o en el monto recuperado y se exponen a migraciones de los saldos de créditos a tramos mayores con el consiguiente incremento de provisiones.

Pensemos por ejemplo en la frontera que separa a una caja municipal que minimiza el gasto de provisiones versus la que cumple el presupuesto de provisiones ¿qué las diferencia?. En esos casos, la que minimiza el gasto de provisiones consigue incrementar sus utilidades en la misma proporción y la que cumple el presupuesto de provisiones disminuyó sus utilidades si consideramos una cartera de créditos constante. Para el análisis no se debe utilizar los ingresos por las nuevas colocaciones.

Experimentos como análisis de cobranzas por cosechas son relevantes cuando estudias la cuestión de por qué algunas cajas municipales fracasan en minimizar el gasto de provisiones, y se ha analizado en contraste con entidades financieras que si logran minimizarlo bajo de escenarios de mayor efectividad en contención de las cobranzas.

DIFERENCIAS EN LOS PERFILES DE CLIENTES DE SUS COLOCACIONES

Algunos expertos de cobranzas sostienen que el deterioro se debe a que los clientes son mal evaluados, es decir, "la culpa es de créditos" porque basados en los resultados de la gestión de campo reportados por su equipo se encuentran clientes sin negocio, clientes con créditos para terceros, clientes que no existen, etc. Pero esas opiniones que, en algunos casos, han sido validados por el equipo de ICC en servicios de consultoría, sin embargo, no puede explicar el deterioro de toda la cartera y se ha observado que no se cumple con retroalimentar con los casos suficientes al área encargada de definir la política de créditos, que bien podría inscribir una restricción para no admitir ese perfil de clientes.

Aún en el caso extremo que fuera una mala colocación ya sea por desembolsos de un determinado analista, agencia o funcionarios, el efecto de este deterioro en el gasto de provisiones se disuelve a los 121 días de atraso cuando el crédito pasa a una provisión del 100%. En ese contexto y basados en nuestra experiencia y hallazgos en distintas cajas municipales no es la causa determinante.

RAZONES CULTURALES

Otros expertos sostienen este argumento, los morosos se dan por una mala cultura de pago. En la misma línea, sostienen que en otros lugares la gente es morosa porque quiere, y usan adjetivos peyorativos. Pero eso no puede explicar el caso de las cajas municipales que no minimizan el gasto de provisiones.

Aunque en algunas ciudades o regiones la cultura de pago marque una diferencia no dramática, no se puede decir que es por razones culturales. En términos prácticos no existen diferencias culturales significativas entre las diferentes ciudades o regiones. Y se puede citar otras pruebas para socavar ese relato cultural con las visitas que el equipo de ICC realiza como auditoría de cobranzas y con los resultados en las empresas de cobranzas que compran carteras donde obtienen resultados de recuperación con clientes que los gestores señalaban que no se podía.

Entonces, si no es la cultura, ¿qué más podría explicar el incremento del gasto de provisiones?

¿FALTA DE RECURSOS DESTINADOS A LAS COBRANZAS?

Quizás algunas cajas municipales cuentan con más recursos destinados a la gestión de cobranzas y tienen una ubicación ventajosa: mejor equipo porque dicen que las remuneraciones son más altas, mejores uniformes porque señalan que el cliente te trata mejor si vas con un uniforme adecuado, mejores equipos celulares porque dicen que les dan equipos con líneas con pocos megabytes en datos o sin ellos, mejor software de cobranzas porque dicen que con un software con GPS, y aun sin él, puede mejorar la gestión.

En nuestra experiencia hemos realizado acompañamiento, supervisión y evaluación de gestores en campo y podemos afirmar que tampoco puede explicar el incremento del gasto de provisiones porque, si bien es cierto, estos recursos pueden mejorar la gestión de cobranzas sin embargo no son determinantes en los resultados.

¿Qué explica el no minimizar el gasto de provisiones? Intentemos de nuevo...

¿FALTA DE CONOCIMIENTOS TÉCNICOS Y HABILIDADES DE SU EQUIPO?

Hay cajas municipales con buenos presupuestos en capacitaciones... los líderes del sector, por ejemplo, tienen planes de capacitación interna e invierten en eventos externos para sus responsables.

En el otro extremo, las cajas municipales con menores utilidades también tienen planes de capacitación - hemos participado brindando capacitaciones -. Las capacitaciones son excelentes si las tienes. Pero lo realmente importante son los resultados que logras con ellas.

Por tanto, no creo que las capacitaciones determinen el minimizar el gasto de provisiones. Entonces, si la crisis COVID-19, los perfiles de clientes, razones culturales, falta de recursos o falta de capacitaciones no pueden explicar esto, ¿qué puede?

EN DOS GRÁFICAS

Según los estudios realizados, la respuesta es: contención de saldos de colocaciones. Me refiero a la efectividad de las cobranzas para contener el deterioro de la cartera de créditos, que los propios equipos de cobranzas no consideran en sus incentivos y prioridades.

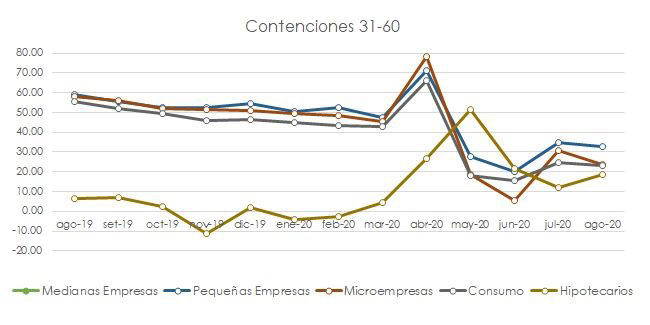

Desde ago-19 se observa que la contención 31-60 del sistema de cajas municipales viene con tendencia descendente, es decir, mayor cantidad de saldos de colocaciones pasan de un gasto de provisión del 5% a un gasto de provisión del 25%, con la consiguiente disminución de las utilidades del ejercicio.

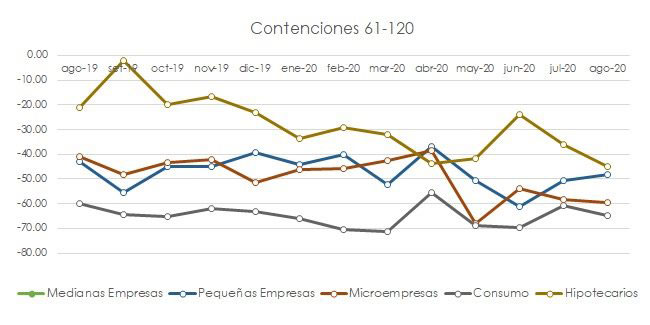

Asimismo, desde ago-19 se observa que las contenciones de saldos de colocaciones 61-120 viene con valores negativos. Es decir, cada mes se tienen más saldos de colocaciones que los que deberían migrar orgánicamente. Por ejemplo, si tienen 100 mil soles con provisión del 25% al siguiente mes tienen más de 120 mil soles con provisión del 60%.

En nuestras consultorías algunos responsables señalaron que era porque tenían incremento del saldo de colocaciones que retrocedían de tramo. Lo cual técnicamente es posible pero que pasaría si se cambian los objetivos de mora o recupero por objetivos de contención. En nuestra experiencia se puede minimizar el gasto de provisiones haciendo cambios en la estrategia de cobranzas, el esquema de incentivos y la metodología de seguimiento.

Entonces, ¿por qué las cajas municipales se comportan de manera diferente en sus utilidades y mora? Es cuestión de las decisiones que tomen en los nuevos saldos de colocaciones y en los saldos que pasan a castigo.

Si quieren incrementar sus utilidades, lo que haces es mejorar los ratios de efectividad del equipo de cobranzas. ¿Cómo se hace? Te conviertes en objetor del modelo de gestión de cobranzas, es decir, debe cuestionarse el por qué del modelo, tener claros sus objetivos estratégicos y, además, determinar si son válidos para minimizar el gasto de provisiones.

Todo lo cual plantea una pregunta importante. ¿Cómo se puede tener control del gasto de provisiones? ¿Cómo se puede minimizar el gasto de provisiones? Ese es el tema de investigación actual que hemos desarrollado, del que concluimos que todas las cajas municipales necesitan este cambio de enfoque y ganar experiencia en cómo lograr nuevos objetivos estratégicos para minimizar el gasto de provisiones en un determinado porcentaje o en una cantidad de millones de soles que sumarían en las utilidades.

(*) Denis Núñez Arias es MBA e Investigador en Microfinanzas por CENTRUM PUCP y, actualmente, Director Gerente de Instituto de Créditos y Cobranzas.