El segmento PYME representa el 30% del total de la cartera crediticia del banco Scotiabank Perú y genera el 49% de su utilidad, afirma su gerente principal de Banca Empresa y Negocios, José Olascuaga Viera.

(*) Artículo publicado en la edición 222 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M222.pdf.

El 6 de mayo último, el Grupo Scotiabank anunció que llegó a un acuerdo para la venta de CrediScotia Financiera al español Banco Santander, operación que deberá concluir hacia finales del 2024, tras recibir la autorización de la Superintendencia de Banca, Seguros y AFP (SBS), del Banco Central Europeo (BCE) y del Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (Indecopi).

Al desprenderse de CrediScotia Financiera, Scotiabank deja una empresa especializada en los créditos de consumo y las microfinanzas que al 2023 manejaba una cartera de S/2.240 millones, 550 mil clientes y más de 1.300 colaboradores en 80 agencias distribuidas en el país.

Sin embargo, se trata de segmentos que el banco no se apurará en retomar, según se desprende de la entrevista que José Olascuaga Viera, gerente principal de Banca Empresa y Negocios de Scotiabank Perú, brindó a Microfinanzas.

Tras la venta de CrediScotia, ¿cómo cambiará el enfoque de negocio de Scotiabank para el financiamiento a la micro y pequeña empresa (MYPE)?

Nuestro enfoque de negocio como Scotiabank no ha cambiado, pues CrediScotia está enfocada en el segmento de microfinanzas, mientras que nosotros lo estamos en el de la pequeña y mediana empresa (PYME).

En esa línea, consideramos ese sector como uno relevante para nuestra estrategia de banco, pues seguiremos sumando esfuerzos para robustecer nuestra oferta de cara a nuestros clientes y ser el socio financiero que ellos necesitan.

¿La venta de CrediScotia dará a Scotiabank más grados de libertad para dirigirse hacia los pequeños negocios?

Scotiabank siempre ha mantenido un compromiso fuerte con el sector PYME y continuaremos trabajando para brindarles una oferta de valor integral, facilitando la manera en la que hacen negocios con nosotros.

¿Van a reforzar su equipo de trabajo para penetrar mejor este segmento?

Estamos trabajando una estrategia regional como Scotiabank para profundizar en la relación con el segmento PYME, buscando incrementar la satisfacción con nuestros clientes.

¿En qué aspectos incidirán?

La meta es encontrar sinergias y mejores prácticas PYME de Scotiabank en otros países, donde también tenemos presencia, para ejecutarlas localmente y tener los mejores resultados.

Participación

¿Qué porcentaje de su cartera crediticia representa el segmento emprendedor?

El segmento PYME representa el 30% del total de nuestra cartera crediticia y genera el 49% de utilidad.

¿Cuáles son sus metas de corto y mediano plazo?

Nos estamos convirtiendo en una organización más centrada en el cliente, buscando principalidad y alta transaccionalidad con los mismos.

Dentro del segmento, ¿qué lugar ocupan actualmente y cuál esperan alcanzar en el mercado peruano?

Somos el tercer jugador más relevante del segmento PYME dentro del mercado peruano. Asimismo, contamos con una estrategia ambiciosa para seguir subiendo puestos.

¿Cómo aborda Scotiabank la oportunidad de expansión que existe en el segmento PYME? ¿Hacia el aprovechamiento de qué factores orientan sus esfuerzos?

El emprendedor peruano es muy creativo y resiliente frente a diferentes contextos y situaciones exógenas. Lo hemos vivido con mayor fuerza en los últimos años.

En ese sentido, estamos comprometidos a impulsar y acompañar el crecimiento de los emprendedores. Para ello, nuestros esfuerzos se concentran en profundizar la relación con nuestros clientes de manera holística: no solo con el crédito, sino con la asesoría y el cash management de sus negocios.

¿Su estrategia varió tras la nueva tasa de interés máxima fijada por el Banco Central de Reserva (BCR) para el crédito de consumo y MYPE que es mayor a 100%?

No nos afectó debido a que, como Scotiabank, no llegamos a esos niveles de tasas de interés.

Datos:

• En el 2023, CrediScotia obtuvo S/61 millones de utilidad neta, una reducción importante comparada con los S/171 millones del 2022.

• Para este año, CrediScotia esperaba que los créditos a personas mantengan su ritmo de expansión histórico, en función del mercado laboral y la recuperación del poder adquisitivo ante la menor inflación.

• El ahorro mantendría un crecimiento progresivo por la liberación de fondos de AFP y CTS durante el 2024.

• Se espera también que el proceso de digitalización continúe con su dinamismo, así como el proceso de desdolarización financiera.

A tener en cuenta

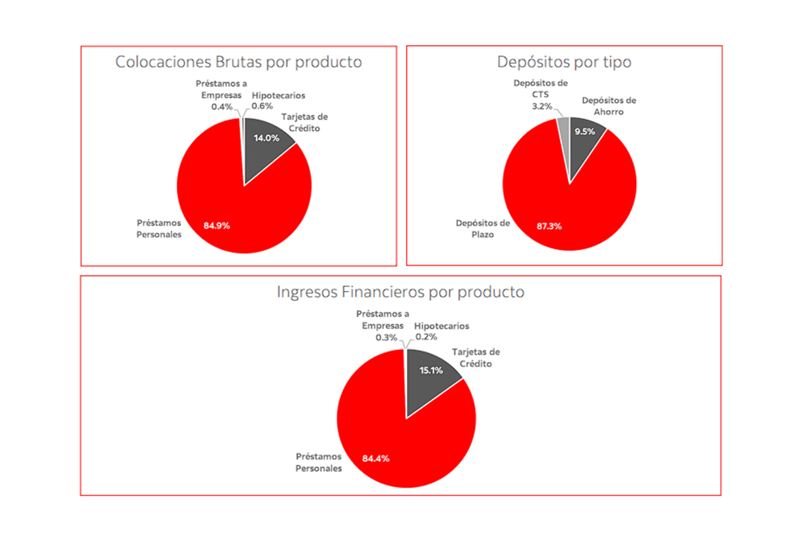

Durante el 2023 las colocaciones brutas de CrediScotia sumaron S/2.559 millones, 5% más que en el 2022. Los préstamos aumentaron 6% a S/1.874 millones, las tarjetas de crédito crecieron en 1% a S/311 millones y los créditos hipotecarios en 85% a S/19 millones.

Al 31 de diciembre del año pasado, la cartera atrasada se había incrementado un 47% al llegar a S/161 millones, con un índice de morosidad de 6,3%.

Phil Seymour

Acting CEO y country head de Scotiabank Perú