Hay aproximadamente 250 cooperativas de Ahorro y Crédito (Coopac) en el país, de las cuales unas 50 no podrían cumplir con los requerimientos de provisiones exigidos por la SBS para el próximo año, advierte a Microfinanzas Manuel Rabines Ripalda.

(*) Artículo publicado en la edición 228 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M228.pdf.

Entrevista por Wilder Mayo Méndez

¿Cuál es la situación financiera del sistema cooperativo actualmente?

La situación financiera del sistema cooperativo, y del sector microfinanciero en general, ha estado bajo presión desde la pandemia. Las medidas obligatorias de cuarentena golpearon fuertemente a las micro y pequeñas empresas (Mypes), afectando su capacidad de pago, lo que resultó en un aumento significativo de la morosidad.

Posteriormente, el incremento de las tasas de interés redujo el dinamismo en las colocaciones, ya que se tuvo que encarecer el costo de los préstamos. El 2023 fue especialmente complicado con la recesión económica, que terminó de romper la cadena de pagos y provocó un nuevo incremento en la morosidad.

Aunque en el 2024 la economía peruana muestra signos de recuperación, la creciente inseguridad ciudadana ha surgido como otro factor que afecta la capacidad de pago de las personas, complicando aún más la estabilidad financiera del sistema cooperativo.

¿Cómo va el cumplimiento del requerimiento de los niveles de provisiones exigidos por la Superintendencia de Banca, Seguros y AFP (SBS)?

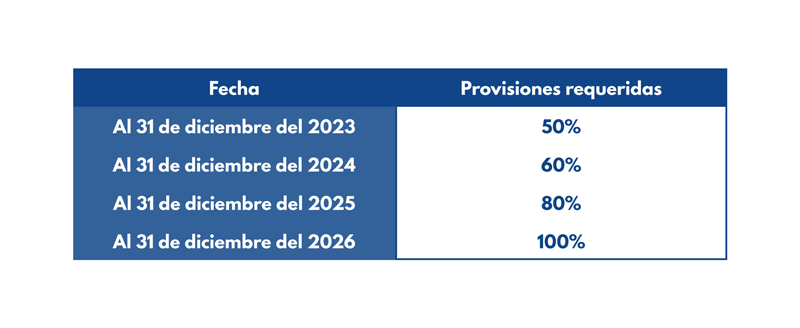

El año pasado, en el 2023, se nos permitió mantener el nivel de provisiones en un 60% (ver recuadro) para algunas cooperativas de Ahorro y Crédito (Coopac) lo cual fue un alivio. Sin embargo, en el movimiento cooperativo en general, la cartera morosa está cubierta al 108%. Esto significa que tenemos un 8% adicional sobre el 100% requerido para cubrir la morosidad.

Incluso, algunas cooperativas superan el 200% en provisiones, algo que no ha ocurrido recientemente, sino que han venido acumulando reservas desde hace mucho tiempo, destinando parte de sus excedentes a provisiones, aun cuando no tenían morosidad significativa.

Alivio

¿Qué sucede con las cooperativas que aún no han alcanzado ese nivel de provisiones?

Existen algunas cooperativas, pocas en realidad, que se mantienen en niveles de provisión de 60% o 70%. La SBS, no solo con las Coopac, sino con todas las instituciones del sistema de microfinanzas, debería continuar brindando cierto alivio.

Por eso, frente a los niveles actuales de morosidad es necesario que durante este año y el próximo se mantenga el nivel vigente de provisiones exigido, es decir, de 60%.

¿Cuántas Coopac podrían incumplir los requerimientos mínimos de provisiones exigidos por la SBS?

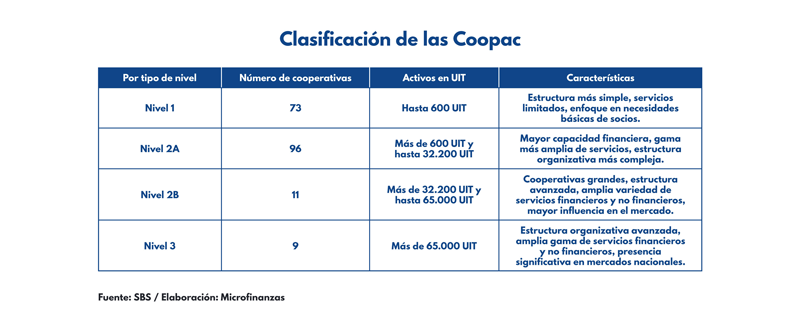

Tenemos aproximadamente 250 cooperativas en el país, de las cuales 50 no podrían cumplir con los requerimientos de nivel de provisiones. En general, hay cooperativas de los 3 niveles (1, 2 y 3) que no podrán cumplir con todos los requerimientos de la SBS, por ejemplo, requerimiento de patrimonio efectivo por riesgo de crédito, alineamiento externo o exigencias relacionadas a Basilea III.

Fusiones

¿Cómo afecta la modificación del reglamento general de las Coopac a las cooperativas más pequeñas del sistema?

Las cooperativas más pequeñas, que representan un porcentaje mínimo del total de activos del sistema, tienen grandes dificultades para cumplir con los requerimientos de la SBS debido a sus limitados ingresos. De las 250 cooperativas activas en Perú, alrededor de 136 pertenecen al nivel 1, y en conjunto apenas alcanzan alrededor del 0,86% de los activos totales del sistema cooperativo.

Debido a esto, prevemos un proceso de fusiones el próximo año, donde muchas de estas pequeñas cooperativas se verán forzadas a unirse para poder cumplir con las exigencias regulatorias y consolidarse como medianas, pertenecientes al nivel 2B. Esto les permitirá adaptarse mejor a los nuevos requerimientos y fortalecer su capacidad competitiva.

¿Qué beneficios traerán las fusiones a las cooperativas pequeñas?

Las fusiones permitirán a las cooperativas pequeñas mejorar su eficiencia operativa y aumentar su escala, lo que les ayudará a reducir costos y a cumplir con las exigencias de la SBS.

Además, al consolidarse como medianas, tendrán más acceso a financiamiento y podrán mejorar su oferta de productos y servicios a los socios, lo que también fortalecerá su competitividad en el mercado.

¿Qué impacto tendrá la fusión de las cooperativas más pequeñas en la eficiencia operativa y la sostenibilidad del sistema?

La fusión de las cooperativas más pequeñas es una medida clave para mejorar su eficiencia y sostenibilidad. Al unirse, podrán generar economías de escala, reduciendo costos operativos al compartir recursos como gerentes, contadores y auditores.

Las cooperativas del nivel 1 son especialmente vulnerables, al igual que algunas del nivel 2A, por lo que fusionarse les permitirá fortalecer su estructura y competir de manera más efectiva.

Problema estructural

¿El menor crecimiento en las colocaciones, el incremento de la morosidad, las menores utilidades y la reducción de los márgenes de rentabilidad son un problema coyuntural o estructural para las Coopac?

Se ha convertido en un problema estructural. Cuando se rompe la cadena de pagos, la morosidad aumenta, y con ello las provisiones se convierten en un gasto creciente. Nos vemos obligados a mantener las tasas de interés activas para poder seguir operando, pero si las incrementamos, se vuelve difícil encontrar mercados donde colocar los créditos, incluso cuando tenemos liquidez.

Esta situación nos lleva a recibir depósitos que aumentan nuestros costos financieros, sumados al gasto adicional por las mayores provisiones, lo que impacta negativamente en las utilidades.

¿Qué otros factores están influyendo en este incremento de los costos y la reducción de las utilidades?

El costo del crédito para las cooperativas es elevado, especialmente porque muchos de los préstamos que ofrecemos están dirigidos a segmentos de bajos ingresos, con montos que oscilan entre los S/300 y S/1.000.

Este tipo de crédito no es atractivo para las instituciones financieras tradicionales, pero es crucial para las cooperativas. Nos arriesgamos al ofrecer estos préstamos, y en caso de que el deudor no pueda pagar, los créditos están respaldados por la solidaridad de otros socios, lo que refuerza nuestro modelo cooperativo.

¿Cómo logran las cooperativas enfrentar la morosidad en estos segmentos vulnerables?

Muchas veces logramos recuperar los créditos gracias a la relación de confianza que hemos construido con nuestros socios. Por ejemplo, en el sector agrícola, donde los ingresos dependen mucho de una buena o mala campaña, nos comprometemos a apoyar a los socios que atraviesan dificultades financieras. Si tienen una mala cosecha, les ofrecemos nuevas oportunidades de financiamiento para que puedan recuperarse y continuar produciendo.

¿Qué diferencia a las Coopac de las instituciones financieras comerciales cuando enfrentan morosidad?

A diferencia de las entidades comerciales, que podrían optar por castigar una deuda cuando los costos de un proceso judicial son elevados, en las cooperativas trabajamos junto a nuestros socios para encontrar soluciones.

No nos enfocamos únicamente en el costo financiero inmediato, sino en cómo podemos ayudar al socio a superar sus problemas económicos y mejorar su situación a largo plazo.

Para nosotros, lo más importante es que el socio pueda generar ingresos sostenibles en el futuro, y eso es lo que nos diferencia, nuestro enfoque en la solidaridad y el apoyo mutuo.

Baja colocación

¿Cómo proyecta el crecimiento de las colocaciones de créditos de las cooperativas para este año?

Estimamos que las colocaciones de créditos no crecerán más de 8% al finalizar el año. Esto se debe a que muchas personas que han cancelado sus préstamos no están volviendo a solicitar créditos.

Las cooperativas están en la búsqueda de nuevos socios que necesiten financiamiento, pero en regiones como el norte chico y otras provincias, aunque contamos con liquidez, no tenemos a quién otorgarle esos créditos.

¿Qué estrategias realizaron para dinamizar sus colocaciones?

En Lima, por ejemplo, para enfrentar la menor demanda, hemos comenzado a colocar créditos de consumo a través de descuentos por planilla.

Hemos firmado convenios con empresas y universidades para prestar a sus trabajadores, y el pago de los créditos se realiza mediante descuentos automáticos en la nómina. De esta manera, también aseguramos una buena gestión del riesgo crediticio.

¿Qué otras estrategias están implementando las Coopac para ampliar su cartera de créditos?

Además de los créditos por planilla, seguimos financiando a pequeños comerciantes, especialmente en mercados. Algunas cooperativas han establecido sistemas de cobranza diaria, principalmente con los propietarios e inquilinos de los puestos.

De hecho, muchas cooperativas han estado financiando a estos socios desde hace años, incluso desde 1998, con pagos diarios que pueden ir desde S/30 hasta S/50, dependiendo del tipo de negocio. Estos pagos se adaptan al flujo de caja de los comerciantes, lo que permite un mayor control y recuperación del crédito.

Principales cambios introducidos por la Resolución SBS N° 03178-2023

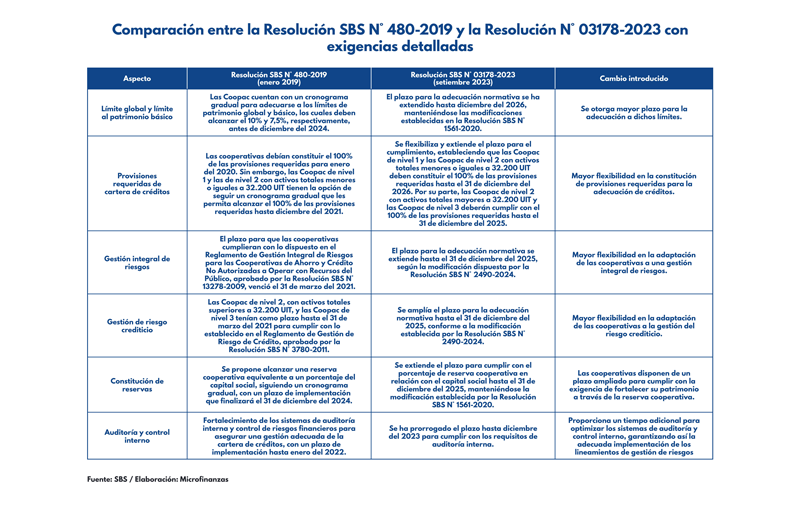

• Ampliación del plazo para cumplir con las provisiones: Las cooperativas deben alcanzar el 100% del requerimiento de provisiones según el reglamento, pero este proceso se postergó para que empiece a cumplirse de manera gradual a partir del 31 de diciembre del 2024 hasta finales del año 2026, dependiendo del tamaño de la cooperativa.

• Extensión de los límites prudenciales: Las Coopac que superen los límites prudenciales establecidos en la Resolución SBS N° 480-2019 tienen hasta el 31 de diciembre del 2024 para ajustarse.

• Ratios de cobertura de liquidez: Se introdujo un cronograma gradual que comienza en enero del 2024, con un cumplimiento de 50% y un incremento anual de 10% hasta alcanzar el 100% en enero del 2029.

• Patrimonio efectivo por riesgo de crédito: Para las Coopac de nivel 3, la entrada en vigencia del requerimiento de patrimonio efectivo se postergó hasta enero del 2029, siguiendo el estándar de Basilea III.

• Suministro de información a la Central de Riesgos: Las Coopac de nivel 2 y 3 deberán comenzar a reportar a partir de enero del 2025, con un alineamiento completo para la evaluación y clasificación de deudores a partir de enero del 2026.

Cronograma de adecuación al 100% de las provisiones requeridas

Las cooperativas de Ahorro y Crédito (Coopac) de nivel 1 y de nivel 2 con activos totales iguales o menores a 32.200 Unidades Impositivas Tributarias (UIT) tienen un cronograma gradual para la constitución del 100% de las provisiones requeridas en el artículo 42 del Reglamento General de las Coopac No Autorizadas a Captar Recursos del Público, aprobado por Resolución SBS N° 480-2019; de acuerdo con la siguiente tabla:

Las Coopac de nivel 2 con activos totales mayores a 32.200 UIT y las Coopac de nivel 3 tienen un cronograma gradual para la constitución del 100% de las provisiones requeridas en el artículo 42, de acuerdo con la siguiente tabla:

Las Coopac de nivel 1 y de nivel 2A con activos totales iguales o menores a 32.200 UIT deben tener provisiones al 60% para finales de este año, 80% para el 2025 y 100% para el 2026.

Mientras que las Coopac del nivel 2B y nivel 3 con activos totales mayores a 32.200 UIT deben tener sus provisiones en 80% para este año y 100% para el año 2025.

Supervisión

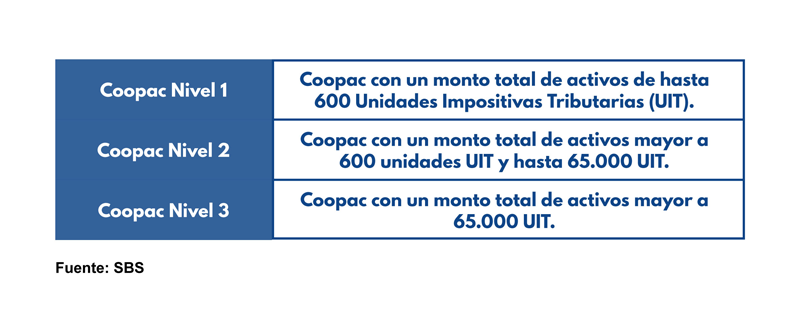

De acuerdo con la Ley Coopac, la supervisión se realiza bajo un esquema modular de 3 niveles: