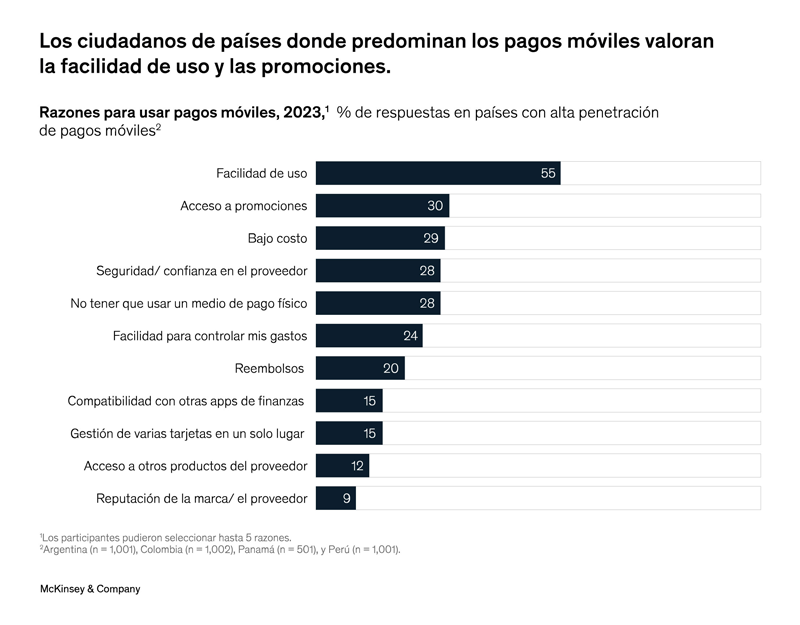

Los que prefieren usar billeteras digitales en sus compras presenciales en Perú, valoran la facilidad de uso que estas ofrecen, la seguridad, el bajo costo y el acceso a promociones, señala una encuesta de la firma global de consultoría de gestión McKinsey & Company.

(*) Artículo publicado en la edición 228 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M228.pdf.

El 16% de peruanos prefiere hacer sus compras presenciales con billeteras digitales y el 52% con tarjetas, solo el 29% escogería el efectivo como su método de pago preferido, según una encuesta de McKinsey & Company.

Para comprender las tendencias de pago entre los latinoamericanos de habla hispana, McKinsey & Company llevó a cabo 2 encuestas a más de 15.000 personas. En el 2021 entrevistó a habitantes de 8 países: Argentina, Chile, Colombia, República Dominicana, Ecuador, Guatemala, Panamá y Perú.

Para la edición 2023 sumó a Costa Rica y Uruguay, logrando una encuesta representativa de alrededor del 60% del Producto Bruto Interno (PBI) de Hispanoamérica.

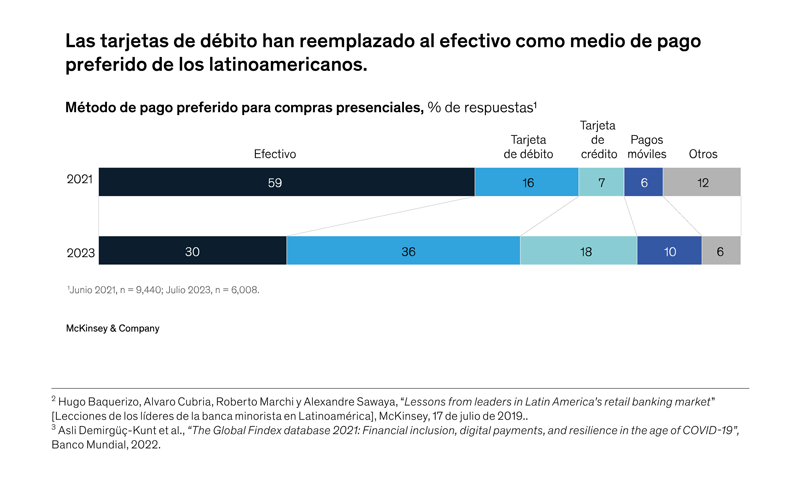

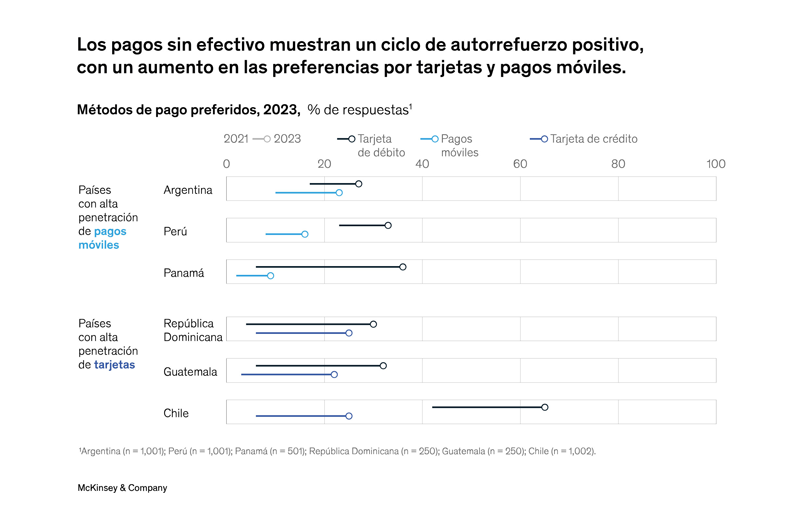

Entre el 2021 y 2023, según estas encuestas, el porcentaje de personas que eligieron el efectivo como medio de pago preferido se redujo a la mitad, en tanto que la proporción que mencionó un método distinto del efectivo (tarjeta de débito, de crédito o billeteras digitales) creció más del doble.

Este incremento en la preferencia por métodos de pago alternativos al efectivo va en línea con un crecimiento en la bancarización: mientras que en el 2019 solo entre el 30% y 50% de personas en varios países latinoamericanos tenía una cuenta en el banco, en el 2021 la cifra subió a 72%.

Algo parecido sucedió en Perú: mientras que, en el 2019, solo el 43% de peruanos estaba bancarizado, en el 2023, el 58,6% tenía una cuenta bancaria, según cifras del Instituto Nacional de Estadística e Informática (INEI).

El incremento de la bancarización en Latinoamérica fue estimulado por la proliferación de nuevas propuestas de pago y por la pandemia, sostuvo McKinsey & Company.

Impulso

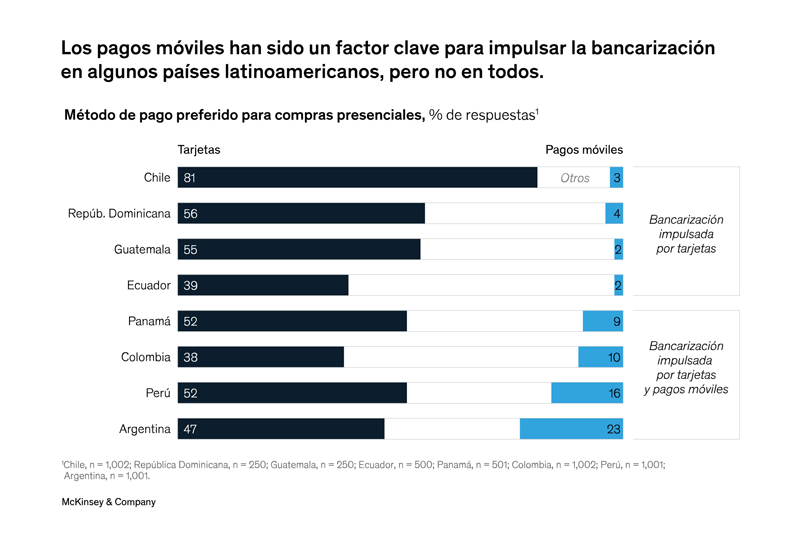

En Perú, la bancarización está siendo impulsada por las billeteras digitales, sin embargo, el impulso no fue el mismo en todos los países.

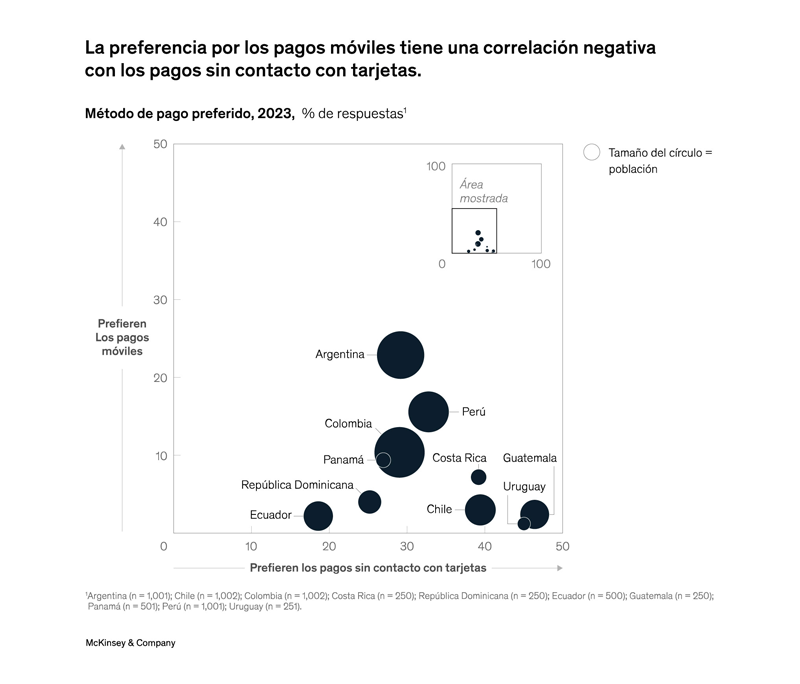

En Perú, Argentina, Colombia y Panamá, las billeteras digitales impulsaron la inclusión financiera, mientras que, en Chile, Ecuador, Guatemala y República Dominicana, la bancarización fue impulsada principalmente por las tarjetas de débito.

Los ciudadanos de los países que prefieren las billeteras digitales, como Perú, valoran la facilidad de uso que estas ofrecen, la seguridad, el bajo costo y el acceso a promociones.

Tendencias

McKinsey & Company identificó 4 tendencias comunes en los países hispanoamericanos:

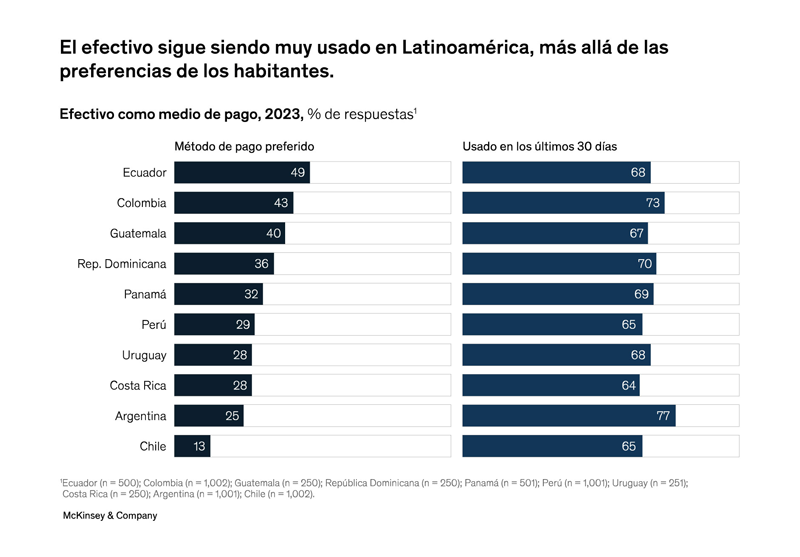

• El efectivo está perdiendo terreno, pero conservará su relevancia en el mediano plazo, en particular para los segmentos de menores ingresos. El 65% de los peruanos usó efectivo en los últimos 30 días, aunque solo el 29% afirmó que era su medio de pago preferido.

A nivel regional, estas cifras corresponden a un 70% y 30%, respectivamente. Esto se debe a que muchos comercios solo aceptan efectivo todavía, y a la alta prevalencia de la informalidad.

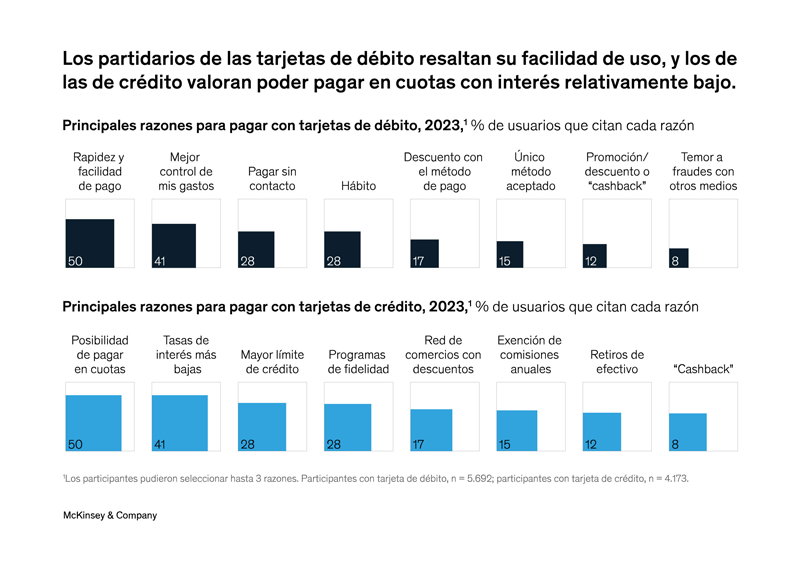

• El mayor uso de los pagos digitales va de la mano con el aumento del uso de tarjetas de débito y crédito. Los consumidores no necesariamente están usando varios bancos, y más bien indican su preferencia porque su banco principal ofrezca una variedad de métodos de pago adicionales al efectivo.

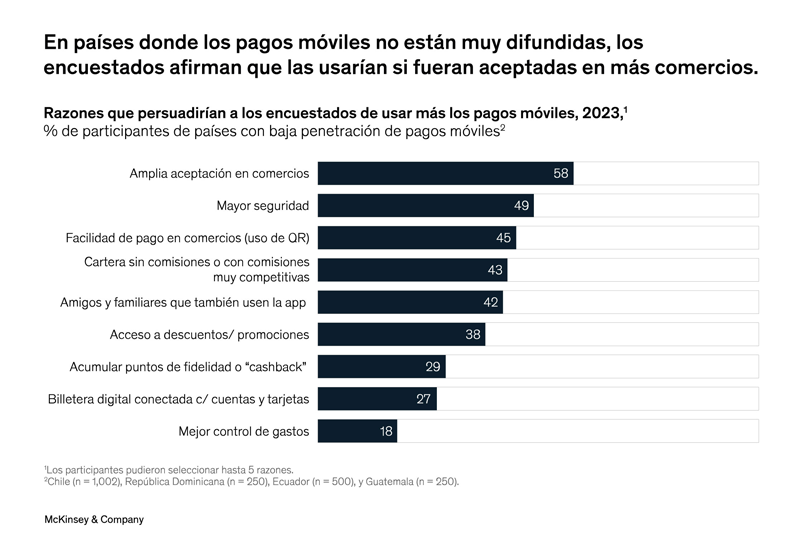

• En los países donde muchos comercios suelen tener a la vista sus códigos QR, el uso de pagos móviles es mayor, mientras que el uso de códigos QR es menor en los países donde las personas están más habituadas a pagar con una tarjeta física o almacenada en una billetera digital.

• En los países con alto uso de pagos digitales (Perú, Argentina, Colombia y Panamá), los millennials son los mayores partidarios de los pagos móviles, donde el 17% los considera su medio de pago preferido, comparado con el 12% para la Generación Z y el 13% para la Generación X.

Principales conclusiones de McKinsey & Company para las instituciones financieras

Las encuestas de McKinsey & Company indican que cada vez son más los hispanoamericanos que utilizan tarjetas de crédito y de débito y pagos digitales, y que esta trayectoria ascendente se mantendrá. A continuación, propone algunas estrategias a considerar por las instituciones financieras.

Promover la aceptación de medios de pago electrónicos y digitales

Las instituciones financieras deben redoblar sus esfuerzos y alentar a más comercios a aceptar otras formas de pago además del efectivo. Esto puede involucrar varias estrategias:

— Forjar alianzas. Establecer colaboraciones con grandes comercios puede ayudar a difundir la aceptación de medios de pago distintos del efectivo y facilitar a las instituciones financieras el acceso a nuevos grupos de clientes.

— Expandirse a segmentos no explotados. Las instituciones financieras, junto con los adquirentes que autentican y autorizan las transacciones, pueden considerar expandir sus ofertas a micro comercios que en la actualidad solo aceptan efectivo. La tecnología seleccionada (código QR, tap and pay o links de pago) tendrá que alinearse con una estrategia a nivel de mercado que tenga en cuenta las preferencias de los clientes.

— Perseguir la interoperabilidad. Los gobiernos de varios países latinoamericanos están trabajando para abrir los sistemas de pago de circuito cerrado mediante la creación de sistemas en los que cualquier aplicación de pago pueda pagar a cualquier comercio, incluso a través de un código QR proporcionado por una aplicación de pago diferente o por un identificador único (como un número de teléfono).

Algunos de estos nuevos sistemas incluyen pagos en tiempo real, de cuenta a cuenta, como PIX, desarrollado por el Banco Central de Brasil, que ofrece una solución sin fricciones y de bajo coste con capacidad para crecer exponencialmente.

Esta iniciativa gubernamental podría crear nuevas oportunidades para instituciones financieras y plataformas de pagos digitales, que estarían en condiciones de acceder a una enorme base de comercios antes no disponible.

De todas maneras, la iniciativa gubernamental no garantiza una mayor adopción de los pagos móviles, y las entidades deberán diseñar experiencias de pago superiores para que los consumidores las elijan (por ejemplo, identificadores sencillos, experiencias sin fricciones, etc.).

Los incumbentes en pagos digitales tendrán que desarrollar nuevas estrategias para proteger su crecimiento a medida que otras instituciones accedan a lo que solía ser una ventaja competitiva.

Ofrecer una experiencia de pago completa y fluida

Las entidades financieras que aspiren a tener presencia diaria en la vida de las personas deben considerar una estrategia integral que combine varios medios de pago en una experiencia consistente y sin fisuras para satisfacer las distintas necesidades de los usuarios.

No existe un método que funcione como una “fórmula mágica” para todas las ocasiones de pago, ya que los distintos medios de pago proveen experiencias diferentes en contextos diferentes. Por ejemplo, para las compras online, el uso de una tarjeta suele involucrar el ingreso manual de los datos y una serie de validaciones antifraude.

Por su parte, los pagos online con aplicaciones móviles pueden resolverse con unos pocos clics. Para las compras presenciales, a la inversa, el pago desde una app puede requerir varios pasos y el ingreso de una clave PIN, mientras que el pago sin contacto con una tarjeta generalmente es bastante más rápido.

Esto significa que las instituciones financieras deben estar preparadas para expandir su oferta de medios de pago electrónicos y digitales. Algunos de los componentes de una estrategia integral en ese sentido incluyen:

— Simplificar aún más las transacciones con aplicaciones digitales. Las entidades financieras necesitan continuar trabajando en mejorar la aceptación de billeteras digitales en las tiendas online y en reducir la fricción implícita en este tipo de compras. Incluso, en países con baja penetración de billeteras digitales, el crecimiento de este tipo de soluciones para las transacciones online ha marcado una diferencia.

En Chile, por ejemplo, más del 20% de las transacciones online son completadas usando códigos QR, pese a que la penetración total de los pagos con aplicaciones digitales aún es baja a nivel nacional. Los consumidores perciben a los códigos QR como una alternativa más conveniente al ingreso manual de los datos de las tarjetas.

— Digitalizar el plástico. La digitalización de los demás elementos que generalmente encontramos en una billetera digital (identificaciones, llaves, etc.) podría representar una nueva ventana de oportunidad para que las instituciones financieras digitalicen sus pagos y construyan una relación digital principal con sus clientes. En los países donde el pago sin contacto es habitual podría perseguirse un mayor uso de las billeteras digitales en reemplazo de las tarjetas físicas.

Las instituciones financieras que deseen situarse a la vanguardia tecnológica y estar presentes en las actividades cotidianas de sus clientes pueden incorporar nuevas tecnologías (por ejemplo, “NFC”) a sus aplicaciones móviles para permitir a los usuarios pagar sin contacto con billeteras digitales. Este abordaje es aplicable no solo en países donde la tecnología tap and pay es de uso extendido, sino también allí donde prevalecen los pagos con QR, posibilitando la expansión de las alternativas de pago.

— Minimizar la fricción. La facilidad de uso es la funcionalidad más relevante para que una persona decida utilizar aplicaciones digitales, según la encuesta de McKinsey & Company. Simplificar y minimizar la cantidad de pasos de autenticación y pago, y en consecuencia, reducir el tiempo de procesamiento, tiene una importancia clave y no puede pasarse por alto.

Transformar el negocio de pagos con tarjeta

Una abrumadora mayoría de hispanoamericanos prefieren pagar con tarjetas siempre que sea posible. Las tarjetas también representan un gran negocio para los bancos, con un 30% a 40% de sus ingresos netos provenientes de las cuentas de tarjetas de crédito. En vista de estos factores, los bancos están renovando sus operaciones con tarjetas para mejorar la rentabilidad y brindar un servicio superior a los clientes.

En ese sentido, muchos bancos están adaptando su propuesta de tarjetas a macrosegmentos para profundizar las relaciones con los clientes. Por ejemplo, para atraer personas jóvenes con renta disponible, las instituciones promueven tarjetas con descuentos y cashbacks y sin gastos de mantenimiento. Otra estrategia consiste en formar buenos equipos de ventas digitales, dado que cada vez más personas solicitan productos por canales virtuales.

Modernizar la manera en que los bancos administran el riesgo también es importante. La adopción de un modelo operativo ágil y de automatización puede ayudar a los bancos a responder mejor a los cambios en las preferencias, cumplir las regulaciones e integrar consideraciones de riesgo a su negocio principal.

Para hacer más rentables las operaciones de tarjetas, los bancos están aplicando 2 estrategias principales: mejorar la experiencia del cliente para incentivarlo a gastar más, y desarrollar operaciones de back-office de vanguardia.

Algunos pasos para reforzar la experiencia del cliente incluyen crear canales digitales de compra con opciones de financiación (por ejemplo, sistema buy now pay later) u ofrecer herramientas intuitivas de gestión de las finanzas personales.

Para optimizar las operaciones, las instituciones están implementando hiper segmentación de clientes basada en el valor de su ciclo de vida (LTV, por sus siglas en inglés), optimizando la atención con herramientas de inteligencia artificial (IA) y estrategias omnicanal, y racionalizando procesos de back-office a través de automatización y otras tecnologías.

Conclusiones

McKinsey & Company afirmó que es probable que los países mencionados en su encuesta continúen digitalizando los medios de pagos a buen ritmo, lo que permitirá a las instituciones financieras atraer nuevos clientes y dar un mejor servicio a los existentes. Estos cambios, graduales pero trascendentales, están destinados a tener profundas implicancias para consumidores, bancos, fintechs, otros actores financieros y reguladores.

Sin embargo, las trayectorias exactas diferirán en función de las características particulares de cada país.

Las entidades financieras que comprendan la necesidad de un entendimiento específico de las diferencias regionales podrán elaborar estrategias a medida que consideren las complejidades del panorama de pagos en evolución de los países latinoamericanos de habla hispana.