A medida que el Producto Bruto Interno (PBI) muestra una recuperación moderada, el sistema financiero enfrenta mayores niveles de morosidad y una caída en las colocaciones de créditos, especialmente en el segmento de consumo, lo que afecta a bancos y empresas financieras.

(*) Artículo publicado en la edición 228 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M228.pdf.

En los últimos años, el desempeño macroeconómico ha tenido un impacto significativo en el sistema financiero, influyendo tanto en el crecimiento de las colocaciones como en la morosidad. Los períodos de bajo crecimiento han deteriorado los ingresos de los agentes económicos, afectando su capacidad de pago y elevando los niveles de morosidad, advirtió Wilberth Rivera Baca, especialista en microfinanzas y planeamiento estratégico.

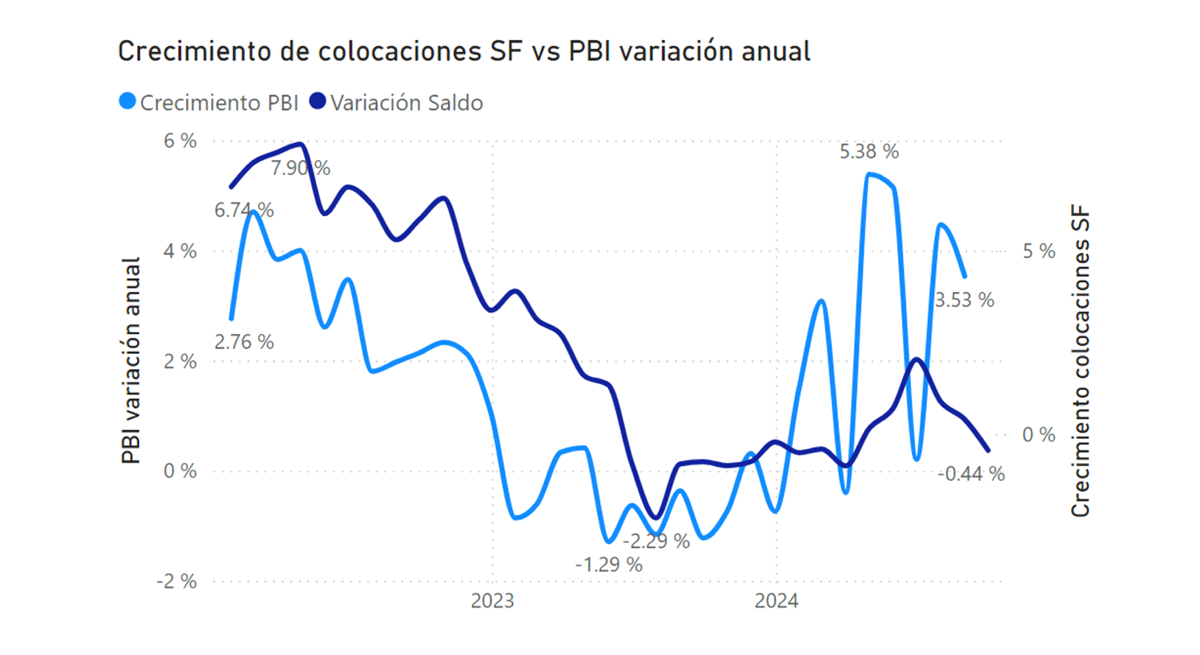

Durante el período 2022-2024, tanto el crecimiento económico como el de las colocaciones financieras mostraron una relación directa. En 2022, el crecimiento de los créditos cayó un -2,29%.

En 2023, el crecimiento de PBI mostró una tendencia a la baja, pasando de tasas positivas del 6,74% al inicio del año a una contracción de -2,29% en el segundo semestre. Paralelamente, las colocaciones del sistema financiero experimentaron una desaceleración similar, con un pico inicial de 7.90% para luego retroceder hasta niveles negativos, precisó.

Para 2024, aunque el PBI comenzó a recuperarse ligeramente, con una variación anual positiva de 3,53% en el primer semestre, las colocaciones han mostrado mayor volatilidad. Alcanzaron un pico del 5,38% antes de registrar nuevamente tasas negativas de -0,44%, lo que refleja la cautela de las entidades financieras.

Este comportamiento evidencia una sincronización entre el crecimiento económico y la dinámica de las colocaciones. Factores como la incertidumbre política, el aumento del costo del crédito y el bajo dinamismo de sectores clave como minería y construcción han incidido en esta contracción simultánea.

“La experiencia sugiere que los efectos del crecimiento del Producto Bruto Interno (PBI) sobre la morosidad se sienten con un desfase de aproximadamente 12 meses, lo que significa que los choques económicos afectan la capacidad de pago de los agentes económicos en el mediano plazo, elevando así los niveles de morosidad”; indicó el especialista.

El vínculo entre el crecimiento de PBI y las colocaciones subraya la importancia de una economía estable para impulsar el crédito, que a su vez es fundamental para la recuperación del tejido productivo del país.

Morosidad y PBI

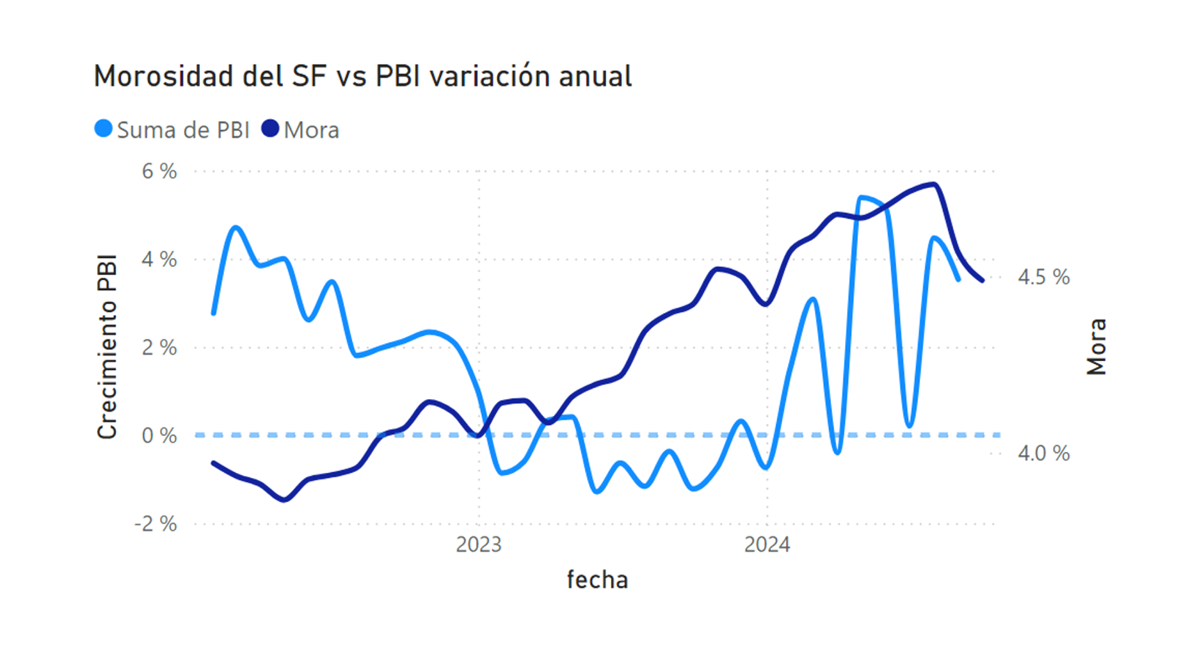

Por otro lado, la morosidad parece tener una relación inversa con el crecimiento económico: cuando la economía se desacelera, los niveles de morosidad tienden a incrementarse.

Entre enero de 2023 y octubre de 2024, la morosidad en el sistema financiero ha mostrado un aumento constante, comenzando cerca del 4% a inicios del período y superando el 4,5% hacia el segundo semestre de 2024.

Este incremento señala un deterioro en la calidad de las carteras crediticias, lo que evidencia las dificultades de las familias y empresas para cumplir con sus obligaciones financieras.

En contraste, el crecimiento de PBI experimentó una recuperación gradual durante 2024. Después de registrar contracciones de hasta -2 % en algunos trimestres de 2023, la economía peruana comenzó a crecer de manera más sostenida, alcanzando tasas superiores al 2% en varios momentos del año.

“Los períodos de bajo crecimiento han deteriorado los ingresos de los agentes económicos, afectando su capacidad de pago y elevando los niveles de morosidad. Para manejar esta situación, las instituciones financieras han recurrido a estrategias como el castigo de créditos, lo que les permite limpiar sus carteras, asumir pérdidas de capital y reducir las provisiones, aunque en algunos casos esto podría desestabilizar su salud financiera”, afirmó.

Cajas municipales destacan con crecimiento en créditos a las mypes

Entre los diversos tipos de crédito, los de consumo han sido los más afectados a nivel macroeconómico, con altos niveles de morosidad y castigos que han llevado a una contracción de la cartera. Los efectos específicos varían según la estructura de colocaciones y el nivel de solvencia de cada entidad financiera, sostuvo Wilberth Rivera Baca, especialista en microfinanzas y planeamiento estratégico.

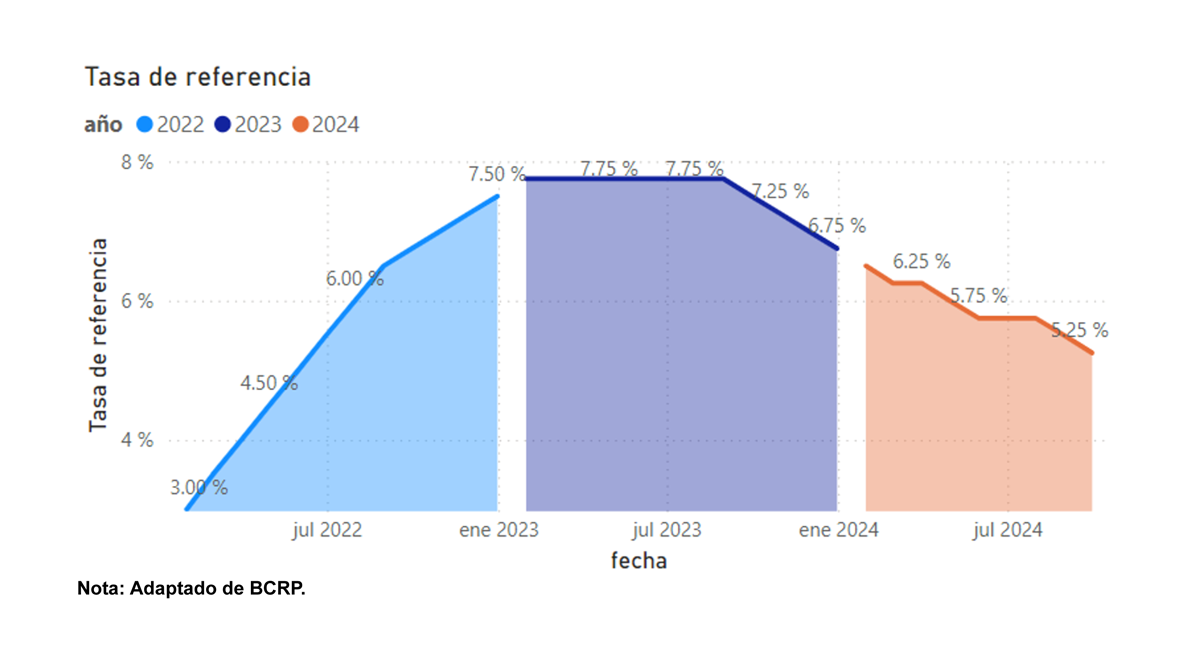

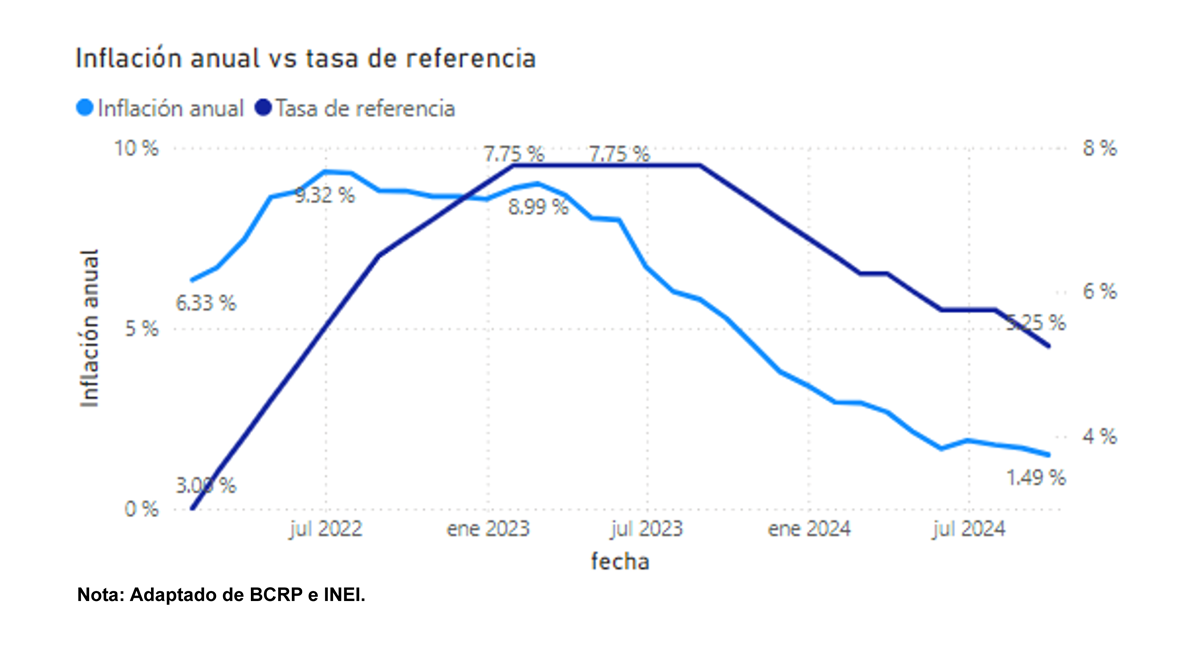

Sin embargo, añadió, a medida que las expectativas de crecimiento para 2025 se moderan, el sistema financiero comienza a mostrar señales de optimismo, especialmente por la evolución de la inflación y la reducción de las tasas de referencia, lo que reducirá los costos financieros para las entidades.

A continuación, se detalla el desempeño de cada segmento a setiembre de este año.

Bancos

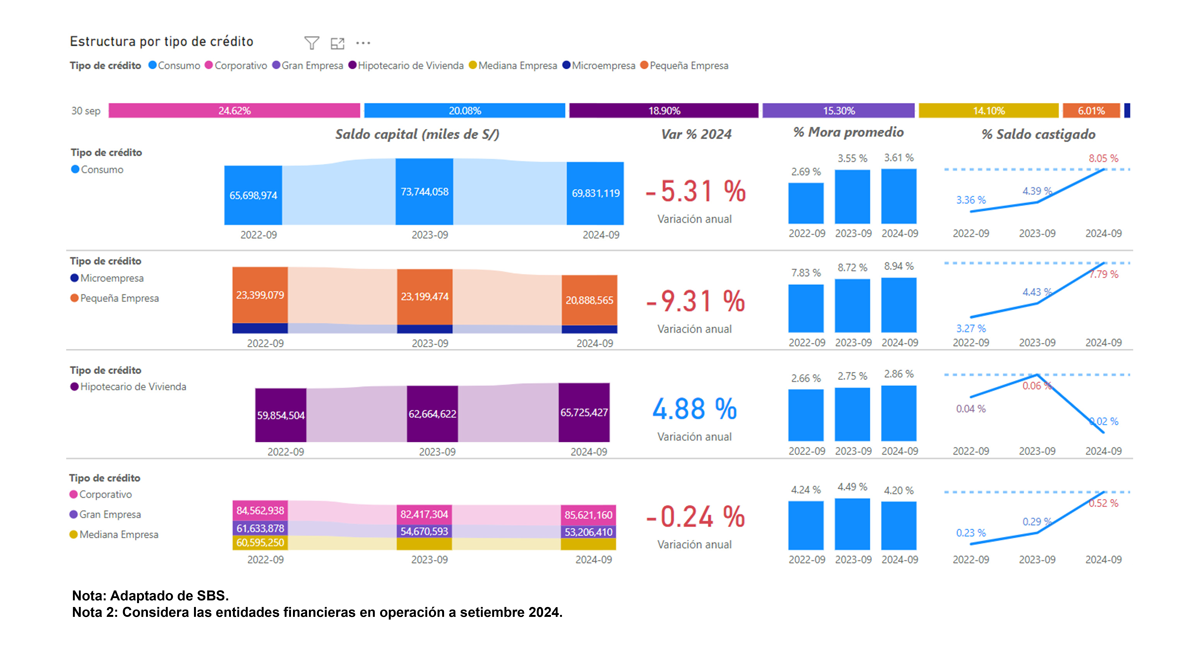

A septiembre de 2024, los bancos registraron una contracción en casi todos los tipos de créditos, con excepción de los créditos hipotecarios, que lograron un crecimiento positivo del 4,88%. Esta contracción en las colocaciones tiene varias causas.

“En primer lugar, el desempeño de la actividad económica influye directamente en el crecimiento del crédito. Además, los altos niveles de morosidad generan un aumento en los costos operativos de las entidades financieras, principalmente por el gasto en provisiones”, dijo Wilberth Rivera Baca, especialista en microfinanzas y planeamiento estratégico. Para enfrentar este desafío, los bancos han intensificado estrategias de reducción de morosidad, como los castigos de créditos.

En septiembre de 2024, los castigos alcanzaron los niveles más altos en comparación con el mismo periodo de 2023 y 2022, en comparación con los mayores índices de morosidad. Los créditos de consumo mostraron el peor desempeño, con un decrecimiento de -5,31% y un nivel de castigos superior al 8% de la cartera durante el año, precisó.

Cajas Municipales

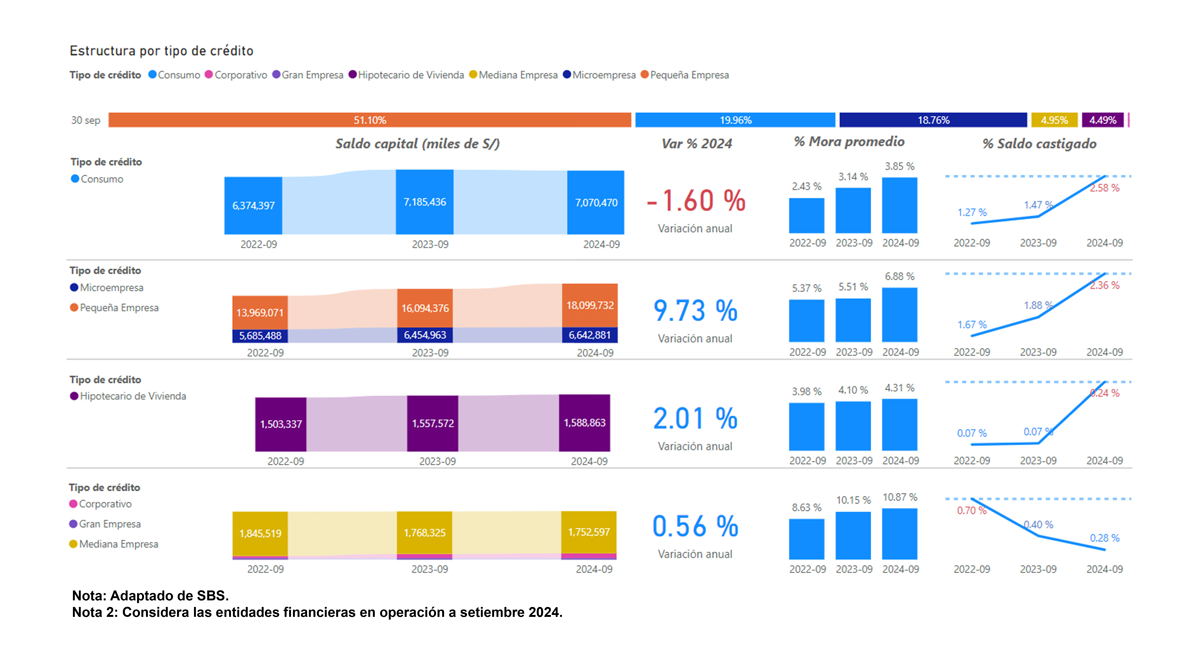

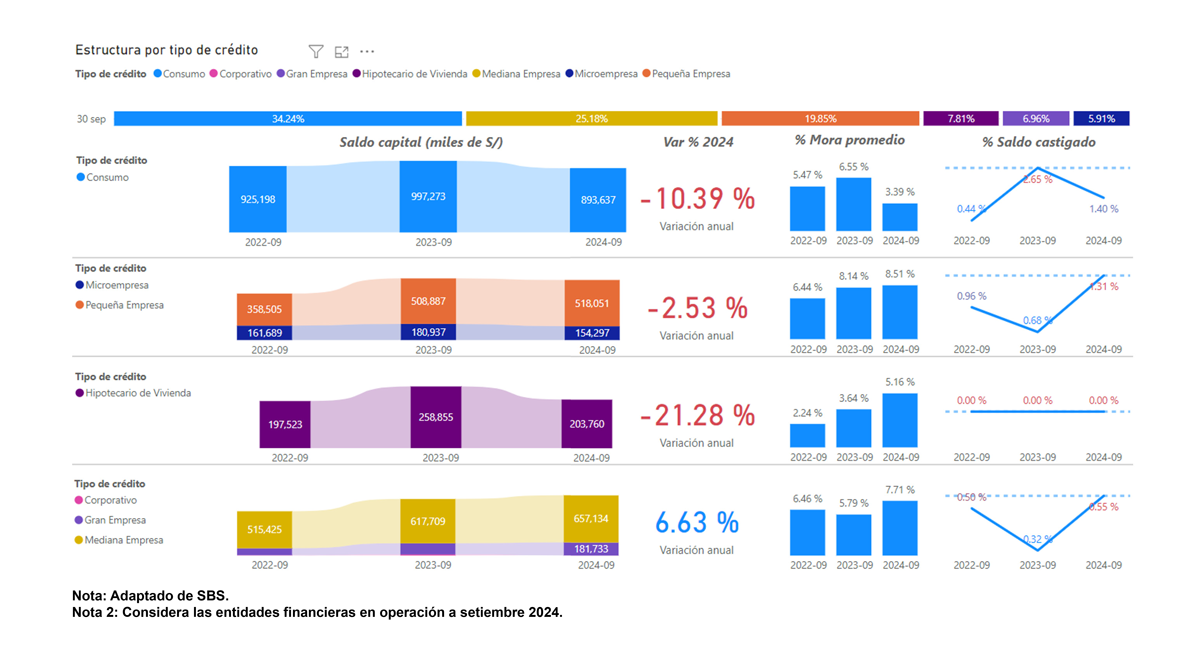

Aunque las cajas municipales también enfrentaron un menor dinamismo en los créditos de consumo, con una caída del -1,60 % respecto a 2023, sus resultados en otros segmentos fueron más favorables, resaltó.

Los niveles de morosidad y castigos exhibieron una tendencia creciente, pero los créditos dirigidos a la micro y pequeña empresa, su principal mercado, destacaron con un crecimiento superior al 9%. Esto posiciona a las cajas municipales como un actor resiliente en un entorno desafiante.

Empresas Financieras

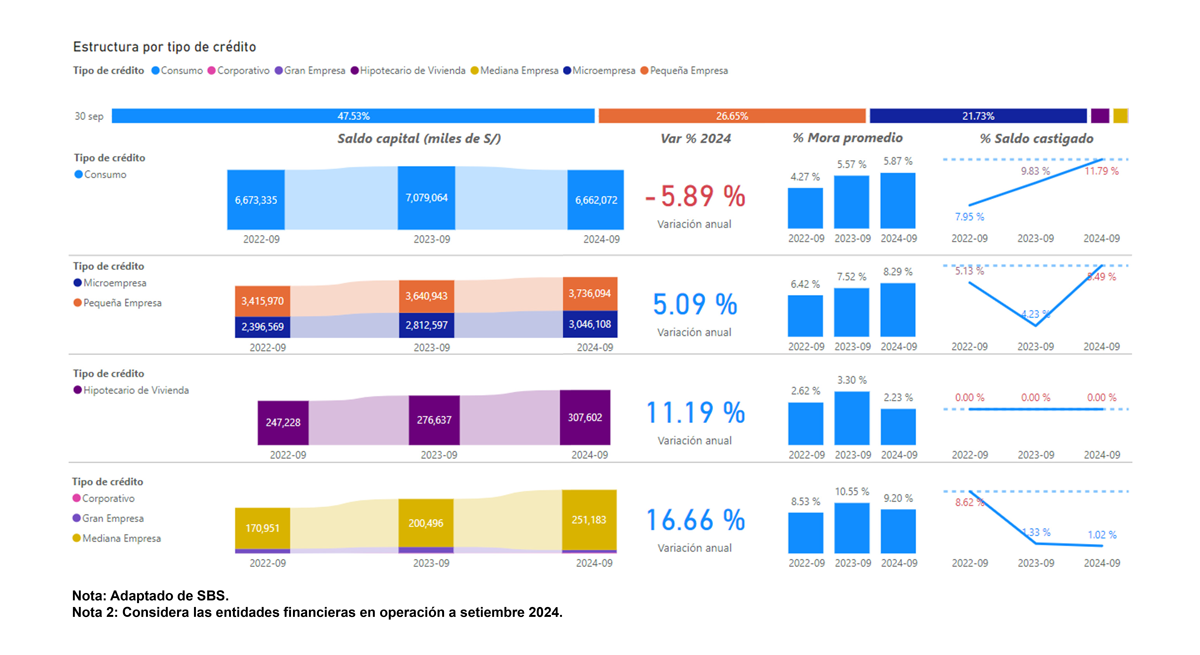

Este tipo de entidades enfrenta un escenario similar al de las cajas municipales, aunque con un mayor deterioro en los créditos de consumo, que mostró un decrecimiento de -5,89 %. Además, los niveles de morosidad alcanzaron el 5,87 %, mientras que los castigos superaron el 11% de la cartera total. Estas cifras explican la contracción significativa en el saldo total de créditos administrados por estas empresas.

Cajas Rurales y Empresas de Crédito

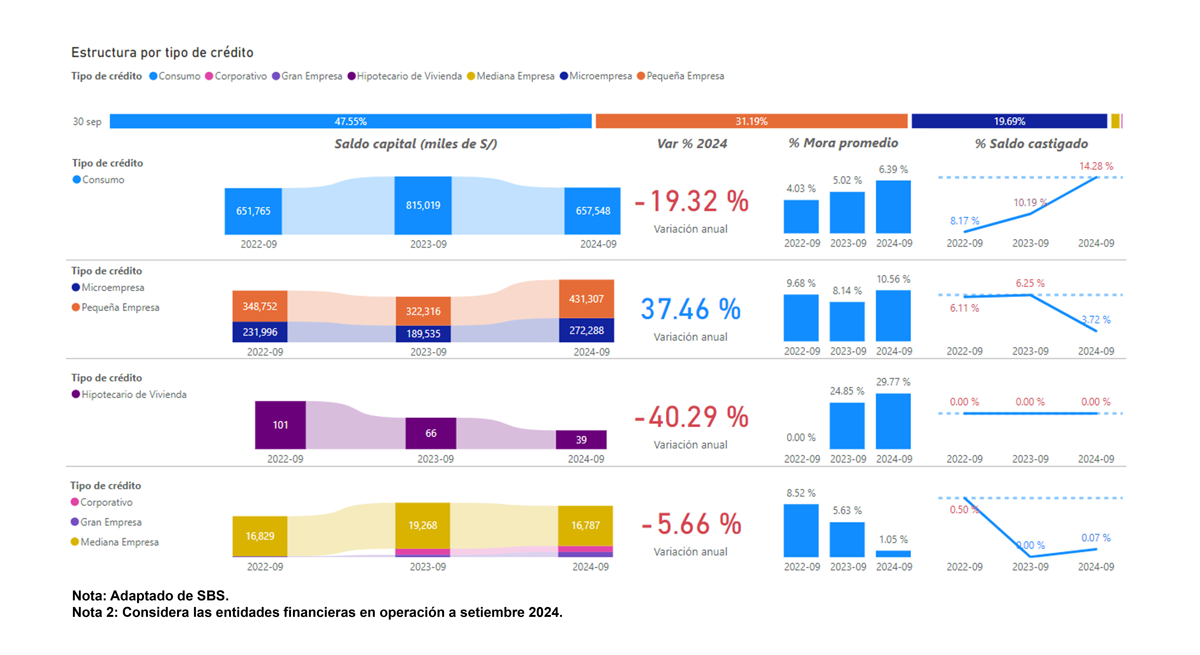

Este segmento presentó el peor desempeño entre las entidades financieras. Tanto el crecimiento del saldo crediticio como la calidad de cartera se vieron gravemente afectados. Estas entidades muestran la menor capacidad de recuperación en comparación con otros actores del sistema financiero.

Explicó que los créditos de consumo, que representan una porción significativa de sus carteras, fueron los más impactados, acentuando las dificultades para estas empresas en un contexto de incertidumbre económica.

“El panorama general refleja un entorno complejo para el sistema financiero peruano en 2024, donde los efectos negativos se han manifestado con mayor intensidad en los créditos de consumo y en entidades más pequeñas como las cajas rurales y las empresas de crédito. Sin embargo, el crecimiento positivo en los créditos a la micro y pequeña empresa ofrecidos por las cajas municipales destaca como un punto favorable en medio de este difícil escenario”, concluyó.