A pesar de los avances en la implementación de iniciativas de educación financiera en el país, un reciente estudio de la SBS muestra que solo una pequeña parte de las iniciativas se enfoca en niños, mientras que la cobertura para jóvenes y adultos es significativamente mayor. El informe también subraya la necesidad de una mayor colaboración interinstitucional.

(*) Artículo publicado en la edición 228 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M228.pdf.

Un estudio realizado por la Superintendencia de Banca, Seguros y AFP (SBS), titulado Mapeo de Iniciativas de Educación Financiera, reveló que la mayoría de los programas implementados en el país por entidades supervisadas, instituciones públicas y ONG están dirigidos principalmente a adultos (86,9%) y jóvenes (65,4%).

Sin embargo, las iniciativas orientadas a niños son menos frecuentes, alcanzando apenas un 19.4%, aunque se atienden indirectamente mediante intervenciones con docentes. Asimismo, la cobertura para adolescentes llega al 22,2% y para adultos mayores al 26,9%. (ver Gráfico 3)

El informe resalta que las iniciativas dirigidas a escolares pueden desarrollarse de dos maneras: directamente con los estudiantes o a través de sus maestros, siendo esta última modalidad potencialmente más efectiva al ampliar el alcance de las intervenciones.

El Mapeo de Iniciativas de Educación Financiera tiene como objetivo identificar y sistematizar las acciones educativas en esta materia alineadas con las recomendaciones de la OCDE para el diseño de estrategias nacionales.

Las iniciativas pueden enfocarse en un grupo etario específico o abarcar a varios. Por ejemplo, el programa “Finanzas Para Ti” de la SBS busca mejorar los conocimientos financieros de jóvenes, adultos y adultos mayores, promoviendo hábitos saludables en el manejo del dinero y la comprensión del impacto de las decisiones financieras en la calidad de vida. Desde su lanzamiento, más de 270 mil personas han sido capacitadas a nivel nacional de manera presencial y digital.

Entre las iniciativas dirigidas a grupos específicos destacan:

Niños: El programa “Eddu City” del Banco Falabella, un juego educativo en línea diseñado para niños de 8 a 12 años. En esta ciudad ficticia, los participantes toman decisiones financieras a través de actividades cotidianas, promoviendo el aprendizaje práctico.

Jóvenes: “Aprende Emprende” de Caja Arequipa, enfocado en fomentar el emprendimiento y la empleabilidad. Este programa, implementado con el apoyo de especialistas y voluntarios, está orientado a jóvenes locales y migrantes, impulsando su desarrollo personal y la mejora de la calidad de vida familiar.

Adultos: “Mujeres Poderosas” de Mibanco, dirigidas a lideresas de ollas comunes y comedores populares. A través de talleres presenciales y un chatbot, se ofrecen cursos sobre ahorro y ventas, complementados con un concurso que incentiva la difusión de estos conocimientos.

Adultos mayores: El programa “Pensión 65” del MIDIS, que incluye componentes de educación financiera para este grupo etario, destacando la importancia de su inclusión en estas iniciativas.

El estudio también analizó la capacidad de las iniciativas para adaptarse a otros públicos. Las dirigidas a niños son las menos flexibles, con solo un 42,9% que podrían ajustarse a otros segmentos. En contraste, más del 60% de las iniciativas dirigidas a jóvenes (62,0%), adultos (64,9%) y adultos mayores (67,9%) tienen mayor adaptabilidad.

Este análisis evidencia la necesidad de ampliar el alcance y la flexibilidad de las iniciativas de educación financiera para incluir de manera más efectiva a todos los grupos etarios, especialmente a los niños, como parte de una estrategia integral que fomente el bienestar financiero en todas las etapas. de la vida.

Alcance de las IEF

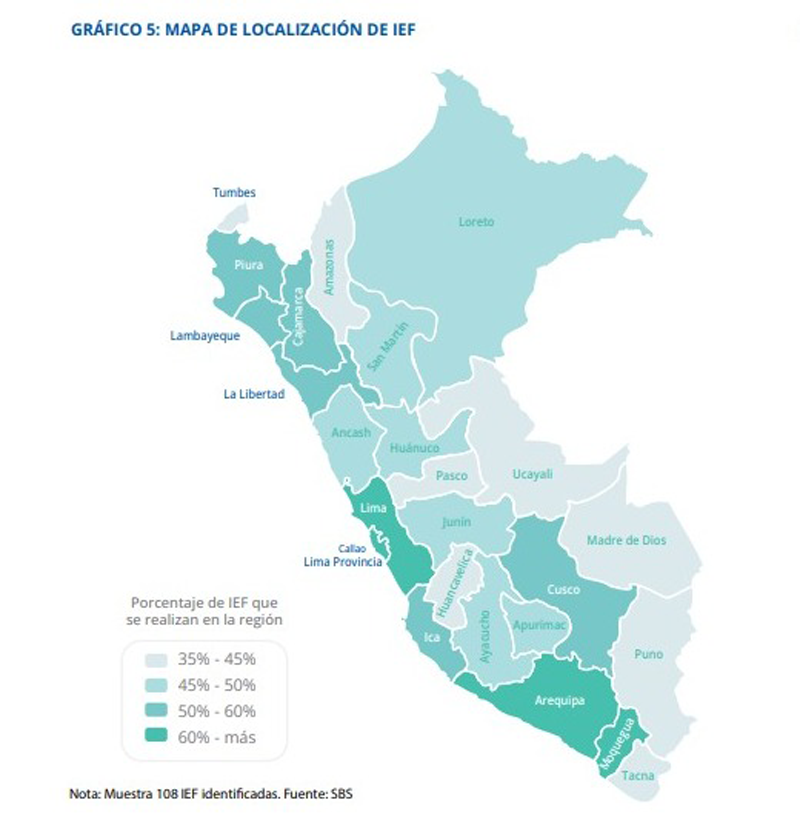

El estudio permitió identificar el alcance territorial de las IEF. Según el análisis de la información recopilada, las IEF presentan una notable concentración en regiones como Lima (76,9%), Arequipa (62,0%), Cusco (59,3%) y La Libertad (56,5%). En contraste, la cobertura es considerablemente menor en regiones como Tumbes (38.9%), Ucayali (39,8%) y Pasco (40,7%). (ver Gráfico 5)

El estudio mostró intervenciones de distintos tipos: presenciales (cursos, talleres y charlas), digitales (videoconferencias, plataformas de aprendizaje electrónico, aplicaciones móviles y chatbots) y modalidades mixtas. Además, se observará que una misma iniciativa suele tener alcance en varias regiones simultáneamente.

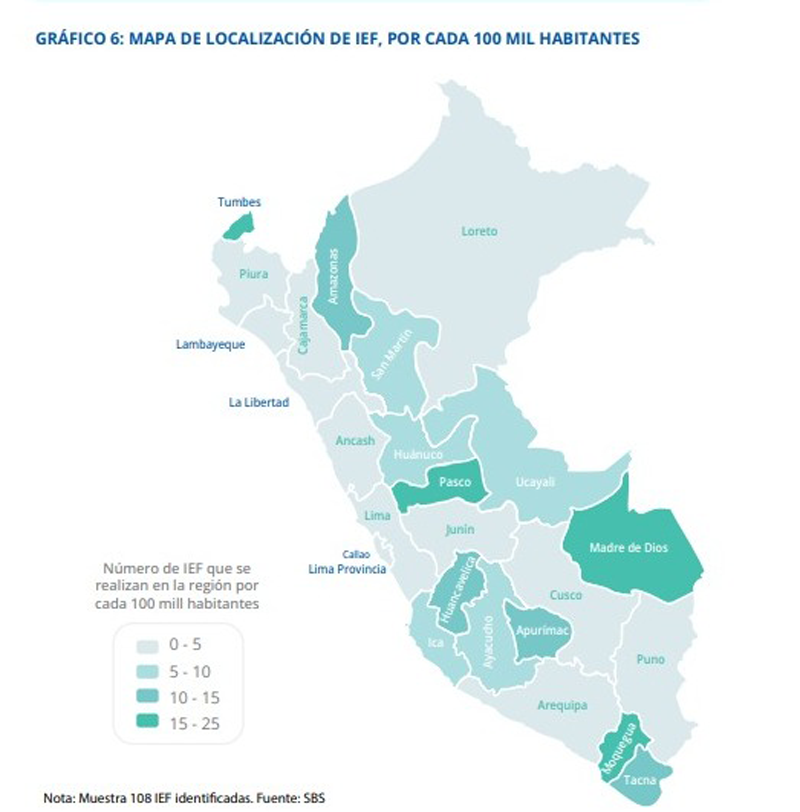

Un indicador complementario de cobertura regional es el número de programas por cada cien mil habitantes, que permite contextualizar las disparidades poblacionales entre las regiones.

Este análisis evidencia una mayor presencia del IEF por habitante en regiones como Madre de Dios, Moquegua, Pasco y Tumbes. (ver Gráfico 6)

Sin embargo, el estudio también reconoce la necesidad de desarrollar indicadores más completos que evalúen el impacto real de las iniciativas, considerando aspectos como la duración de las intervenciones, los recursos asignados, la modalidad empleada y la disponibilidad de personal especializado.

Además, se destaca que, aunque el 62,0% de las IEF están destinadas a jóvenes, el 64,9% a adultos y el 67,9% a adultos mayores, muchas de estas iniciativas carecen de adaptaciones suficientes para atender de manera efectiva a otros públicos.

Barreras para la inclusión

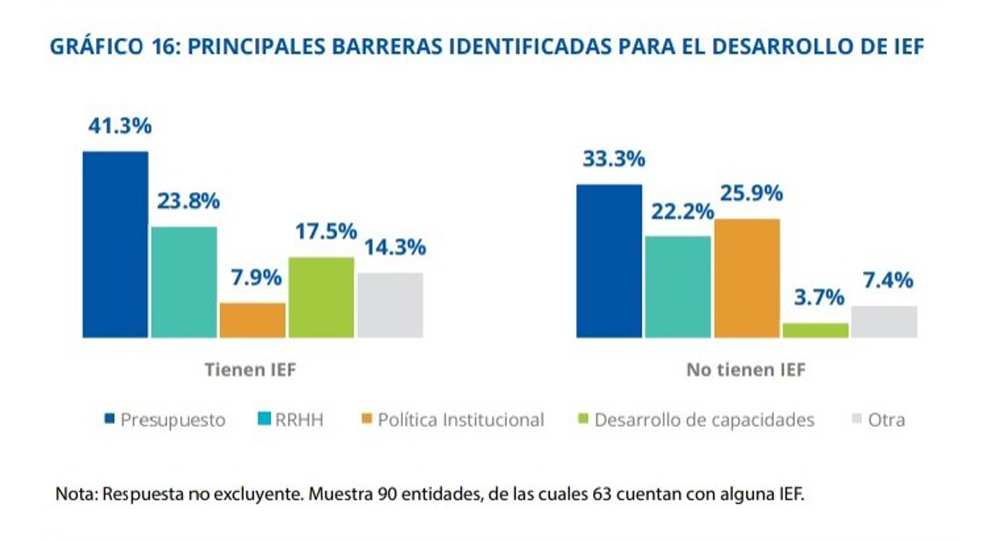

El estudio de la SBS también analiza las principales barreras que enfrentan las entidades al implementar programas de educación financiera (IEF). Los resultados evidencian diferencias significativas en las limitaciones identificadas entre las entidades que ya desarrollan IEF y aquellas que no lo hacen (ver Gráfico 16).

En el caso de las entidades que no ofrecen IEF, el 25,9% señala que estas iniciativas no forman parte de su política institucional, en comparación con solo el 7,9% de las entidades que sí las desarrollan. Este aspecto podría ser un factor clave en la decisión de implementar programas de educación financiera.

Por otro lado, entre las entidades que sí ejecutan IEF, las limitaciones más relevantes son de tipo presupuestario (41,3% frente al 33,3% en las que no las desarrollan) y la falta de capacidades en el personal encargado (17,5% frente al 3,7%).

Además, el estudio evaluó la percepción de las entidades sobre la necesidad de contar con directrices nacionales para el diseño e implementación de las IEF. El 87,8% de los encuestados considera esencial establecer lineamientos claros. Esta opinión coincide con la Medida de Política 1.1 del Plan Estratégico Multisectorial (PEM) de la Política Nacional de Inclusión Financiera (PNIF), que promueve la creación de un Sistema Nacional de Educación Financiera.

Dicho sistema establecerá los principios y lineamientos que deben regir todas las iniciativas de educación financiera impulsadas por el sector público, privado y las ONG.

De esta manera, cualquier iniciativa que aspire a ser considerada como IEF deberá alinearse con estos lineamientos para garantizar su contribución a los objetivos de inclusión financiera definidos en el PNIF.

Participación

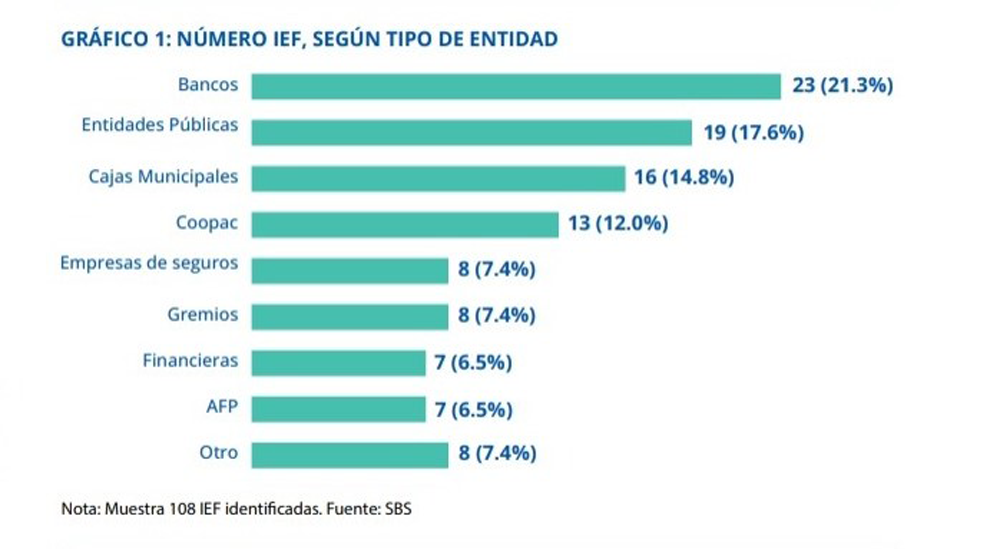

El estudio titulado Mapeo de Iniciativas de Educación Financiera: Entidades que Ofrecen Iniciativas de Educación Financiera, elaborado por la SBS, identificó 63 entidades responsables de la implementación de 108 iniciativas de educación financiera.

Estas se distribuyen de la siguiente manera: 12 cooperativas de ahorro y crédito (Coopac), 10 bancos, 9 cajas municipales, 7 empresas de seguros, 5 entidades públicas, 5 gremios, 4 administradoras de fondos de pensiones (AFP), 3 financieras, 3 empresas de crédito, 3 cajas rurales de ahorro y crédito (CRAC), 1 ONG y 1 entidad clasificada como “otros”.

El informe destaca que el 50% de las empresas de seguros, el 60% de las instituciones financieras y todas las AFP implementan al menos una iniciativa de educación financiera.

En términos de cantidad, los bancos lideran con el 21.3% del total de iniciativas reportadas, seguidos por las entidades públicas con el 17.6% y las cajas municipales con el 14.8% (ver Gráfico 1).

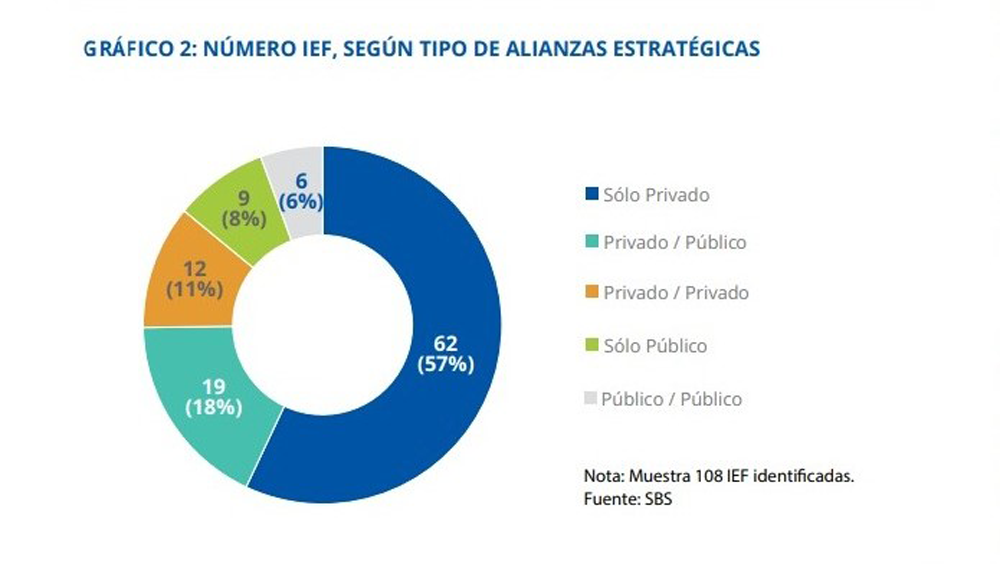

Un aspecto clave señalado en el estudio es la colaboración limitada entre instituciones para la implementación de IEF. Solo una de cada tres iniciativas se desarrolla bajo esquemas de alianzas interinstitucionales (ver Gráfico 2).

Este dato revela un importante desafío: fortalecer la articulación entre actores para potenciar la generación de sinergias en este ámbito.

Al analizar la colaboración por tipo de entidad, el sector público muestra una mayor predisposición para trabajar en alianzas, con un 73.5% de sus iniciativas desarrolladas en colaboración con otras instituciones. En contraste, solo el 33.3% de las iniciativas lideradas por entidades privadas siguen este enfoque.

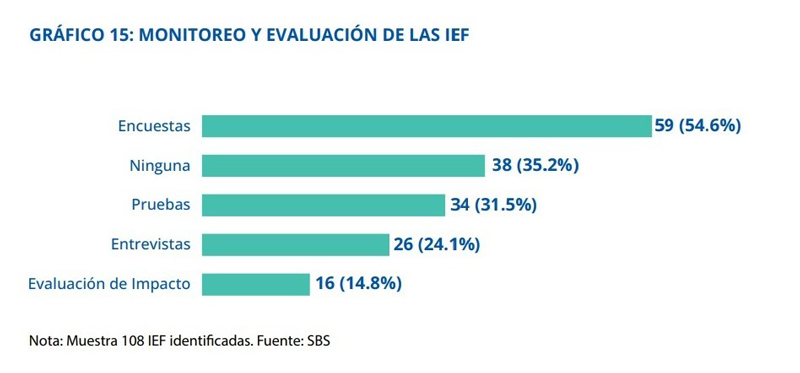

1 de cada 3 iniciativas de educación financiera no realizan acciones de monitoreo ni evaluación

La educación financiera se ha consolidado como una competencia esencial para que las personas puedan gestionar eficientemente sus recursos y tomar decisiones financieras informadas que mejoren su bienestar a largo plazo. Sin embargo, para garantizar la efectividad de las iniciativas de educación financiera (IEF), es indispensable incorporar componentes sólidos de monitoreo y evaluación.

El monitoreo permite asegurar que los programas se implementen conforme a lo diseñado, adoptar correctivas cuando sea necesario y recopilar información valiosa sobre la utilización de los recursos.

Por su parte, la evaluación estima el grado de cumplimiento de los objetivos iniciales, permitiendo priorizar aquellas iniciativas que sean más costo-eficientes y sostenibles en el tiempo. Ambos componentes resultan fundamentales para optimizar los programas y destacar las iniciativas que generan mayor valor para las personas.

No obstante, el informe “Mapeo de Iniciativas de Educación Financiera: Monitoreo y evaluación de las iniciativas de educación financiera”, elaborado por la Superintendencia de Banca, Seguros y AFP (SBS) en 2023, revela que todavía existen importantes brechas en este ámbito. Cerca de un tercio de las iniciativas (35,2%) no ejecutan acciones de monitoreo ni evaluación, posiblemente debido a la falta de competencias técnicas y los costos asociados. (ver Gráfico 15)

Entre las iniciativas que sí implementan estas acciones, 6 de cada 10 llevan a cabo actividades de monitoreo, como encuestas de satisfacción (55%) y estudios cualitativos para mejorar procesos y contenidos (24%).

Sin embargo, las evaluaciones son menos frecuentes: solo 4 de cada 10 iniciativas realizadas pruebas de conocimientos (30%) o evaluaciones de impacto rigurosas para medir el logro de sus objetivos (15%). Estas últimas son claves para la sostenibilidad y el escalamiento de los programas.

El análisis también resalta que las IEF generan impactos significativos en segmentos como estudiantes, mujeres y poblaciones vulnerables. Más allá del incremento en los conocimientos financieros, se observan mejoras en el manejo de recursos, el uso de servicios financieros formales y el desempeño crediticio de los participantes.

Las IEF implementadas en escuelas se destacan por incluir componentes más robustos de monitoreo y evaluación. Un ejemplo destacado es el programa Finanzas en el Cole (FEC) de la SBS, cuyas evaluaciones evidencian avances concretos: mejoras en los conocimientos de los estudiantes de secundaria, una gestión más eficiente de los recursos entre los escolares de primaria y un mejor desempeño crediticio. de los docentes que participan en el programa para transmitir estos conocimientos a sus alumnos.

Finalmente, la difusión de los resultados de las evaluaciones no solo valida la efectividad de los programas, sino que también fomenta el compromiso financiero y el apoyo necesario para ampliar su alcance. Además, sirven como referencia para el diseño de nuevas iniciativas y el fortalecimiento de áreas críticas. Por ello, es fundamental que el diseño e implementación de las IEF se integren desde el inicio un enfoque sólido de monitoreo y evaluación.