Un análisis de Cresient, liderado por María Belén Effio, revela que el sector microfinanciero en Perú enfrenta una desaceleración en el crecimiento de la cartera de créditos, alcanzando su nivel más bajo en 2024.

(*) Artículo publicado en la edición 230 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M230.pdf.

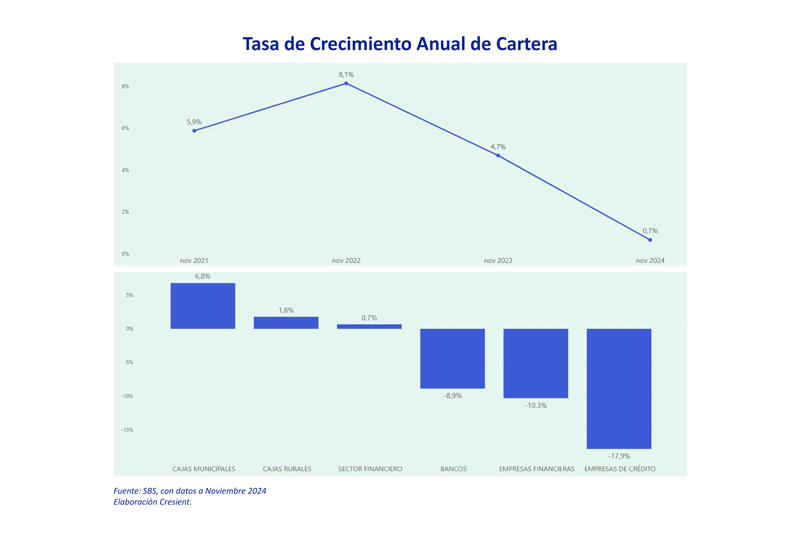

A pesar de un contexto económico más dinámico en el país, el sector microfinanciero ha enfrentado una caída significativa en su desempeño, alcanzando su nivel más bajo en 2024 con un crecimiento anual de 0.7% en su cartera de créditos.

A noviembre 2024, la Cartera de créditos mantiene tendencia decreciente desde el año 2022, llegando a su nivel más bajo el 2024 (0.7% anual). En cierta medida, está explicada por la cautela tomada en la colocación; como también por la salida del mercado de algunas microfinancieras, explicó María Belén Effio, CEO de Cresient, en su análisis del sector.

Según datos de la Superintendencia de Banca, Seguros y AFP (SBS) a noviembre de 2024, las cajas municipales y cajas rurales han sido las entidades que mejor han resistido la desaceleración, registrando tasas de crecimiento de su cartera de créditos más favorables en comparación con otros actores del sector.

Por ejemplo, las cajas municipales mostraron un crecimiento del 5.9% en 2022, que aumentó al 8.1% en 2023, pero que luego cayó al -4.7% en 2024. Por otro lado, los bancos y el sector financiero en general han enfrentado caídas más pronunciadas, con tasas de crecimiento negativas que alcanzaron el -11.9% en algunos casos.

María Belén Effio señaló que este comportamiento diferenciado refleja la capacidad de adaptación de las Cajas Municipales y Rurales frente a un entorno económico volátil.

Ingresos financieros

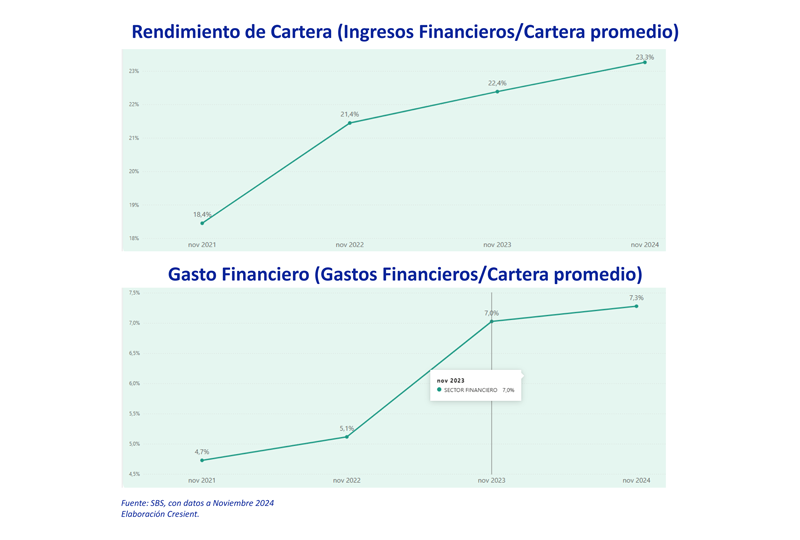

A pesar de la contracción en la cartera de créditos, los ingresos financieros del sector microfinanciero se han mantenido al alza. Sin embargo, este escenario también ha estado acompañado de un costo financiero que ha venido elevándose en los últimos años, lo que ha presionado los márgenes de rentabilidad de las entidades, indicó el análisis de Cresient.

Según el análisis del CEO de Cresient, el rendimiento de cartera (ingresos financieros sobre cartera promedio) mostró una tendencia al alza, aumentando del 18.4% en noviembre de 2021 al 23.3% en noviembre de 2024. Este incremento refleja una mejora en la generación de ingresos financieros a pesar de la desaceleración en el crecimiento de la cartera de créditos.

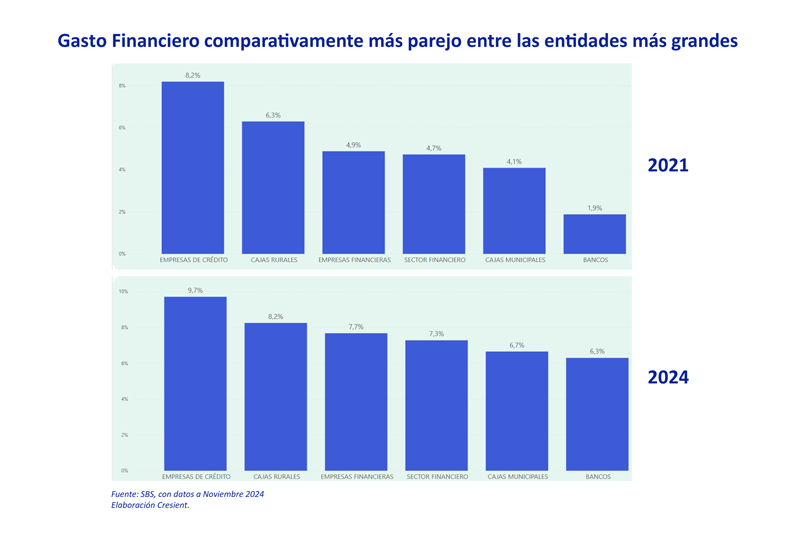

Por otro lado, el gasto financiero (gastos financieros sobre cartera promedio) también experimentó un aumento, pasando del 4.7% en noviembre de 2021 al 7.3% en noviembre de 2024.

“Se espera que, en la medida, que se reduzcan las tasas de referencia (dictadas por el Banco Central) y exista una mejor percepción de riesgo país y del sector, pueda redundar en menores tasas activas para los prestatarios”, indicó el informe.

Rendimiento de cartera

El rendimiento de la cartera ha sido variado entre los diferentes tipos de entidades. Las empresas de crédito y financieras, que atienden a nichos de microcrédito más pequeños, han registrado tasas de interés activas más altas.

Según el análisis, las Empresas de Crédito mostraron un rendimiento de cartera (ingresos sobre cartera promedio) de 33.2% en 2024, mientras que las cajas municipales registraron un 21%. Por otro lado, el gasto financiero ha sido un desafío constante, especialmente en la mejora de las condiciones de fondeo.

“Las cajas municipales han logrado equiparar sus gastos financieros (6.7%) con los de Mibanco, el banco especializado en microfinanzas, lo que refleja una mejora en la gestión de sus pasivos y una mayor confianza en su sistema. Este logro es resultado de una gestión más eficiente y de una mayor confianza de los inversionistas en el sistema de Cajas”, resaltó María Belén Effio.

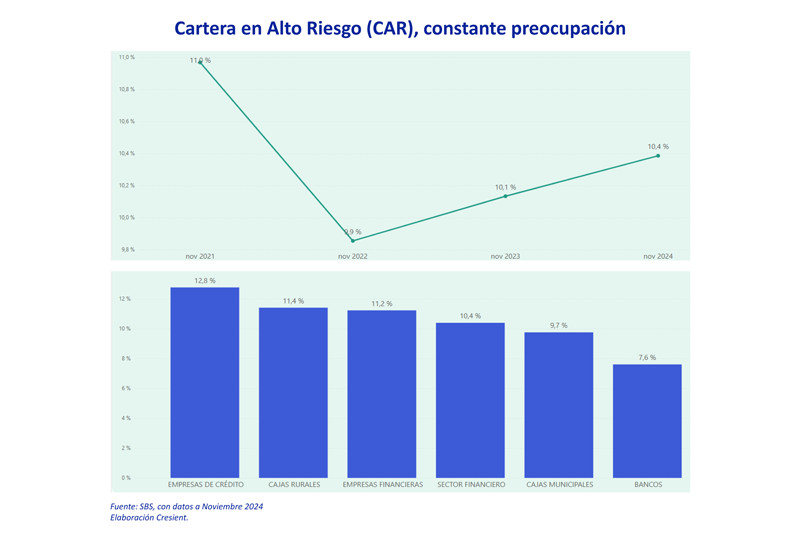

Cartera en Alto Riesgo (CAR)

Uno de los principales desafíos del sector microfinanciero sigue siendo la cartera en alto riesgo (CAR), que se ha mantenido alrededor del 10% entre el 2022 y noviembre 2024.

“Este indicador representa una amenaza significativa para el perfil de riesgo total, los resultados operativos y los resultados netos de las entidades microfinancieras”, advirtió Cresient.

Aquellas instituciones que han logrado mantener una mejor calidad de cartera han evidenciado mejores resultados en términos de rentabilidad, a pesar de registrar menores tasas de crecimiento en la colocación de créditos.

Según el análisis, las empresas de crédito presentan el mayor indicador de CAR en 12.8%, mientras que las cajas municipales mostraron un ligero mejor desempeño (9.7%); no obstante, son los bancos que presentan el menor riesgo de cartera (7.6%). María Belén Effio comentó que la gestión del riesgo crediticio será clave para la sostenibilidad del sector en el mediano plazo.

El sector microfinanciero peruano se encuentra en un momento crítico, donde la gestión del riesgo y la eficiencia operativa serán clave para superar los desafíos actuales. La reducción de las tasas de interés, una mejor percepción de riesgo y una gestión más eficiente de los costos financieros podrían ser los factores que impulsen una recuperación en los próximos años.

Sin embargo, las entidades deberán continuar fortaleciendo su sostenibilidad financiera, productividad y solvencia para enfrentar un entorno que sigue siendo complejo.