La compra de Alternativa refuerza la estrategia iniciada en 2016 con Edpyme Solidaridad, ampliando cobertura y portafolio para absorber carteras estratégicas, optimizar costos y acelerar el impacto. Rosanna Ramos-Velita, presidenta del directorio de Los Andes, revela el camino de la microfinanciera para convertirse en banco rural.

(*) Artículo publicado en la edición 231 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M231.pdf.

¿Cuál es el objetivo detrás de la compra de la empresa de crédito Alternativa?

El objetivo se enmarca en nuestro plan estratégico de consolidación y crecimiento, tanto orgánico como inorgánico. En el sector microfinanciero, las entidades que no alcanzan escala —por limitaciones patrimoniales, modelos de negocio basados en pequeños montos (small tickets) o falta de solvencia— enfrentan riesgos de sostenibilidad. Los últimos cinco años de crisis en Perú han acelerado este fenómeno. Para nosotros, dos factores son claves: primero, lograr una escala mínima de 1,000 millones de soles en cartera de créditos, y segundo, la capacidad de atraer capital. Solo así se garantiza rentabilidad e impacto social en un mercado competitivo.

Usted menciona que 1,000 millones de soles es el mínimo para ser sostenible. ¿Por qué esa cifra?

Es un estándar basado en nuestra experiencia. Una cartera de ese tamaño permite optimizar costos operativos, invertir en tecnología y soportar shocks económicos. Entidades más pequeñas suelen tener márgenes reducidos y dependen de contextos locales frágiles. Con 1,000 millones, se logra equilibrio entre rentabilidad y la capacidad de servir a poblaciones vulnerables, especialmente en zonas rurales.

Justamente, su enfoque es lo rural. ¿Qué desafíos enfrentan allí?

Es un mercado complejo. Abrir agencias implica altos costos en seguridad, infraestructura y capacitación de personal. Además, llegar a comunidades dispersas exige innovación, como el uso de billeteras móviles o agentes corresponsales. Pese a esto, seguimos invirtiendo en crecimiento orgánico: el año pasado, por ejemplo, captamos US$10 millones del Accion Digital Transformation Fund (ADTx), fondos destinados a fortalecer nuestra digitalización y expansión rural.

¿Cómo encaja la compra de Alternativa en esta estrategia de crecimiento “orgánico e inorgánico”?

El crecimiento orgánico —cliente a cliente— es la base, pero no suficiente para escalar rápidamente. Por eso, complementamos con adquisiciones. En 2016, compramos Edpyme Solidaridad para posicionarnos en el norte. Ahora, con Alternativa, ampliamos nuestra cobertura y portafolio. Estas operaciones nos permiten absorber carteras estratégicas, optimizar costos y acelerar nuestro impacto.

En un sistema financiero con presiones, ¿Qué diferencia a Los Andes?

Somos una de las pocas entidades que ha levantado capital fresco en la última década, incluso en crisis. Atraemos inversionistas internacionales especializados en microfinanzas, lo que refleja confianza en nuestro modelo. Además, mantenemos un enfoque claro: no solo buscamos rentabilidad, sino transformar la vida en las zonas más excluidas del país. Ese equilibrio nos define.

Fortalecimiento

La compra de Alternativa refuerza su presencia en el norte del Perú. ¿Qué alcance esperan lograr en esta región?

Con Alternativa, que opera en Cajamarca, Piura, Lambayeque, La Libertad, Amazonas y San Martín, buscamos consolidar nuestra posición en la macroregión norte. Actualmente, Los Andes ya tiene presencia en Cajamarca y el norte andino, con una cartera superior a los 100 millones de soles en la zona. Pero Alternativa es una entidad sólida, con un equipo gerencial de 15 años y una cultura organizacional alineada a la nuestra. Esta adquisición nos permitirá escalar con sinergias claras: sin superposiciones geográficos ni cierre de agencias, y sin despidos.

Usted menciona que no hay “overlap” geográfico. ¿Cómo garantizarán una integración eficiente?

Es clave destacar que nuestras operaciones son complementarias. Alternativa y Los Andes compartimos tres ejes: el propósito de bancarización, el enfoque en pequeños productores rurales y la capacidad de unir modelos sin competir en un mismo territorio. Por ejemplo, Alternativa no tenía licencia para captar ahorros, mientras nosotros sí. Esto permitirá a sus 45,000 clientes acceder a depósitos protegidos por el Fondo de Seguro de Depósitos, además de tecnología y fondeo estable.

¿Cómo se gestionará el traspaso de los 45,000 clientes de Alternativa?

Es un proceso estructurado. Primero, mantendremos las condiciones crediticias de los clientes, incluso mejorándolas. Segundo, integraremos nuestra tecnología y estrategias de captación. Alternativa dependía de fondeo internacional y de segundo piso, lo cual es volátil. Al fusionarnos, ofreceremos estabilidad financiera y nuevos productos, como ahorros, algo que ellos no tenían. Además, ya tenemos experiencia: en 2016 adquirimos Edpyme Solidaridad bajo el mismo modelo.

¿Qué plazos manejan para completar la fusión de activos y clientes?

Hemos cerrado la transacción legal (14 de febrero), y ahora iniciamos el proceso administrativo con la SBS. Esperamos que en semanas se apruebe la conversión de Alternativa en subsidiaria 100% de Los Andes. La fusión total —integración de carteras, sistemas y equipos— podría tomar entre 4 y 6 meses. Confiamos en la celeridad de la SBS, con quien trabajamos transparentemente, tal como lo hicimos en adquisiciones anteriores.

¿Qué aspectos específicos debe aprobar la SBS?

La SBS revisa parámetros técnicos: la solvencia del comprador, la estructura de la transacción y el cumplimiento de la TUPA (Texto Único de Procedimientos Administrativos). Como entidades reguladas, ambos actores ya cumplimos con los estándares, así que no anticipamos obstáculos. Este es un paso formal, pero crítico, para asegurar que la operación beneficie al sistema financiero y a los clientes.

¿Qué lecciones aprendieron de la adquisición de Edpyme Solidaridad en 2016 que aplicarán ahora?

Validamos que la integración de carteras en zonas sin superposición geográfica es ágil y rentable. Con Solidaridad, reforzamos el norte y hoy replicamos esa estrategia. Además, confirmamos que la clave está en respetar la cultura de la entidad adquirida y sumar, no restar: no cerramos agencias ni recortamos personal. En Alternativa, potenciaremos su red con nuestros productos y solidez patrimonial.

Banco rural

Tras la fusión con Alternativa, Los Andes alcanzaría una cartera de S/800 millones, activos por S/905 millones y patrimonio de S/143 millones, superando a algunas cajas municipales. ¿Es un hito esperado en su estrategia?

Así es. Estos números reflejan un avance clave en nuestro plan maestro: convertirnos en el banco rural líder del Perú. No es solo un objetivo financiero, sino un compromiso con nuestros clientes rurales: pequeños productores, emprendedores y madres que trabajan desde las 4 a.m. para sostener a sus familias. Ellos merecen un banco sólido que entienda sus realidades. La fusión con Alternativa es el primer paso para escalar en ese propósito.

¿Qué requisitos faltan para convertirse en banco y cómo acelera este proceso la adquisición de Alternativa?

La ruta exige tres pilares: solvencia, escala y tecnología. Con esta operación, ya cubrimos parte de la escala. Ahora, debemos invertir en transformación digital para ser más ágiles y eficientes. Los US$10 millones captados del Accion Digital Transformation Fund en 2023 se destinarán a esto: modernizar sistemas, optimizar procesos y acercar servicios financieros digitales a zonas remotas. La tecnología no solo nos hará competitivos, sino que fortalecerá nuestro crecimiento orgánico y abrirá puertas a nuevas adquisiciones.

¿Qué desafíos ven en los próximos 3 a 5 años para lograr su meta de ser banco?

El principal reto es adaptarnos a un entorno regulatorio más exigente. Como banco, requeriremos mayor capitalización y sistemas de gestión avanzados. Pero ya estamos preparándonos: fortalecemos nuestro patrimonio, atraemos inversionistas internacionales y priorizamos la transparencia. También, seguiremos explorando alianzas estratégicas. Cada adquisición, como la de Alternativa, nos acerca a ese escalón final.

Usted menciona que buscan ser “rentables y sostenibles”. ¿Cómo equilibrarán la rentabilidad con su misión social?

No son excluyentes. La rentabilidad nos permite reinvertir en innovación y llegar a más comunidades. Por ejemplo, con Alternativa, introduciremos cuentas de ahorro protegidas por el Fondo de Seguro de Depósitos en zonas donde solo había crédito informal. Eso es impacto social con solidez financiera. Además, nuestro fondeo estable —gracias a la licencia de captación de depósitos— nos da ventaja frente a entidades dependientes de capital externo.

Gestión de riesgo

Con la integración de Alternativa, el número de deudores de Los Andes aumentará de 80,000 a 128,000. ¿Cómo gestionan el riesgo al crecer de forma inorgánica?

Contamos con un target list (lista priorizada) para evaluar riesgos y oportunidades, comparándonos con nuestros pares en indicadores como tamaño y calidad de cartera, posición geográfica y alineación estratégica. Por ejemplo, Alternativa encaja en nuestro objetivo de consolidar el norte del Perú, una región con alto potencial donde ya tenemos una cartera de 100 millones de soles.

Además, su cartera de créditos, sin superposición geográfica con nuestras operaciones actuales, reduce riesgos operativos. Complementamos esto con análisis financieros rigurosos: si bien sumamos 47,000 clientes de crédito, también vemos la oportunidad de convertirlos en depositantes mediante nuestra licencia de captación de ahorros, algo que Alternativa no ofrecía.

¿Qué regiones priorizan para futuras expansiones?

Ica y Piura son focos clave. En Ica, el sur chico destaca por su dinamismo económico y demanda de servicios financieros en zonas rurales. Con Alternativa, ya estamos cerca de Piura, y buscamos replicar nuestro modelo surandino, donde tenemos raíces sólidas desde Puno. La meta es cubrir áreas con alta actividad productiva pero baja bancarización.

¿Qué estrategias usarán para retener a los nuevos clientes de Alternativa?

La clave es valor agregado. Mantendremos las condiciones crediticias existentes, incluso mejorándolas, y les ofreceremos acceso a ahorros formales protegidos por el Fondo de Seguro de Depósitos, un servicio que Alternativa no podía brindar.

Además, integraremos tecnología para simplificar transacciones, algo crítico en zonas rurales. En Los Andes, el 45% de nuestros clientes llevan más de 5 años con nosotros porque priorizamos atención personalizada; replicaremos esto con los nuevos usuarios.

Finalmente, ¿Qué mensaje daría a los clientes de Alternativa durante esta transición?

Que esto es una oportunidad para ellos. No habrá cierre de agencias ni cambios bruscos. Al contrario, accederán a nuevos productos, como ahorros formales, y tecnología que simplificará sus transacciones. Seguiremos sirviendo con la misma cercanía, pero con la solidez de una entidad que aspira a ser el banco que el Perú rural necesita.

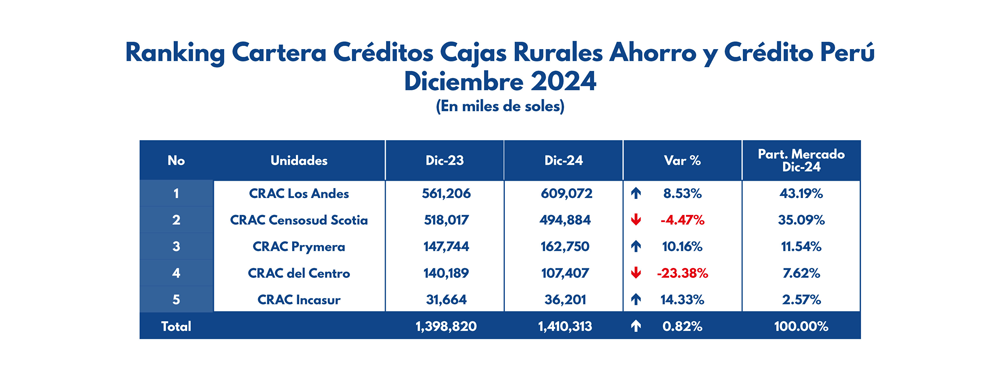

Cartera de crédito de Los Andes crecerá 31,5% alcanzando los S/ 800 millones

La adquisición de Alternativa por parte de Caja Rural de Ahorro y Crédito (CRAC) Los Andes no solo refuerza su posición en el norte peruano, sino que la proyecta a un nivel financiero que compite directamente con varias cajas municipales, tradicionalmente líderes en el sistema microfinanciero. Según los datos ajustados a diciembre de 2024, la fusión posiciona a Los Andes con una cartera de créditos de S/ 800.5 millones, activos de S/ 905.5 millones, patrimonio de S/ 143.4 millones y 128,299 deudores, cifras que superan a cajas municipales como CMAC Tacna, CMAC Maynas y CMAC Paita, e incluso la acercan a CMAC Ica.

Crecimiento estratégico

La integración con Alternativa impulsó a Los Andes en tres frentes clave:

Cartera de créditos. Aumentó un 31.5% (de S/ 609 millones a S/ 800.5 millones), superando a CMAC Tacna (S/ 700.5 millones) y CMAC Maynas (S/ 501.7 millones).

Patrimonio. Con S/ 143.4 millones, duplica el de CMAC Tacna (S/ 135.4 millones) y casi quintuplica el de CMAC Maynas (S/ 80.2 millones).

Base de clientes. Los 128,299 deudores la sitúan cerca de CMAC Ica (137,008), pero muy por encima de CMAC Paita (18,413) y CMAC Del Santa (18,836).

Aunque aún dista de grandes microfinancieras como CMAC Arequipa (S/ 9,505 millones en cartera) o CMAC Huancayo (S/ 8,644 millones), su crecimiento del 31.5% en créditos en un año contrasta con el estancamiento de municipales como CMAC Trujillo (-0.36%) o CMAC Paita (-5.49%).