El 40% de las entidades crecieron más del 8% en colocaciones, mientras el 25% enfrentó contracciones. La morosidad sectorial se mantuvo en 6.3%, pero con divergencias: desde CMACs con modelos conservadores exitosos hasta financieras con estrategias agresivas que elevan el riesgo crediticio).

(*) Artículo publicado en la edición 233 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M233.pdf.

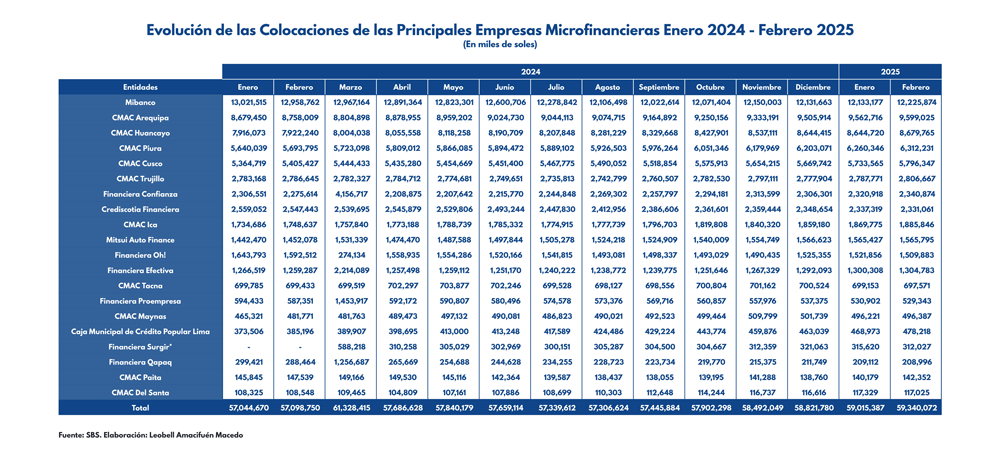

El sector microfinanciero peruano entre enero 2024 y febrero 2025 presenta un escenario de contrastes: mientras algunas entidades expanden sus colocaciones con control de riesgo, otras enfrentan un deterioro alarmante en morosidad e incumplimiento. Según datos de la Superintendencia de Banca, Seguros y AFP (SBS), analizados por Leobell Amacifuén Macedo, el 40% de las entidades incrementaron sus colocaciones en más del 8%, mientras que el 25% enfrentó caídas superiores al 5%.

La morosidad sectorial, por su parte, se mantuvo en 6.3%, aunque con entidades superando el 10%, lo que refleja presiones económicas locales y diferencias en la gestión crediticia, reveló el informe preparado por el especialista.

Crecimiento y contracciones

En el lado positivo, CMAC Arequipa y Caja Municipal de Crédito Popular Lima lideraron la expansión. La primera creció 10.6%, alcanzando S/ 9,599 millones en colocaciones, mientras que la segunda registró un salto del 28%, impulsada por su enfoque en pequeñas empresas urbanas. “Mibanco y CMAC Arequipa, las dos instituciones más grandes, muestran caminos distintos: mientras Mibanco tuvo una ligera contracción en 2024 (-6.1%), CMAC Arequipa mantuvo un crecimiento constante, cerrando febrero 2025 con más de 9 mil millones de soles”, destacó Amacifuén.

Por otro lado, CMAC Huancayo incrementó sus colocaciones en 8.7% (de 7.9 mil a 8.7 mil millones de soles), y CMAC Piura y Cusco registraron aumentos del 11.9% y 7.9%, respectivamente. “Estas entidades han fidelizado a su base clientelar con estrategias sólidas y presencia territorial”, agrega el experto.

No obstante, el sector tuvo perdedores claros. Crediscotia Financiera redujo sus préstamos en 8.9%, priorizando el saneamiento de su cartera ante una morosidad que creció 41.7%. Financiera Surgir, por su parte, vivió una caída del 46.9% en colocaciones tras un inicio agresivo, aunque logró estabilizar su morosidad en 5.69% hacia febrero de 2025.

“En términos generales, el sector microfinanciero en Perú muestra que las grandes entidades se mantienen fuertes. Por otro lado, las financieras más pequeñas, aunque presentan fluctuaciones, siguen siendo una parte fundamental del sistema microfinanciero peruano, adaptándose y adecuando sus estrategias para competir en un mercado cada vez se vuelve más dinámico”, precisó.

Morosidad

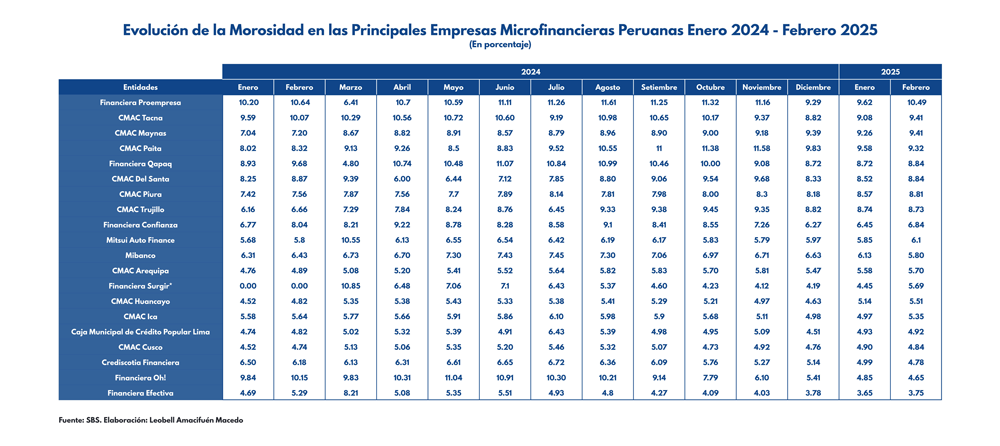

Los datos de la SBS revelan un panorama mixto en la evolución de la morosidad de las principales entidades microfinancieras peruanas entre enero de 2024 y febrero de 2025. Mientras algunas instituciones destacan por su eficacia en la gestión de riesgos, otras enfrentan desafíos que podrían comprometer su estabilidad.

La morosidad es un indicador importante de la capacidad de las microfinancieras para recuperar los préstamos que otorgan. Un alto índice de morosidad habitualmente es una señal de que los clientes están teniendo dificultades para pagar, técnicamente conocida como riesgo crediticio, lo que pone en riesgo la estabilidad financiera de las entidades, precisó el especialista.

En contraste, añadió, una morosidad baja o estable indica una gestión eficiente y una evaluación certera de los créditos que se otorgan y consecuentemente genera una relación de confianza entre la microfinanciera y sus clientes.

El informe destaca a Mibanco como un referente de estabilidad: redujo su morosidad de 6.31% a 5.8% (-8.1%), consolidando su reputación con estrategias de cobranza proactivas. En paralelo, Financiera Efectiva logró la caída más drástica (-20%), pasando de 4.69% a 3.75%.

También resalta Crediscotia Financiera, que recortó su morosidad en 26.5% (de 6.5% a 4.78%). “Estos resultados reflejan una revisión integral de sus políticas crediticias, priorizando clientes de bajo riesgo”, explicó el experto.

En el lado opuesto, Financiera Proempresa es la líder en este grupo, con una morosidad que ha permanecido por encima del 10% en la mayoría de los meses analizados, alcanzando un 10.49% en febrero de 2025. Este tipo de cifras reflejan un alto riesgo, ya que indican dificultades para recuperar los préstamos concedidos.

La segunda entidad con altos índices de morosidad es CMAC Tacna, que empezó el 2024 con una morosidad del 9.59% y terminó febrero de 2025 con 9.41%. Aunque la cifra muestra una ligera mejora, sigue siendo relativamente alta, lo que podría preocupar a sus clientes e inversores.

CMAC Paita registró un incremento del 16.2% (de 8.02% a 9.32%), con un pico alarmante de 11.58% en noviembre de 2024. Para Amacifuén, este caso “expone debilidades en la gestión de recuperaciones, agravadas por una cartera concentrada en sectores vulnerables”.

Mientras que CMAC Trujillo, cuya morosidad saltó de 6.16% a 8.73% (+41.7%), la mayor variación del sector.

Financiera Surgir captó miradas al reportar 0% de morosidad en enero y febrero de 2024, cifra que escaló abruptamente a 10.85% en marzo. Aunque cerró en 5.69% en febrero de 2025, Amacifuén cuestiona la transparencia inicial: “Es atípico pasar de cero a dos dígitos en un mes. Podría deberse a correcciones metodológicas o rezagos en el reporte”, dijo.

Mitsui Auto Finance, por su parte, enfrentó un pico del 10.55% en marzo de 2024 —posiblemente ligado a impagos masivos en créditos vehiculares—, pero logró estabilizarse en 6.1% hacia 2025.

Mientras algunas entidades navegaron en aguas turbulentas, otras mantuvieron el rumbo. CMAC Arequipa y CMAC Ica registraron fluctuaciones mínimas (±1 punto porcentual), un logro que el experto vincula a su “enfoque conservador y carteras diversificadas”.

Entre los buenos desempeños se encuentra Financiera Efectiva. Dicha entidad comenzó con una morosidad de 4.69% en enero de 2024 y logró reducirla a 3.75% en febrero de 2025. Este descenso es una muestra de una gestión eficaz de su cartera de créditos.

CMAC Cusco también ha mostrado una morosidad estable, comenzando en 4.52% en enero de 2024 y cerrando en 4.84% en febrero del presente año, lo cual está dentro de un rango controlable y refleja una gestión prudente.

“Doce de las veinte entidades analizadas redujeron su morosidad hacia febrero de 2025, señalando una mejora colectiva. Sin embargo, los casos críticos no deben opacar los avances”, indicó. Por ejemplo, Financiera Oh!, pese a cerrar en 4.65%, mostró una montaña rusa con picos del 11% en 2024, revelando vulnerabilidades transitorias.

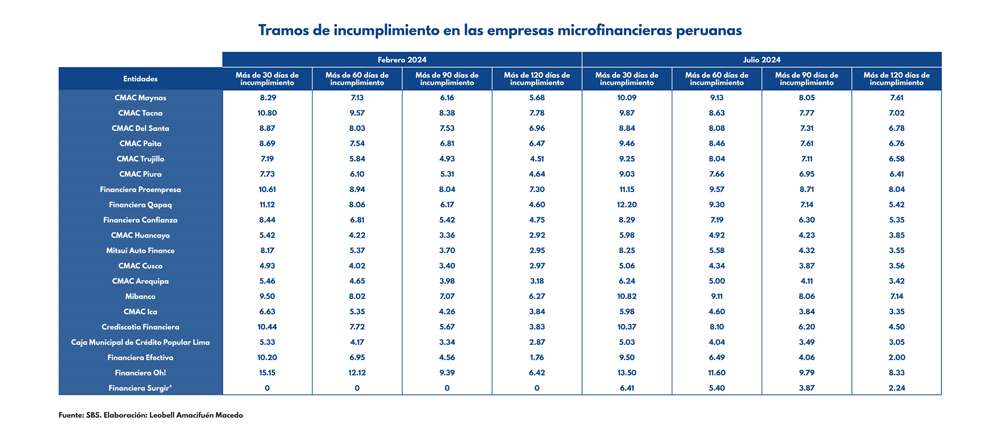

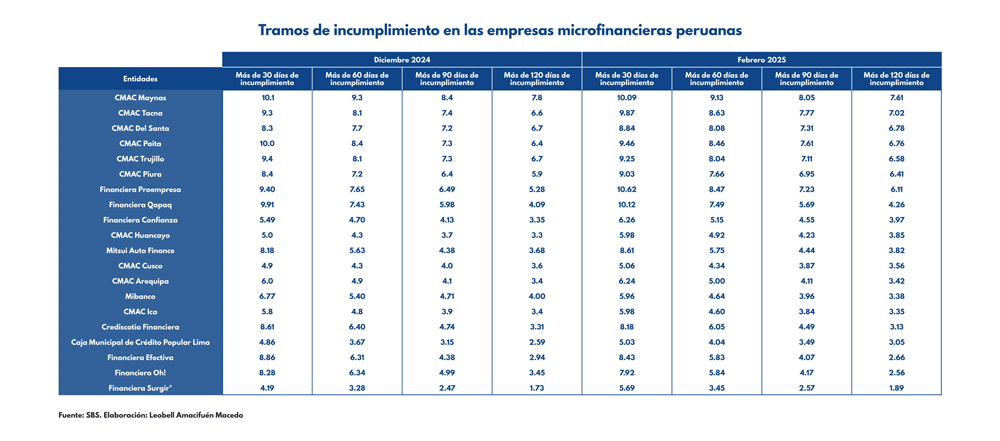

Por días de incumplimiento

El sector microfinanciero peruano enfrenta distintos niveles de incumplimiento según los días de atraso en pagos. Los tramos de 30, 60, 90 y 120 días marcan la gravedad del riesgo crediticio, siendo los últimos los más preocupantes. Financieras como Oh! y Proempresa lideran los índices más altos, aunque con mejoras hacia 2025. “Esta situación refleja tanto problemas de cobranza como dificultades económicas en los deudores”, destacó el especialista.

Entre las entidades más afectadas, Financiera Oh! redujo su morosidad de 15% a 7.9% en pagos con más de 30 días de atraso. Sin embargo, sigue encabezando los índices negativos del sector. Casos como Qapaq muestran avances en morosidad crítica (90+ días), bajando de 7.1% a 5.7%. Estas cifras evidencian que las estrategias de recuperación están dando resultados, aunque lentamente.

En el lado positivo, CMAC Huancayo destaca con morosidad inferior al 5% en 2025, modelo a seguir para el sector. Financiera Efectiva también mejoró, especialmente en incumplimientos menores a 30 días. Estos casos demuestran que una gestión crediticia eficaz y educación financiera marcan la diferencia. No obstante, el riesgo persiste en tramos largos de morosidad.

“El reto para las microfinancieras es equilibrar el acceso al crédito con una cobranza efectiva. Mientras optimizan sus estrategias, los clientes deben entender que los atrasos perjudican su historial crediticio. El camino hacia una cartera más sana requiere compromiso de ambas partes: instituciones más eficientes y deudores más responsables”, concluyó.