Cuatro regiones amazónicas encabezan el ranking de incumplimiento crediticio en el sistema financiero peruano, con tasas que superan el 7%, mientras la capital mantiene apenas 3.13% de morosidad, según análisis de la SBS a julio de 2025. Especialista advierte sobre profundas desigualdades económicas regionales.

(*) Artículo publicado en la edición 238 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M238.pdf

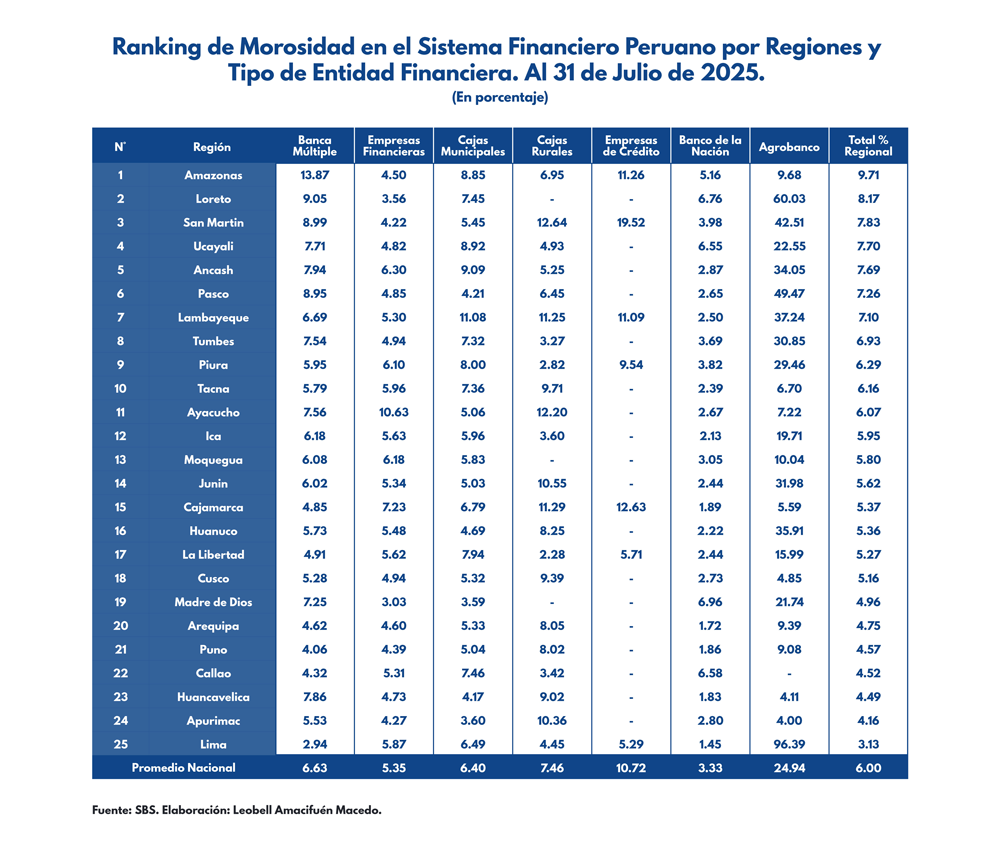

La morosidad en el sistema financiero peruano presenta marcadas diferencias regionales que reflejan las distintas realidades económicas del país. Según el más reciente análisis elaborado por el especialista en microfinanzas Leobell Amacifuén Macedo, basado con información de la Superintendencia de Banca, Seguros y AFP (SBS) al cierre de julio de 2025, el promedio nacional de morosidad se ubicó en 6.00%, un nivel que enciende alertas sobre la salud crediticia de varios sectores del país.

“Y, principalmente, preocupa que cuatro regiones de la Amazonía presentan las mayores tasas de morosidad. En situación opuesta Lima registra la menor tasa 3.13%”, destacó.

El ranking de morosidad por regiones revela que Amazonas encabeza la lista con la tasa más alta del país, alcanzando un preocupante 9.71%. Esta cifra supera en más de tres puntos porcentuales al promedio nacional, evidenciando las dificultades económicas que enfrenta esta región de la selva norte peruana.

“Amazonas presenta una combinación de factores adversos: limitada diversificación económica, dificultades de acceso a mercados y una alta dependencia de actividades primarias, lo que se traduce en mayores dificultades para que los deudores cumplan con sus obligaciones financieras”, explicó Amacifuén.

Loreto se posiciona como la segunda región con mayor morosidad, registrando un 8.17%. Esta región amazónica, históricamente dependiente de la extracción petrolera y con una economía vulnerable a los ciclos de precios internacionales, muestra cifras particularmente alarmantes.

San Martín completa el podio de las regiones con mayor incumplimiento crediticio, con una tasa de 7.83%. A pesar de haber experimentado un proceso de transformación económica en las últimas décadas, basado en la agricultura comercial, la región aún enfrenta desafíos significativos en materia de cultura crediticia.

En el cuarto lugar se encuentra Ucayali con 7.70% de morosidad. “Las regiones amazónicas concentran los mayores niveles de incumplimiento, lo que responde a factores estructurales como la informalidad económica, la limitada bancarización y la vulnerabilidad de sus principales actividades económicas ante shocks externos”, señaló el especialista Amacifuén.

Ancash, con 7.69%, se posiciona como la quinta región con mayor morosidad, siendo la primera región de la sierra en aparecer en los primeros lugares del ranking. La economía ancashina, dependiente de la minería y la agricultura, muestra una morosidad elevada que refleja la volatilidad de sus principales sectores productivos.

Pasco registra 7.26% de morosidad, ocupando el sexto lugar. Lambayeque, con 7.10%, se ubica en el séptimo puesto. Esta región norteña, tradicionalmente agrícola y comercial, muestra tasas de morosidad especialmente elevadas en las cajas municipales (11.08%) y las cajas rurales (11.25%), superando ampliamente el promedio de estos tipos de entidades a nivel nacional.

Tumbes, la región fronteriza del extremo norte, registra 6.93% de morosidad. Aunque esta cifra está por debajo de las regiones amazónicas, aún supera el promedio nacional, reflejando las dificultades económicas de una región pequeña y dependiente del comercio fronterizo y la actividad pesquera.

Piura cierra el grupo de las diez regiones con mayor morosidad, con un 6.29%. “Es interesante observar que Piura, siendo una de las economías regionales más diversificadas del país, aún presenta niveles de morosidad por encima del promedio nacional, lo que sugiere que el problema trasciende la estructura económica y tiene componentes de gestión crediticia y cultura de pago”, analizó.

En el extremo opuesto del ranking, Lima se posiciona como la región con la menor tasa de morosidad del país, con apenas 3.13%. Esta cifra, significativamente inferior al promedio nacional, refleja la mayor formalización de la economía capitalina, el mejor acceso a empleo formal y la presencia de deudores con mayor capacidad de pago. Lima representa también el mayor volumen de créditos del sistema financiero, por lo que su baja morosidad contribuye a moderar el promedio nacional.

Le sigue Apurímac con 4.16%, una región andina que sorprende positivamente con una tasa de morosidad relativamente baja considerando su perfil económico predominantemente rural y agrícola. Huancavelica, con 4.49%, y Callao, con 4.52%, completan el grupo de regiones con las tasas de morosidad más bajas del país.

Puno y Arequipa registran 4.57% y 4.75% respectivamente, mostrando que las regiones del sur del país presentan, en general, mejores indicadores de cumplimiento crediticio que las del norte y la selva. “El sur peruano ha desarrollado una cultura crediticia más sólida, impulsada por la tradición comercial y la presencia histórica de instituciones microfinancieras que han educado financieramente a la población”, sostuvo el especialista.

Empresas financieras

Al analizar los tipos de entidades financieras, la banca múltiple muestra un promedio de morosidad de 6.63%, siendo el segundo tipo de entidad con mayor incumplimiento después de las cajas rurales. Sin embargo, este promedio esconde importantes variaciones regionales: mientras en Lima la banca múltiple registra apenas 2.94%, en Amazonas alcanza 13.87%.

Las empresas financieras presentan un promedio nacional de morosidad de 5.35%, el más bajo entre todos los tipos de entidades del sistema. “Las empresas financieras han demostrado una mejor gestión del riesgo crediticio, posiblemente porque atienden a un segmento de mercado más específico y mantienen políticas crediticias más conservadoras”, explicó.

Las cajas municipales registran una morosidad promedio de 6.40%, muy cercana al promedio nacional. Estas entidades, que han sido el motor de la inclusión financiera en provincias, muestran también importantes diferencias regionales: en Lambayeque alcanzan 11.08%, mientras que en Madre de Dios apenas llegan a 3.59%.

Las cajas rurales de ahorro y crédito (CRAC) presentan el promedio de morosidad más alto entre las entidades regulares del sistema financiero, con 7.46%. “Las CRAC, por su naturaleza y el segmento que atienden, típicamente más vulnerable y en zonas rurales, enfrentan mayores desafíos en la recuperación de créditos”, señaló.

Un dato particularmente preocupante surge de las empresas de crédito, que muestran una morosidad promedio de 10.72%. Aunque estas entidades tienen una presencia limitada en el país, sus altos niveles de incumplimiento sugieren problemas en sus modelos de negocio o en la evaluación de sus clientes.

El Banco de la Nación, con un promedio de morosidad de 3.33%, se presenta como una de las entidades más saludables del sistema. Su rol como banco del Estado y su enfoque en operaciones de bajo riesgo explican estos buenos indicadores, aunque también registra variaciones significativas por región.

Agrobanco representa el caso más crítico del sistema financiero peruano, con una morosidad promedio de 24.94%, más de cuatro veces el promedio nacional.

Las diferencias geográficas en la morosidad revelan patrones claros: las regiones amazónicas y de la costa norte concentran los mayores problemas, mientras que Lima, el sur andino y la costa central muestran mejor comportamiento.

“Esto nos habla de las profundas desigualdades en el desarrollo económico del país y de cómo las condiciones estructurales de cada territorio impactan directamente en la capacidad de pago de sus habitantes”, consideró Amacifuén.

El analista también destacó que la morosidad no es solo un problema financiero, sino un indicador de la salud económica regional. “Cuando vemos tasas de morosidad superiores al 7% u 8%, estamos frente a señales de alarma sobre la capacidad de generación de ingresos de la población, la estabilidad del empleo y la sostenibilidad de las actividades económicas locales”, explicó.

Para Amacifuén, las entidades financieras deben ajustar sus estrategias según las realidades regionales. “No se puede aplicar el mismo modelo crediticio en Lima que en Amazonas o Loreto. Las condiciones son radicalmente diferentes y requieren productos financieros adaptados, plazos más flexibles y, sobre todo, un mayor acompañamiento técnico a los deudores”, recomienda.

El especialista concluye que la reducción de la morosidad requiere un enfoque integral que combine educación financiera, formalización económica, desarrollo de infraestructura y mejora en los procesos de evaluación crediticia.

“No hay soluciones mágicas. La morosidad es un síntoma de problemas más profundos que requieren políticas públicas coordinadas y un compromiso de largo plazo tanto del sector público como del privado para construir una cultura crediticia sólida en todo el territorio nacional”, culminó.

Agrobanco: La crisis silenciosa del crédito agrícola peruano

El comportamiento de la morosidad en Agrobanco revela una de las crisis más profundas del sistema financiero peruano. Según el análisis del especialista en microfinanzas Leobell Amacifuén Macedo, basado en datos de la SBS al cierre de julio de 2025, esta entidad estatal presenta un promedio nacional de morosidad de 24.94%, una cifra que cuadruplica el promedio del sistema financiero que se ubica en 6.00%. “Estamos frente a un problema estructural que pone en riesgo la viabilidad misma de la banca de fomento agrícola en el país. Estos niveles de incumplimiento son insostenibles desde cualquier perspectiva financiera”, advirtió.

Las diferencias regionales en la morosidad de Agrobanco son dramáticas y exponen las vulnerabilidades del modelo de crédito agrícola público. La situación más crítica se registra en Lima, donde la morosidad alcanza un abrumador 96.39%, seguida de Loreto con 60.03%, Pasco con 49.47% y San Martín con 42.51%.

“Estos porcentajes no solo son alarmantes, son prácticamente inviables. Significan que en estas regiones, de cada diez créditos otorgados, entre cuatro y diez están en situación de incumplimiento”, explicó el especialista.

En contraste, regiones como Cajamarca (5.59%), Huancavelica (4.11%) y Apurímac (4.00%) muestran tasas relativamente bajas, evidenciando que el problema no es uniforme sino que responde a factores locales específicos.

El análisis también destacó casos intermedios que resultan preocupantes. Ancash registra 34.05%, Lambayeque 37.24%, Huánuco 35.91% y Junín 31.98%, todas tasas superiores al 30% que reflejan serios problemas en la gestión crediticia y en la capacidad de recuperación.

“Estas cifras intermedias son particularmente reveladoras porque corresponden a regiones con importante actividad agrícola donde, paradójicamente, el banco de fomento agrícola enfrenta sus mayores dificultades para recuperar los créditos otorgados. Esto sugiere problemas tanto en la evaluación previa como en el acompañamiento técnico a los productores”, señaló. Existen, sin embargo, casos que ofrecen cierto alivio en el panorama de Agrobanco. Regiones como Arequipa (1.72%), La Libertad (2.44%), Ica (2.13%) y Cusco (2.73%) muestran tasas de morosidad inferiores al 3%, muy por debajo del promedio nacional del banco.

“Estas regiones demuestran que es posible hacer banca agrícola con niveles aceptables de morosidad. La pregunta clave es qué están haciendo diferente estas oficinas regionales y por qué ese modelo exitoso no se replica en el resto del país”, cuestionó Amacifuén. También destacó casos como Amazonas (5.16%) y Tacna (2.39%), que mantienen tasas controladas a pesar de las limitaciones de sus economías locales.

Según el especialista, los datos de Agrobanco exigen una revisión urgente y profunda de las políticas de crédito agrícola en el Perú. “No podemos seguir ignorando que un banco público de fomento tenga una morosidad promedio de casi 25%, con picos que superan el 90%. Esto no solo compromete la sostenibilidad financiera de la entidad, sino que traiciona su misión fundamental de apoyar el desarrollo del agro peruano”, dijo.

“Se requiere una reestructuración integral que incluya mejores mecanismos de selección de beneficiarios, asistencia técnica vinculada al crédito, seguimiento post-desembolso y, probablemente, un rediseño completo del modelo de negocio”, concluyó Amacifuén.