Los beneficios netos de las entidades bancarias crecieron en 40,2% el año pasado. Cuatro bancos aumentaron sus ganancias por encima de esta tasa. Tres entidades reportaron pérdidas a diferencia del 2021, cuando 5 estuvieron en esta situación. Los bancos apostaron por los préstamos de consumo y a las Mypes.

El trabajo de la banca para alcanzar ganancias de productividad mediante el uso de la tecnología y canales de atención menos costosos, así como la apuesta por segmentos de la población más rentables y menos riesgosos, se reflejan hoy con más énfasis en las ganancias de estas empresas.

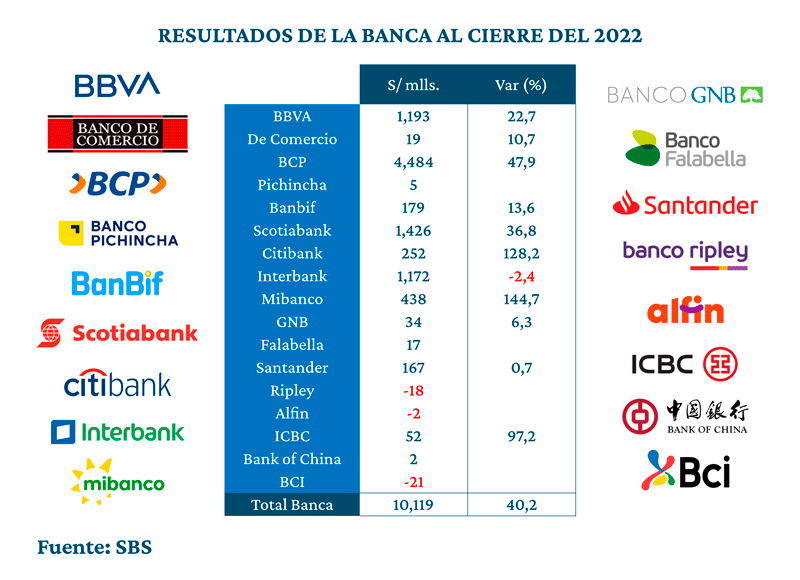

Prueba de ello es que, en el 2022, las utilidades de los bancos llegaron a la cifra de S/10.119 millones. Para darnos una idea, esta suma es equivalente a casi 2,5 veces lo que costaron los Juegos Panamericanos en el país en el 2019. Además, dicho monto implicó un crecimiento de 40,2% respecto al 2021 y de 11,4% respecto al 2019.

Si bien este aumento es relevante, a su vez es ligeramente inferior a lo que la banca había alcanzado hasta noviembre del año pasado (+48,1%), un mes antes de que se exacerbara la crisis política en el Perú.

Ganadores y perdedores

Respecto a los resultados por entidad, en primer lugar, destacó el hecho de que las ganancias de cuatro entidades crecieron por encima de todo el sistema bancario. En este grupo destacó el Banco de Crédito del Perú (BCP), Citibank, Mibanco y el banco de capitales chinos ICBC.

Por el lado del BCP, el buque insignia de Credicorp reportó ganancias por S/4.484 millones, al experimentar un crecimiento de 47,9%. En Citibank, las ganancias crecieron en 128,2%, al cerrar en S/252 millones.

Por su parte, el banco especializado en microfinanzas Mibanco cerró con utilidades por S/438,4 millones, con un crecimiento interanual de 144,7% respecto al 2021 y el ICBC arrojó utilidades por S/51,7 millones, lo que implicó un crecimiento de 97,2%.

Otro aspecto importante es que, en el 2022, 3 entidades reportaron pérdidas a diferencia del 2021 cuando 5 estuvieron en esta situación.

Así, el banco de capitales chilenos BCI, que ingresó al país a finales del 2022, fue uno de los que reportó pérdidas. Le siguieron los bancos Ripley y Alfin.

En tercer lugar, destacó el hecho de que los bancos Pichincha, Falabella y Bank of China revirtieron pérdidas en el 2022.

En cuarto lugar, sobresalen los bancos cuyas ganancias crecieron en doble dígito en el periodo de análisis. En este grupo destacan el BBVA (+22,7%), Banco de Comercio (+10,7%), BanBif (+13,6%) y Scotiabank (+36,8%).

Por último, está el grupo de bancos que tuvo ganancias más moderadas como el GNB, cuyo beneficio se incrementó en 6,3%, Santander en 0,7%, e Interbank que fue el único banco de los cuatro grandes que disminuyó sus ganancias (-2,4%).

La apuesta

Aunque la magnitud y la evolución de las ganancias es heterogénea en la banca, existen al menos dos factores comunes detrás de los resultados y uno de estos es la apuesta por los préstamos de consumo y a las micro y pequeñas empresas (Mypes).

Tras la pandemia, la banca se enfocó en favorecer la calidad de su cartera de créditos, mediante la aplicación de criterios más conservadores de selección de clientes. Esta situación, junto a la reducción de la demanda de financiamiento de las personas, originó una reducción de los créditos de consumo.

No obstante, los mejores indicadores del mercado de trabajo y del consumo privado, presentes desde el 2021, impulsaron el otorgamiento de nuevos préstamos de consumo.

De acuerdo con el Banco Central de Reserva (BCR), el financiamiento de consumo ha mostrado una recuperación hacia los niveles tendenciales previos a la crisis sanitaria durante el 2022.

Esto, en parte, por una mayor apuesta de la banca por aumentar su participación en el financiamiento de los hogares, que es más rentable frente al de las empresas.

Según la autoridad monetaria, en los últimos 12 meses contados a septiembre del 2022, el número de deudores de créditos de consumo aumentó en 427 mil, alcanzando los 4,9 millones de clientes, que equivalen al 26,9% de la Población Económicamente Activa (PEA).

Y en este mayor apetito por las personas resalta la recuperación en las tarjetas de crédito, especialmente en aquellas carteras con líneas de financiamiento mayores a S/3.000. Según el BCR, estas carteras no solo muestran menores ratios de morosidad, sino que estos han disminuido respecto a hace un año.

“Por grupos de entidad, todas las entidades financieras, excepto los bancos medianos, muestran altas tasas de crecimiento de las colocaciones con tarjetas de crédito en los últimos 12 meses. En el caso de los bancos grandes y especializados, este proceso también ha sido acompañado por un mayor dinamismo en el proceso de incorporación de nuevos clientes al sistema financiero”, anota el BCR en su último reporte de Estabilidad Financiera.

Además, de acuerdo con cifras de la Superintendencia de Banca, Seguros y AFP (SBS), en el último año, los créditos de consumo de los bancos han ganado en promedio 2,3 puntos porcentuales de participación dentro de su cartera de financiamiento total.

Asimismo, los bancos se han enfocado en aumentar sus préstamos a las Mypes, sobre todo a las pequeñas empresas. Así, en el 2022, la participación de los préstamos a las pequeñas empresas aumentó en 0,4 puntos porcentuales dentro de la cartera total.

Por ejemplo, el BCP aumentó la participación de su portafolio de préstamos de consumo en 2,4 puntos porcentuales. Por su parte, el BBVA aumentó la participación de sus créditos de consumo en 2,3 puntos porcentuales y la de pequeñas empresas en un punto porcentual. Ambos dentro de su cartera total. Asimismo, Mibanco aumentó su cartera de pequeñas empresas en 5,3 puntos porcentuales.

Dicha evolución contrasta con la del crédito a las medianas empresas, que muestra un bajo crecimiento debido, en parte, a un comportamiento más prudente de las entidades financieras en respuesta a los altos niveles de morosidad de estos.

Según la SBS, en el 2022, en la banca disminuyeron los préstamos corporativos en 0,9%, los otorgados a grandes empresas en 2,3% y a las medianas empresas en 13,5%.

Por otro lado, aumentaron los créditos a las pequeñas empresas en 9,9%, microempresa en 2,4%, consumo en 22,4% e hipotecario en 7,7%. Lo que demuestra que la banca apostó a los créditos más rentables, situación que se reflejó en el crecimiento de los ingresos por intereses de los créditos en 27,8%.

La apuesta

Otro factor que destacar, muy relevante, que incluso ha ayudado a los bancos a apostar por los préstamos a los hogares, es las ganancias de productividad generadas por su transformación digital y la expansión de los canales menos costosos como los agentes corresponsales.

Según la SBS, la participación de los ingresos netos de los bancos destinados al financiamiento de sus gastos operativos (ratio de eficiencia) descendió en el último año de 46,6% a 42,5%, es decir, en 4,1 puntos porcentuales.

Esta reducción está asociada, en parte, con el menor uso de infraestructuras de mayor costo como las agencias y los cajeros automáticos (ATM). Así, en el 2022, el número de agencias de la banca descendió en 56, al cerrar en 1.580. Pero si se compara el número de estas oficinas frente al stock que había antes de la pandemia, la disminución llega a 331 agencias.

De igual forma, viene disminuyendo el número de cajeros ATM. El año pasado, estos puntos de atención se redujeron en 29 unidades, al cerrar en 17.537. Sin embargo, en dicho periodo, el número de establecimientos con cajeros corresponsales declarados por la banca aumentó en 25.103, al cerrar en 145.654 puntos.

Pese a la disminución de canales físicos, el número de deudores de los bancos aumentó en el 2022 en 410 mil y el número de cuentas de depósitos creció en 3,2 millones. Es decir, los bancos están llegando a más clientes con menores costos.

“Los bancos y las entidades no bancarias están presentando mejores ratios de eficiencia operativa (gasto operativo sobre activo) que los registrados antes de la pandemia. Esto producto de los procesos de transformación digital que se vienen desarrollando en la mayoría de las entidades, lo que les permite ofrecer una mayor gama de servicios financieros tanto de manera individual como en alianzas con las Fintech, lo que genera mayor competencia en el sistema financiero”, subrayó el BCR.