Por cada sol que gasta el Estado en subsidios para viviendas de interés social, le regresa 21 veces en forma de impuestos con el programa Mivivienda y 1,5 veces con Techo Propio, y además la actividad inmobiliaria genera puestos de trabajo, asegura a Microfinanzas Ana Cecilia Gálvez Ballinas.

(*) Artículo publicado en la edición 227 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M227.pdf.

Entrevista por Luis Hidalgo Suárez

¿Cuál es la situación de la venta de viviendas de primer uso en Lima Metropolitana en lo que va del año?

El crecimiento del sector inmobiliario en Lima Metropolitana, es decir, de las ventas de viviendas de primer uso, ha sido de 21% entre enero y agosto, respecto al mismo período del 2023. Las cifras anuales muestran que, en el 2022, las ventas se incrementaron en 4% y, en el 2023, en 7%.

En el 2024, considerando el número de unidades vendidas a agosto, tenemos 13.740, mientras que durante todo el 2023 se vendieron 16.754 viviendas nuevas. Proyectamos que este año terminaremos vendiendo 20.140 unidades, es decir, un 20% más que el año pasado.

¿Cuál ha sido el comportamiento de las ventas por sectores en Lima?

Entre enero y agosto, las ventas han crecido más en Lima Moderna (Jesús María, Lince, Magdalena, Pueblo Libre, San Miguel y Surquillo), un 24%; mientras que en Lima Top (San Isidro, Barranco, Miraflores, Surco Nuevo, La Molina y San Borja) se han reducido en 7%. La explicación de esos comportamientos es que en Lima Moderna se permiten proyectos de vivienda más masivos (viviendas de interés social–VIS); además, es el sector que mejor ha recibido la oferta de VIS.

¿Por qué disminuyeron las ventas en Miraflores?

Miraflores es el sector más importante porque tiene más proyectos (oferta en stock), pero las ventas han venido cayendo desde el 2023 básicamente porque no ha habido nuevas inversiones. En Perú, existe la modalidad de venta que se conoce como bien futuro, que significa que las viviendas se pueden vender cuando recién se están construyendo, incluso cuando tienen un anteproyecto aprobado.

En todos los sectores de Lima Metropolitana se ve un incremento de las ventas en todos los ciclos del negocio (preventa, construcción y vivienda terminada), pero en Miraflores las ventas han caído porque la Ordenanza N° 618 de dicho distrito, paralizó inversiones nuevas de inmobiliarias porque no se sabía qué podía pasar con los proyectos de estas.

Si bien el Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (Indecopi) le está dando la razón a las empresas desarrolladoras inmobiliarias y ha resuelto que la referida ordenanza es una barrera burocrática en Miraflores (así como la Ordenanza N° 585 de la Municipalidad de San Isidro), estas resoluciones son recientes y esas ordenanzas paralizaron varios proyectos desde el año pasado frenando la inversión nueva.

Seguramente, las municipalidades tendrán razón en algunos casos de proyectos individuales de VIS, pero justos no pueden pagar por pecadores al punto que anteproyectos de VIS ya aprobados en administraciones anteriores sean paralizados por nuevas autoridades del mismo distrito.

¿ASEI considera solucionado el problema de las barreras impuestas por estas municipalidades?

Los problemas de las municipalidades con los desarrolladores inmobiliarios, que se han materializado básicamente en Lima Metropolitana (no se ha visto en otras municipalidades), están circunscritos a las VIS. Eso se generó con las ordenanzas N° 618 de Miraflores y N° 585 de San Isidro y ambas han sido declaradas barreras burocráticas por el Indecopi.

Finalmente, la ley se tiene que cumplir y el Indecopi está diciendo que esas ordenanzas son un impedimento para el mercado libre, para el desarrollo de la actividad inmobiliaria. ASEI va a defender que se cumpla lo que dice la norma. Y si algún asociado no la cumple no lo vamos a defender.

Subsidios

¿Qué factores o aspectos se requieren mejorar para expandir más la venta de viviendas en Lima, sobre todo de la VIS?

En primer lugar, es importante establecer la sostenibilidad de los proyectos de viviendas de interés social. Hay que tener claro que los subsidios considerados para este programa de viviendas no son gasto sino inversión, ya que por cada sol que gasta el Estado en subsidios, le regresa 21 veces en el caso de Mivivienda y 1,5 veces en el caso de Techo Propio; el retorno es en forma de impuestos y además la actividad inmobiliaria genera puestos de trabajo.

Por ello, ASEI siempre ha expresado que se necesita una ley de financiamiento habitacional que permita un crecimiento sostenido de los recursos del Estado que se destinan a esos subsidios; pero, además, porque ello significa que el sector inmobiliario pueda tener una visión de largo plazo, es decir, tener predictibilidad en sus inversiones.

Los proyectos habitacionales como las VIS son grandes y cuentan con fases de ejecución que toman mucho tiempo, años, por lo que la empresa constructora necesita conocer cuántas fases de estos proyectos van a contar con subsidios; de lo contrario, es difícil que tome la decisión de invertir en ese tipo de viviendas.

El presupuesto público para los referidos subsidios habitacionales para este año se aprobó recién en junio pasado con la emisión del Decreto de Urgencia N° 010 2024…

Sí, se aprobó, pero no fue a fines del 2023 por lo que el presupuesto para subsidios habitacionales para el 2024 era cero a inicios de año. Algo sobraba del presupuesto del 2023 para este rubro, pero se acabó en el primer trimestre.

Las empresas inmobiliarias, el Fondo Mivivienda y los demás involucrados trabajamos la información disponible para aprobar el presupuesto de este año, lo cual finalmente se dio en junio por un total de S/331 millones; pero la mitad del año ya se había perdido en cuanto a toma de decisiones porque, por ejemplo, un promotor inmobiliario no compra terrenos para proyectos de viviendas, de un día para otro.

¿La falta de aprobación oportuna del presupuesto público para subsidios de proyectos habitacionales creó incertidumbre y paralizó proyectos?

Así es, la aprobación del presupuesto no sólo debe hacerse a fin de cada año, sino que el monto que se aprueba no debe ser incierto. Hace un tiempo, el Ministerio de Economía y Finanzas (MEF), con colaboración del Instituto Nacional de Estadística e Informática (INEI), determinó el tamaño del déficit de vivienda en el país. Hay gente que no tiene vivienda y otro grupo que sí la tiene, pero en situación precaria o construida en lugares de riesgo (temblores, inundaciones).

El Gobierno sabe a cuánto asciende el déficit habitacional y puede programar el número de viviendas de interés social que se deben construir para ir cerrando ese déficit. Además, por el censo poblacional, también se sabe cuántas familias nuevas se generan cada año, las que también necesitan vivienda.

¿El subsidio aprobado para este año es suficiente?

Para los proyectos habitacionales que ya estaban en trámite este año sí va a alcanzar el subsidio del Estado; hay mucha inversión que se empezó, pero se atrasó. Además, en agosto, el Gobierno aprobó su presupuesto público para el 2025 con subsidios habitacionales por S/1.500 millones (incluido Techo Propio, Vivienda en Sitio Propio, etc.), de los cuales sólo para el Fondo Mivivienda son unos S/400 millones.

El monto está bien, pero es sólo para el próximo año y no sabemos qué pasará en el 2026, año electoral. Debería haber un programa de financiamiento de subsidios habitacionales a largo plazo, para lo cual se requiere una ley. En Colombia, el programa habitacional del Gobierno ya tiene 35 años.

¿Qué otro factor debe superarse para dinamizar más las ventas de VIS?

Otro factor importante es la planificación urbana; si bien se aprobó el Plan de Desarrollo Urbano hacia el 2040, este no ha sido reglamentado por lo que no se puede ejecutar, y venimos trabajando con el Plan de Desarrollo Urbano de 1990, año en el que Lima tenía un tercio de la población que tiene hoy.

Los reglamentos del nuevo plan recién los está empezando a trabajar la Municipalidad de Lima Metropolitana a través del INP (Instituto Nacional de Planificación); esperemos que puedan estar listos lo antes posible.

Dinamismo

Pese a los problemas (subsidios aprobados con atrasos, trabas municipales, entre otros), el sector inmobiliario muestra gran dinamismo. ¿A qué se debe?

El sector inmobiliario es bien noble. Además, el déficit habitacional, la demanda insatisfecha de viviendas es tan grande que, aun con todas esas trabas, el sector crece a tasas altas. Sin embargo, podría crecer más. Hay que considerar que es el segundo en importancia, después de la minería en cuanto a inversión privada formal; la minería representa el 9,9% del total de la inversión privada y el sector inmobiliario el 9,2%; y, generó 357 mil empleos nuevos en el 2023.

¿Y cuál es la cifra actual de déficit habitacional?

Aproximadamente, hay una brecha habitacional por cubrir de 1,9 millones de hogares, y cada año se generan unas 500 mil familias nuevas. Entonces, para cerrar la brecha habitacional se tiene que construir por lo menos, 190 mil viviendas por año para acortar esa brecha en unos 10 años, sin embargo, se construyen sólo unas 40.000, por lo que se puede ver cuánto va a demorar cerrar el déficit de viviendas.

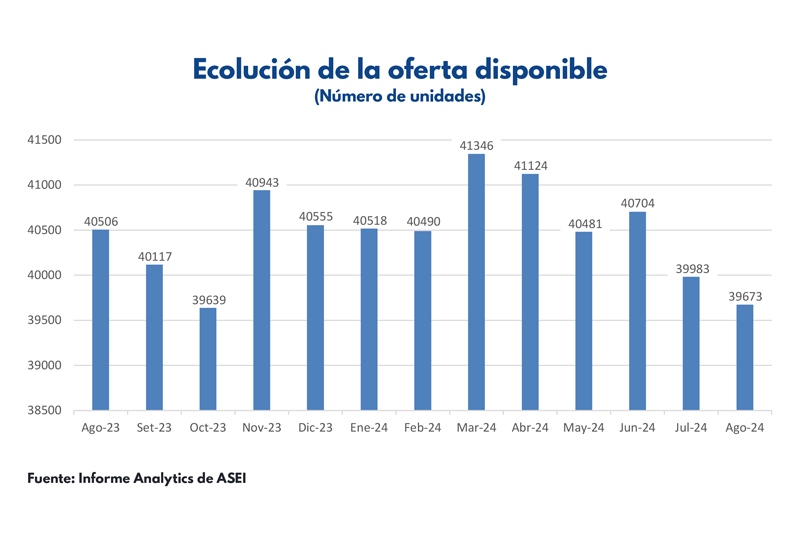

¿La oferta de viviendas en Lima se ha incrementado?

En Lima, en general, en agosto del 2023 la oferta total de viviendas fue de 40.506 en 849 proyectos inmobiliarios, mientras que hoy las cifras son de 39.673 viviendas en 918 proyectos. Es decir, hoy tenemos más proyectos (han crecido en 8%) en lo que va del año, y menos viviendas (-2%) en oferta (stock); eso es reflejo del crecimiento de las ventas.

¿Cómo están las condiciones y el costo del financiamiento para la VIS?

La tasa de interés que cobran los bancos se fija por el libre mercado y tiene que ver con varios factores. Por ejemplo, con la tasa de provisiones que establece la Superintendencia de Banca, Seguros y AFP (SBS) de acuerdo con determinada calificación crediticia de la entidad financiera.

Eso se aplica para todas las instituciones financieras y para las personas de todos los niveles socioeconómicos (NSE). Sin embargo, el Fondo Mivivienda trabaja en un programa para que las provisiones de los bancos se modifiquen (ver siguiente recuadro).

¿Cómo terminará la venta de viviendas este año en Lima y que perspectivas ven para el 2025?

Este año va a terminar bien para el mercado inmobiliario, vamos a tener un crecimiento de 20% respecto al 2023, con 20.140 unidades vendidas en Lima Metropolitana, si el promedio de 1.600 unidades al mes se mantiene en lo que resta del año. Y eso es un crecimiento extraordinario respecto de los años anteriores.

Si hablamos de montos, el crecimiento de las ventas de viviendas esperado para este año es de 14%. Eso significa que se están vendiendo unidades o viviendas más baratas.

Ello porque han disminuido los tamaños promedio de las viviendas para que su costo pueda ser accesible a las familias.

“ASEI trabaja más activamente en la propuesta de fideicomiso de garantía del Fondo Mivivienda”

El Fondo Mivivienda está evaluando, con apoyo del Banco Mundial y el Banco Interamericano de Desarrollo (BID), una propuesta para aplicar un esquema diferenciado de provisiones que facilite el acceso de las IFI (instituciones financieras intermediarias) al mercado hipotecario (ver Microfinanzas edición 226). ¿Qué impacto tendría?

Este mecanismo de provisiones diferenciadas va a permitir a los bancos otorgar créditos hipotecarios de manera más ágil y más baratos. ASEI ha sido consultado por el Fondo Mivivienda sobre este esquema y hemos estado trabajando, apoyándolo en la recolección de datos, entre otros; eso está en proceso.

La SBS establece el nivel de provisiones que debe tener un banco o entidad financiera para determinados tipos de clientes (de acuerdo con su riesgo crediticio). Estos últimos están diferenciados en los bancos por categorías crediticias (normal, cuando paga a tiempo; con problemas potenciales; deficiente; dudoso; y, pérdida) y esa normatividad se aplica para todos.

Trabajar un esquema diferenciado de provisiones implica definir un monto menor de provisiones para determinado tipo de banca o entidad financiera, lo cual abarataría un poco el costo del financiamiento, pero es una propuesta que está en proceso, aun no se aprueba.

El Fondo Mivivienda también trabaja en una propuesta de fideicomiso de garantía que permitiría reducir el plazo de su ejecución a unos 12 meses. ¿Qué opina ASEI?

Se busca desarrollar un fideicomiso de garantía, que también se llama ‘hipoteca popular’, el nombre hay que definirlo, que permitirá reducir el plazo de ejecución de las hipotecas por parte de los bancos y así dinamizar más el crédito hipotecario.

¿Cómo funcionaría ese fideicomiso de garantía?

Cuando una persona toma un crédito hipotecario le entrega al banco la hipoteca de la vivienda que va a comprar. Si no paga el crédito, el banco ejecuta la hipoteca, lo cual implica que el banco debe acudir al Poder Judicial, pero eso toma unos 3 o 4 años; mientras tanto, el prestatario no paga el crédito y sigue viviendo en el departamento. Ese problema no facilita que los bancos den más créditos con garantía hipotecaria.

En el esquema que se está trabajando, se busca que el activo (la vivienda), en lugar de irse a una hipoteca corriente, sea aportado a un fideicomiso el cual, entre sus reglas establece que, si la persona incumple con el pago de su deuda al banco, este último toma el inmueble como parte de pago de la deuda en un plazo más corto (unos 12 meses).

Esta propuesta también está en proceso. De aprobarse, va a hacer más atractivo el programa Techo Propio, la propuesta es básicamente para hacer más atractivo este programa.

¿Qué posibilidades hay de aprobarse e implementar estas propuestas y cuándo sería?

No se sabe todavía cuándo se van a aprobar. ASEI está trabajando más activamente en la propuesta del fideicomiso de garantía, la propuesta la tiene que aprobar el Fondo Mivivienda en coordinación con la SBS.

Perspectivas

Los desembolsos de créditos del Fondo Mivivienda cayeron en el primer semestre de este año. ¿Cuáles son las perspectivas?

Estos desembolsos han caído en varias oportunidades. En el tiempo, se observa que han caído, por lo menos, cada 2 años; entre los factores que explican eso está la aprobación del subsidio habitacional, pero últimamente también las trabas municipales.

Este año 2024, se va a terminar desembolsando S/6.833 créditos hipotecarios del Fondo Mivivienda en lo que se refiere a VIS; en el 2023 fueron 11.480 colocaciones. Hay una caída importante y se debe a que, primero se empezó el año con cero de presupuesto de subsidios (lo que quedaba del 2023 se acabó en el primer trimestre), no había certidumbre; segundo, afectaron también las trabas municipales.

¿La eliminación en el 2023 del subsidio del Fondo Mivivienda para el quinto rango de valores de vivienda (por encima de los S/355.100 actualmente) impactó negativamente en los créditos de este sector?

Hay 5 rangos. El primero, de S/67.400 a S/96.200, recibe el bono (subsidio) más alto de S/26.900; luego está el de S/96.200 a S/144,000, con un subsidio de S/22.400; para el tercero, de S/144.000 a S/ 239.800, es S/20.500; pero, en el cuarto rango, de S/239.800 a S/355.100, el subsidio baja a S/7.600; y, en el último rango, de S/355.100 a S/479 mil el subsidio es cero, es decir, no recibe ningún bono. Lo único que hay es cobertura de riesgo crediticio que significa que cuando el cliente no paga el crédito, una parte de los intereses está cubierta.

Según el Fondo Mivivienda, ese rango representaba aproximadamente un 25% de las colocaciones…

Sí, si se hubiese mantenido ese rango con subsidio, efectivamente se hubiera tenido una mayor colocación de créditos en ese segmento. Lo que ocurre es que el criterio del subsidio es ayudar a la gente con menos recursos, que más lo necesita, y son los que compran las viviendas más baratas.

Vivienda verde

¿Qué proyección tiene la venta de la vivienda verde?

La vivienda verde es aquella que garantiza la sostenibilidad del proyecto inmobiliario a futuro. Cada vez son más, ya desde hace un tiempo, los desarrolladores inmobiliarios que certifican sus viviendas como verdes en diversas categorías, las cuales están en función de algunos parámetros, por ejemplo, reutilización de agua para riego, ahorro de energía, etc. Y los bancos y el Fondo Mivivienda premian estas certificaciones.

Por ejemplo, un banco grande está ofreciendo menores tasas de interés para créditos destinados a adquirir este tipo de viviendas verde y lo puede hacer porque cuenta con una línea de crédito de un país, Alemania, sólo para este tipo de créditos y a un menor costo.

Por su parte, el Fondo Mivivienda, que tiene diferentes categorías de vivienda verde, también disminuye un poco sus tasas de interés para los créditos hipotecarios correspondientes. Y hoy el Fondo viene trabajando para que esa categorización de vivienda verde que tiene sea reconocida a nivel internacional.

Según el Fondo Mivivienda, los créditos verdes representan en promedio el 60% del total de sus colocaciones…

Posiblemente porque hace buen tiempo que la mayoría de los desarrollos inmobiliarios se han acogido a las categorías de vivienda verde.

Cajas Municipales

El Fondo Mivivienda señala que, del total de colocaciones de créditos Mivivienda, el 80% se canaliza por la banca y el 20% por las microfinancieras. ¿Deberían participar más estas últimas para dinamizar los créditos hipotecarios?

No conozco mucho la realidad de las microfinancieras, pero siempre que una institución financiera tenga el tamaño para manejar una línea de crédito importante que sea destinada a créditos hipotecarios, y que no incumpla sus ratios de solvencia, va a poder dar un producto de calidad en el tiempo. Mientras se cumplan los parámetros de la SBS, no habría problema.

El ministro de Economía y Finanzas, Luis Arista Arbildo, anunció, a inicios de agosto, que el Gobierno alista un programa de hasta S/4.500 millones para financiar préstamos hipotecarios a través de las Cajas Municipales, con la condición de que lleguen al usuario con una tasa de interés menor a 10%. ¿Qué opina?

Ese programa no está aprobado aún y, como ASEI, puedo decir que el único ente autorizado para canalizar recursos del Estado para ser otorgados bajo la modalidad de créditos hipotecarios para VIS es el Fondo Mivivienda. Que yo sepa, las Cajas Municipales no tienen todavía esa autorización.

Si bajaran las tasas de interés, los créditos hipotecarios se expandirían, pero también habría que considerar el nivel de solvencia de las Cajas Municipales para este tipo de créditos que son a largo plazo.

Así es, el principal problema es el que señala. Una institución financiera tiene un determinado patrimonio en base al cual puede otorgar créditos; si es una entidad financiera con un capital muy grande, entonces puede otorgar muchos créditos, pero si se trata de Cajas Municipales que tienen un patrimonio pequeño, sólo pueden otorgar pocos créditos.

De otro lado, aún si les dieran más recursos para que otorguen créditos hipotecarios, no podría funcionar porque incumpliría las ratios de endeudamiento que tienen las Cajas. ASEI no está participando en la propuesta de este programa.

La vivienda más económica vendida en Lima Metropolitana fue de S/123.211 y la más costosa de S/677.327

El sector inmobiliario sigue dinámico en Lima Metropolitana. Así lo indican las cifras de ventas de viviendas de estreno que, entre enero y agosto de este año, se incrementaron en 21%, respecto al mismo período del 2023.

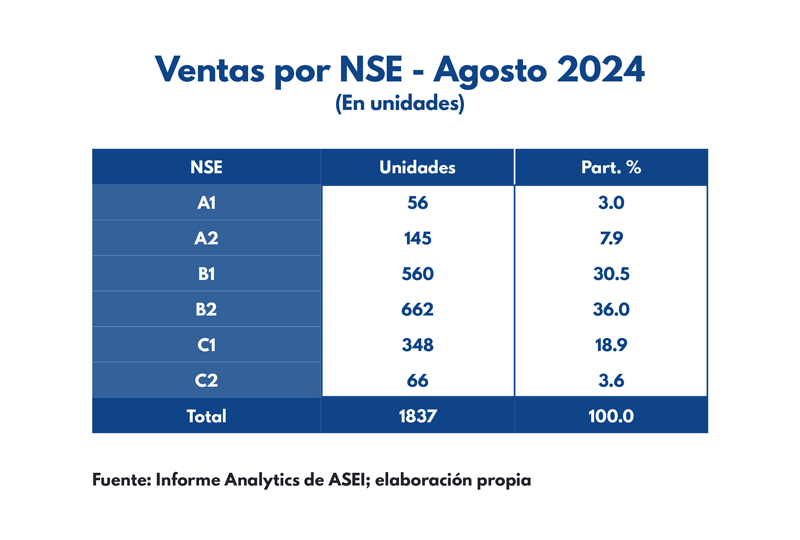

Según ASEI, el promedio mensual de ventas de viviendas durante el presente año fue de 1.718 unidades aproximadamente, y las ventas registradas en agosto fueron de 1.837 unidades, destacando Lima Moderna, con 36,5% de participación. Por nivel socioeconómico (NSE), la distribución de las unidades vendidas en dicho mes se concentró en el NSE B2, con 36% de participación.

Respecto al ticket promedio de venta y precio por metro cuadrado, se registró una variación de -5,2% y -0,5%, respectivamente, en relación al mismo mes del 2023.

Por tamaño

El rango de área de vivienda más vendido fue de 60 a 80 metros cuadrados, con el 43,5% de participación, tendencia marcada principalmente por las ventas del sector de Lima Moderna. La preferencia de metrajes al momento de elegir una vivienda varía de acuerdo con cada distrito, y el 85% de las ventas en agosto se concentró en el rango de 40 a 100 metros cuadrados.

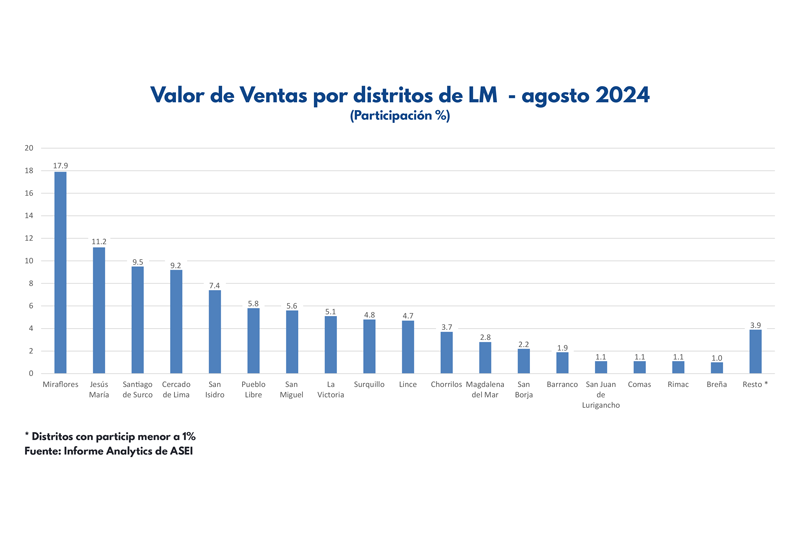

Respecto al valor total de viviendas vendidas, destaca Miraflores que lideró la participación en agosto con un 17,9%; mientras que Cercado de Lima aumentó su participación respecto al valor de ventas en 2,4 puntos porcentuales, posicionándose en cuarto lugar.

El valor de venta de viviendas en los distritos de Miraflores, Jesús María, Santiago de Surco, Cercado de Lima, San Isidro y Pueblo Libre, representa más del 61% del valor total de las unidades vendidas en Lima Metropolitana y Callao en agosto.

El valor del ticket de venta de la vivienda más económica fue de S/123.211, registrada en el distrito de Carabayllo; y, la más costosa, fue de S/677.327 registrada en el distrito de Miraflores. Mientras que el área vendida mínima fue de 19,77 metros cuadrados registrado en el distrito de San Miguel y el área vendida máxima fue de 244,27 metros registrado en el distrito de Miraflores.

Oferta

La oferta disponible de viviendas de primer uso (nuevas) ascendió a 39.673 unidades al cierre de agosto, lo que representó una caída de 0,8% respecto al mes anterior y de 2,1% respecto al mismo mes del año pasado.

A agosto, hubo un total de 918 proyectos de departamentos y casas en Lima Metropolitana y Callao registrados, lo cual significó un incremento respecto al mismo mes del 2023.

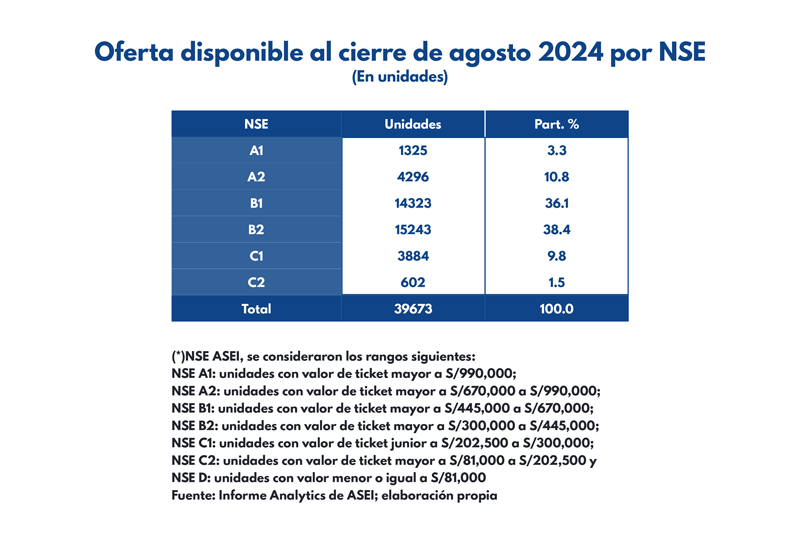

Considerando las unidades en oferta disponible para la venta, predominan las que están en la fase de proyecto ‘En planos’, con 51,8% de participación, seguido de la fase ‘En construcción’ con 37,8%. La distribución de las unidades en oferta disponible se concentró en aquellas viviendas destinadas a los NSE B1 y B2, con más de 74% entre ambos.