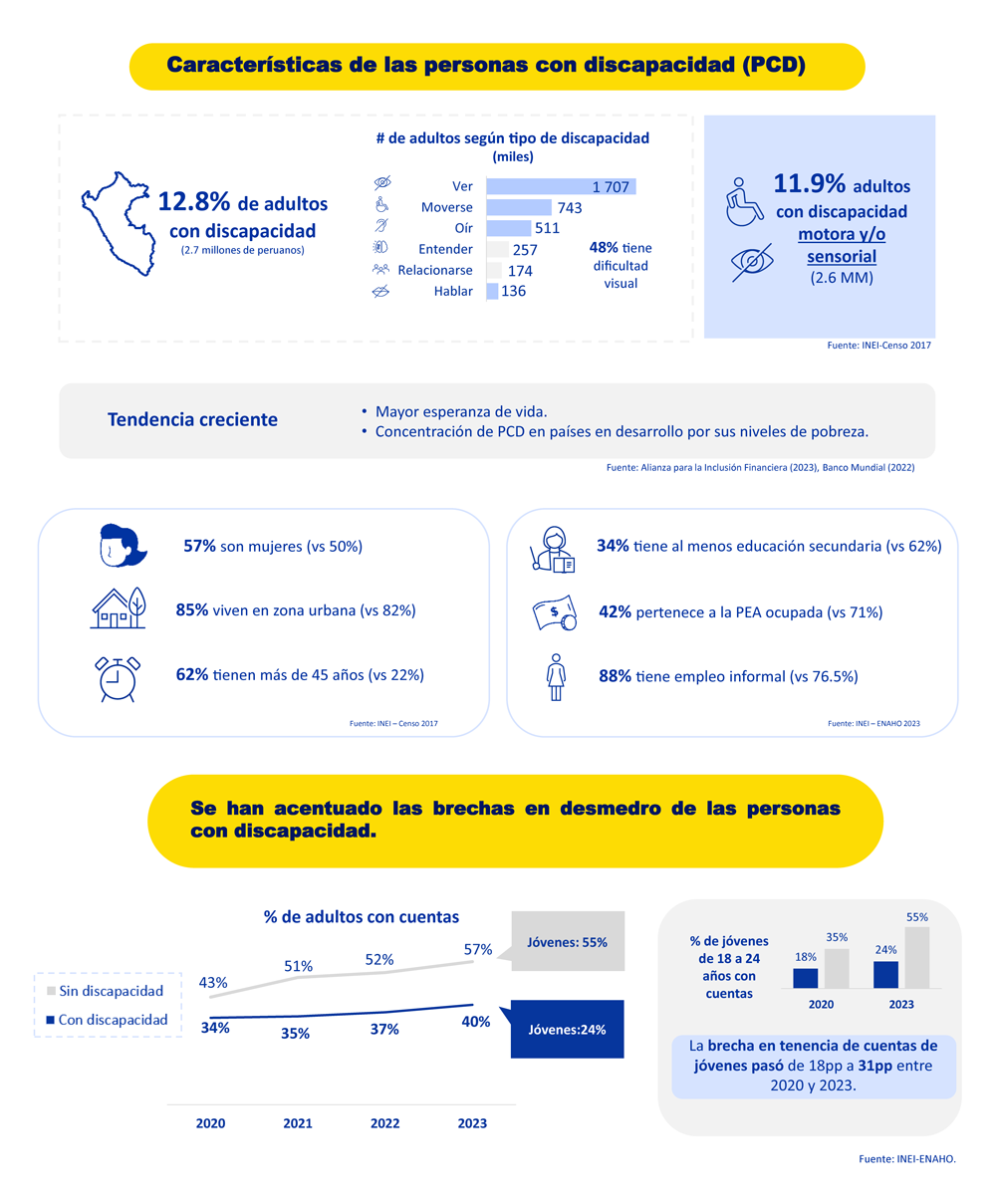

La diferencia en tenencia de cuentas entre jóvenes de 18 a 24 años con y sin discapacidad pasó de 18 a 31 puntos porcentuales entre 2020 y 2023. Mientras el 55% de los jóvenes sin discapacidad tiene acceso a servicios bancarios, solo el 24% de aquellos con discapacidad logra integrarse al sistema.

(*) Artículo publicado en la edición 232 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M232.pdf.

En los últimos años, la inclusión financiera en el Perú ha experimentado avances significativos, pero estos no han sido homogéneos para toda la población. De acuerdo con información de la Encuesta Nacional de Hogares del INEI, la brecha en tenencia de cuentas bancarias de jóvenes de 18 a 24 años, con discapacidad y sin discapacidad, pasó de 18 puntos porcentuales (pp) a 31 pp, entre el 2020 y 2023.

Los datos, respaldados por el INEI, revelan una brecha persistente y creciente: mientras el 55% de los jóvenes sin discapacidad tenía una cuenta bancaria en 2023, solo el 24% de sus pares con discapacidad accedía a este servicio básico, advirtió Mariela Zaldívar, Superintendenta Adjunta de Conducta de Mercado e Inclusión Financiera de la Superintendencia de Banca, Seguros y AFP (SBS).

El contexto peruano está marcado por políticas como el Plan Nacional de Inclusión Financiera (PNIF) y el Plan Nacional de los Derechos de las Personas con Discapacidad (PNMDD), que buscan garantizar la participación económica de este grupo. No obstante, la realidad dista de las metas.

Según el Censo 2017, el 12.8% de los adultos en Perú (2.7 millones) vive con discapacidad, predominando las limitaciones visuales (1.7 millones) y motoras (743 mil). Esta población, con una tendencia al alza por el envejecimiento y la pobreza, enfrenta desventajas estructurales: el 34% culminó la educación secundaria (frente al 62% de quienes no tienen discapacidad), el 88% labora en la informalidad (vs. 76.5%) y el 67% está subempleado.

Además, el 85% reside en zonas urbanas y el 62% supera los 45 años, factores que agravan su exclusión financiera.

Las personas con discapacidad (PCD) en Perú enfrentan múltiples obstáculos para integrarse al sistema financiero formal, según reveló Zaldívar. Estas barreras, identificadas en tres categorías principales —entorno, oferta y demanda—, reflejan desafíos estructurales que limitan su inclusión económica.

Barreras del entorno

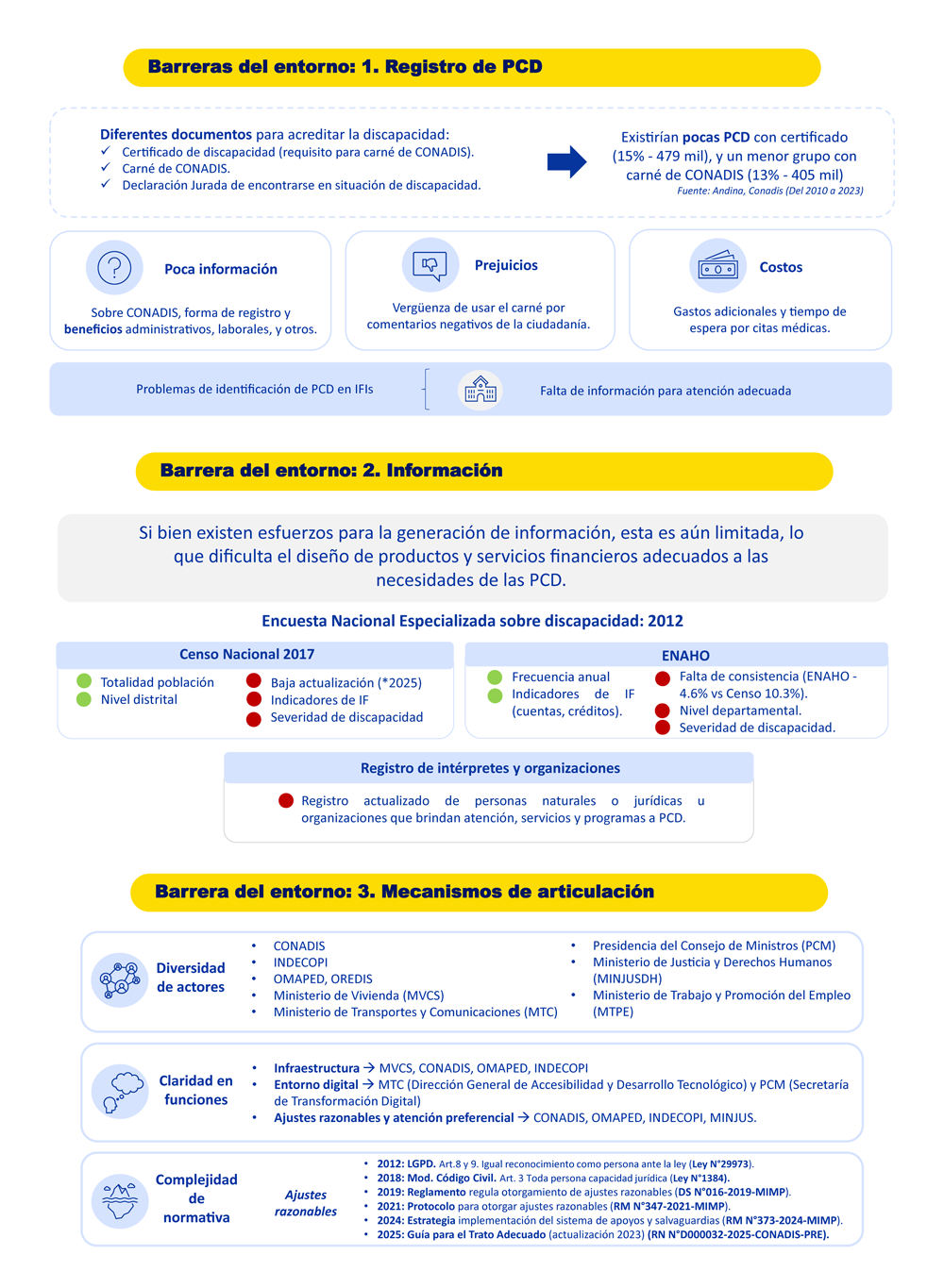

El entorno normativo y social presenta tres desafíos críticos. En primer lugar, el registro de discapacidad exige múltiples documentos, como certificados médicos, el carné de CONADIS o declaraciones juradas, lo que genera trámites costosos y prolongados. Además, el estigma social persiste: muchas PCD evitan usar el carné por temor a comentarios negativos, según testimonios recogidos en grupos focales.

En segundo lugar, la falta de información actualizada y consistente dificulta el diseño de políticas. Mientras el Censo 2017 reportó que el 10.3% de la población tiene discapacidad, la Encuesta Nacional de Hogares (ENAHO) solo reconoce al 4.6%, una discrepancia que debilita la planificación. A esto se suma que la última encuesta especializada en discapacidad data de 2012, y los indicadores de inclusión financiera (como tenencia de cuentas) no se actualizan con frecuencia suficiente.

Finalmente, la desarticulación institucional agrava el problema. Más de diez entidades, como CONADIS, INDECOPI y el Ministerio de Transportes, intervienen en temas de discapacidad, pero sus roles se superponen bajo una maraña normativa. Por ejemplo, entre 2012 y 2025, se emitieron al menos seis leyes y reglamentos sobre ajustes razonables, pero su aplicación en el sector privado es limitada.

Barreras de la oferta

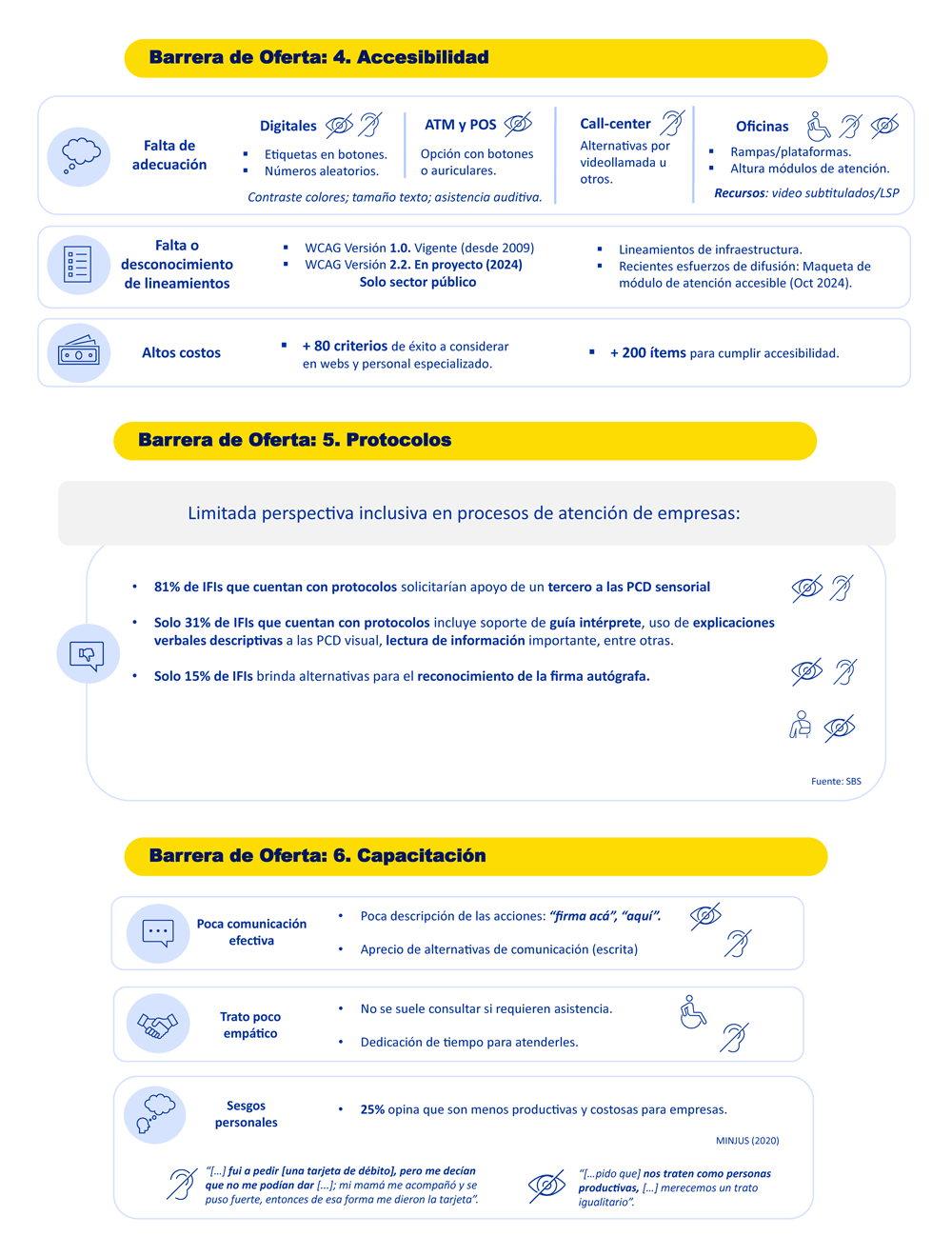

Las instituciones financieras (IFIs) carecen de infraestructura y protocolos inclusivos. En materia de accesibilidad, solo el 15% de las IFIs ofrece alternativas para validar firmas autógrafas de PCD, y el 81% depende de terceros para atender a personas con discapacidad sensorial.

Aunque existen lineamientos como las WCAG 2.2 para accesibilidad digital, su implementación es incipiente: cumplir los más de 200 criterios técnicos implica costos elevados, lo que desincentiva a las entidades. Además, solo el 31% de las IFIs con protocolos incluye soporte de intérpretes o descripciones verbales para PCD visuales.

La capacitación del personal también es deficiente. El 25% de los trabajadores financieros aún percibe a las PCD como “menos productivas y costosas”, según la SBS. Esto se traduce en un trato poco empático: casos documentados por el MINJUS (2020) revelan que a algunas PCD se les negó tarjetas de débito sin justificación, obligándolas a recurrir a familiares para exigir sus derechos.

Barreras de la demanda

Las propias PCD enfrentan limitaciones tecnológicas y educativas. Aunque el 65% de ellas posee celulares (frente al 95% del resto), el uso de tecnologías de asistencia —como lectores de pantalla o subtítulos— es bajo debido a costos y desconocimiento. Por ejemplo, solo el 29% de las PCD con discapacidad motora demuestra conocimientos financieros básicos, comparado con el 37% de la población general. Esta brecha se amplía por su baja educación: solo el 34% culminó la secundaria (vs. 62%), y el 88% trabaja en informalidad, lo que reduce su acceso a créditos o seguros formales.

Además, la exclusión laboral profundiza la vulnerabilidad: el 67% de las PCD está subempleado (vs. 47%), y su participación en la población económicamente activa (PEA) es del 42%, frente al 71% de las personas sin discapacidad.

Buenas prácticas

En el marco de la Semana Mundial del Ahorro, la Superintendencia de Banca, Seguros y AFP (SBS) y otras entidades presentaron avances y estrategias clave para reducir las brechas financieras que afectan a las personas con discapacidad (PCD), un grupo que representa el 12.8% de la población adulta del país.

“La Asociación de Bancos del Perú ha dado un paso significativo al eliminar las comisiones por retiros en ventanilla para las PCD, una medida que busca facilitar su acceso al efectivo sin costos adicionales”, dijo Zaldívar.

Por su parte, el Consejo Nacional para la Integración de la Persona con Discapacidad (CONADIS) ha impulsado un catálogo de recursos tecnológicos accesibles, una guía para el trato adecuado y una maqueta de módulo de atención accesible, herramientas diseñadas para orientar a las instituciones financieras. Además, CONADIS lidera el Observatorio Nacional de la Discapacidad, plataforma clave para monitorear indicadores de inclusión.

La SBS, en colaboración con la sociedad civil, ha establecido un reglamento que obliga a las entidades financieras a desarrollar políticas y procedimientos de atención accesible para PCD. A esto se suma el trabajo de la Mesa de Discapacidad y Derechos, un espacio que promueve la participación de organizaciones civiles en la construcción de soluciones inclusivas.

Oportunidades para avanzar y cerrar brechas

El diagnóstico presentado por la SBS clasifica las barreras para la inclusión financiera de las personas con discapacidad (PCD) en tres categorías: entorno, oferta y demanda. A continuación, se precisan las ocho oportunidades identificadas por el regulador, vinculadas a cada tipo de barrera:

Barreras del entorno

Estas se refieren a obstáculos normativos, administrativos y de coordinación institucional. Y las recomendaciones para superarlas son:

1. Registro: Simplificar la obtención del certificado de discapacidad y el carné de CONADIS. Relación con la barrera: Reduce los trámites burocráticos y costos asociados a documentos fragmentados, así como el estigma social que desincentiva el uso del carné.

2. Información: Incorporar indicadores de inclusión financiera (ENAHO) al Observatorio Nacional de la Discapacidad. Relación con la barrera: Mitiga la falta de datos actualizados y consistentes, como la discrepancia entre el Censo 2017 (10.3% PCD) y la ENAHO (4.6%).

3. Articulación: Fortalecer la coordinación entre CONADIS, INDECOPI, MTPE y otras entidades. Relación con la barrera: Aborda la desarticulación institucional y la complejidad normativa, ejemplificada por seis leyes emitidas entre 2012-2025 sin aplicación efectiva.

Barreras de la oferta

Estas involucran limitaciones en infraestructura, protocolos y atención por parte de las instituciones financieras (IFIs). A continuación, las propuestas para superarlas.

4. Accesibilidad: Implementar estándares como WCAG 2.2 en plataformas digitales y adaptar cajeros automáticos (ATM). Relación con la barrera: Responde a la falta de adecuación en servicios digitales y físicos, donde solo el 15% de las IFIs valida firmas autógrafas y el 81% depende de terceros para atender a PCD sensoriales.

5. Protocolos: Reforzar políticas internas, como el uso de intérpretes o descripciones verbales. Relación con la barrera: Solo el 31% de las IFIs incluye soporte para PCD visuales, y el 15% ofrece alternativas para firmas.

6. Capacitación: Sensibilizar al personal financiero sobre necesidades específicas de PCD. Relación con la barrera: Combate los sesgos del 25% del personal que percibe a las PCD como “menos productivas” y el trato poco empático documentado por el MINJUS.

Barreras de la demanda

Estas corresponden a limitaciones propias de las PCD, como acceso a tecnología y educación financiera.

7. Tecnologías: Difundir herramientas como lectores de pantalla y asistentes de voz. Relación con la barrera: Aunque el 65% de las PCD tiene celulares (vs. 95%), el desconocimiento y costos limitan su uso.

8. Capacidades financieras y digitales (C.Fin. y Dig.): Diseñar programas educativos adaptados. Relación con la barrera: Solo el 29% de las PCD con discapacidad motora tiene conocimientos financieros básicos (vs. 37% de la población general), agravado por su baja educación secundaria (34% vs. 62%) y alta informalidad laboral (88%).