Microfinanciera incrementó su utilidad neta de S/1.3 a S/5.9 millones en un año, gracias a un giro estratégico en su cartera crediticia (61.5% ahora destinado a pequeñas empresas), mejora en márgenes financieros y control de riesgos.

(*) Artículo publicado en la edición 233 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M233.pdf.

La Caja Municipal de Ahorro y Crédito (CMAC) Ica registró un crecimiento extraordinario del 340.9% en su utilidad neta durante el último año, al pasar de S/ 1.3 millones en febrero de 2024 a S/ 5.9 millones en febrero de 2025. Este resultado —según Walter Leyva, gerente Central de Operaciones y Finanzas de la institución— se sustenta en una reconfiguración de su cartera de créditos, con un prioritario en el financiamiento a pequeñas empresas, así como en estrategias para mejorar márgenes y eficiencia operativa.

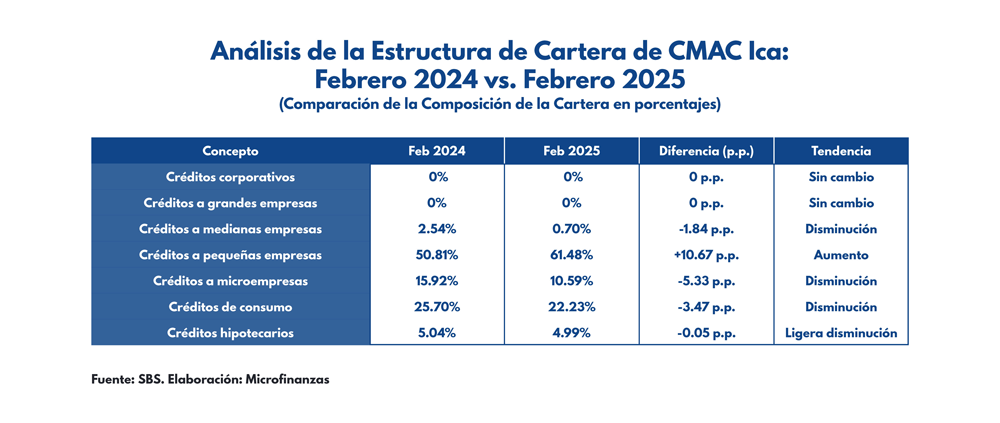

Los reportes de la Superintendencia de Banca, Seguros y AFP (SBS) revelan un cambio estructural en la composición de la cartera de CMAC Ica. Los créditos dirigidos a pequeñas empresas incrementaron su participación en 10.67 puntos porcentuales, escalando del 50.81% al 61.48% en solo doce meses. Este segmento se consolidó así como el principal impulsor del crecimiento, con un aumento de S/ 278.2 millones (+31.5%), alcanzando un total de S/ 1,160 millones.

Leyva explicó que esta estrategia se complementa con un énfasis en montos pequeños y desembolsos ágiles. “Más del 80% de nuestros 17,000 créditos mensuales son inferiores a S/ 10,000, con un promedio de S/ 13,500”, detalló.

Este modelo, sin embargo, plantea un reto operativo: “Para crecer con montos pequeños, debemos incrementar la productividad mediante desembolsos masivos”, señaló. Para ello, la microfinanciera implementó una estrategia de segmentación que divide su cartera en subcategorías como nano créditos, mini créditos, microcréditos y tres niveles de préstamos para pequeña empresa (PE1, PE2 y PE3), lo que permite optimizar riesgos y asignación de recursos.

Mientras las PYMEs ganaban terreno, otros segmentos experimentaron contracciones deliberadas como parte de la estrategia institucional. Los créditos a microempresas redujeron su participación en 5.33 puntos porcentuales, pasando del 15.92% al 10.59%, lo que representó una disminución de S/ 76.5 millones (-27.7%). De manera similar, los préstamos de consumo bajaron 3.47 puntos, al caer del 25.70% al 22.23%, con un retroceso de S/ 26.7 millones (-6%).

En contraste, los créditos hipotecarios mostraron una notable estabilidad, con un incremento marginal de S/ 12.5 millones (+9.5%) y una variación mínima de 0.05 puntos en su participación. Este comportamiento refleja una demanda constante de vivienda en la región, sin mayores fluctuaciones.

Factores clave

El desempeño de CMAC Ica no se explica únicamente por el crecimiento de su cartera PYME. Leyva destacó que la institución ejecutó una estrategia integral que combinó optimización de márgenes, reducción de provisiones y control de gastos operativos.

Por un lado, el ajuste estratégico de tasas activas y pasivas permitió mejorar los márgenes financieros, lo que se tradujo en un aumento del Retorno sobre el Patrimonio (ROE) del 4.77% al 8.77% y del Retorno sobre Activos (ROA) del 0.62% al 1.09%.

Por otro, la mejora en la calidad de la cartera —respaldada por herramientas avanzadas de scoring y evaluación crediticia— facilitó una reducción significativa en provisiones. “Hemos sido rigurosos en cortar la cartera deteriorada y al mismo tiempo fortalecer nuestros procesos de análisis de riesgo. Esto no solo impacta positivamente en los resultados actuales, sino que sienta las bases para un crecimiento sostenible”, afirmó.

Además, el control estricto de los gastos operativos contribuyó a expandir el margen neto. “No se trata solo de generar más ingresos, sino de garantizar que cada sol invertido opere con la máxima eficiencia”, agregó.

Perspectivas y riesgos

Aunque el escenario macroeconómico actual luce favorable —con crecimiento del PBI, inflación controlada y mejora en los niveles de empleo—, el ejecutivo reconoció que factores externos podrían alterar el panorama.

“El impacto de los aranceles y las tensiones en la política comercial global son variables que requieren monitoreo constante”, advirtió.

Pese a estos desafíos, CMAC Ica mantiene una cartera saludable, con un 93.1% de créditos vigentes y solo un 6.9% en operaciones refinanciadas, reestructuradas o atrasadas (S/ 130.1 millones).

Caja Ica impulsa la educación financiera juvenil con su nueva Cuenta Chill

Con el objetivo de promover el ahorro y la responsabilidad económica entre los adolescentes, Caja Ica ha lanzado su Cuenta Juvenil Chill, un innovador producto diseñado para jóvenes de 13 a 17 años. La iniciativa busca que, con un depósito mínimo de S/20, los adolescentes puedan comenzar a construir un patrimonio mientras adquieren conocimientos financieros clave.

David Honores Acosta, jefe de Clientes de Ahorro de Caja Ica, explicó que esta cuenta no solo fomenta el ahorro, sino que también reduce el riesgo de endeudamiento y fortalece la independencia económica de los jóvenes.

“La Cuenta Chill es parte de una estrategia integral en la que hemos rediseñado nuestros productos para adaptarnos a las necesidades del mercado”, señaló.

Objetivos y proyecciones

La microfinanciera proyecta captar 5,000 nuevas cuentas entre abril y diciembre de este año, con un estimado de S/5 millones en ahorros. Este lanzamiento se suma a la sólida cartera de ahorros de Caja Ica, que superó los S/1,670 millones en marzo.

Entre las ventajas de la Cuenta Chill destacan un interés anual del 3%, una tarjeta Visa adicional para el adolescente —que permite realizar compras, retiros y depósitos— y un sistema de control parental mediante el Home Bank, desde donde los padres pueden ajustar los límites de operación.

Autonomía con seguridad

A diferencia de otras cuentas para menores, esta propuesta brinda a los jóvenes experiencia práctica en el manejo de sus finanzas, sin descuidar la seguridad. “Los adolescentes tendrán su propia tarjeta a su nombre, pero bajo la supervisión de sus padres, garantizando un uso responsable y cumpliendo con todos los requisitos legales”, precisó Honores Acosta.

Además, el ejecutivo resaltó que la cuenta no solo promueve la educación financiera, sino que también refuerza la autoestima de los jóvenes al darles mayor autonomía en sus decisiones económicas.

Para incentivar la adopción de la cuenta, Caja Ica iniciará una campaña en colegios de la región Ica, enfocada en estudiantes de 4° y 5° de secundaria. Como incentivo, el colegio cuyos alumnos abran más cuentas recibirá un premio de S/10,000.

Al mismo tiempo, la entidad avanza en la implementación de nuevos canales digitales para ofrecer una experiencia más ágil y acorde con las preferencias de los jóvenes.

Honores estacó que la creación de este producto surgió de la demanda del mercado: “Muchos padres abrían cuentas a su nombre para dar acceso a sus hijos. Ahora, los jóvenes podrán manejar su propio dinero, pero con la supervisión necesaria”.

Con esta iniciativa, Caja Ica reafirma su compromiso con la inclusión financiera y la formación de una cultura de ahorro en las nuevas generaciones.