El sistema financiero muestra una sólida banca múltiple, con buenas cifras de solvencia y rentabilidad, mientras que las cajas municipales y empresas financieras mantienen un rendimiento moderado. Mientras que las cajas rurales enfrentan retos financieros.

(*) Artículo publicado en la edición 230 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M230.pdf.

El sistema financiero peruano formal presenta marcadas diferencias en competitividad entre los distintos tipos de entidades que lo conforman, evidenciando la hegemonía de la banca múltiple frente a las cajas municipales, las cajas rurales (CRAC) y las empresas financieras. Estas brechas reflejan tanto las fortalezas como los retos de cada segmento en un entorno económico desafiante.

A continuación, Leobell Amacifuén Macedo, especialista y consultor en microfinanzas, analiza el desempeño de las diferentes entidades del sistema financiero a noviembre 2024 y con cifras de la Superintendencia de Banca, Seguros y AFP (SBS).

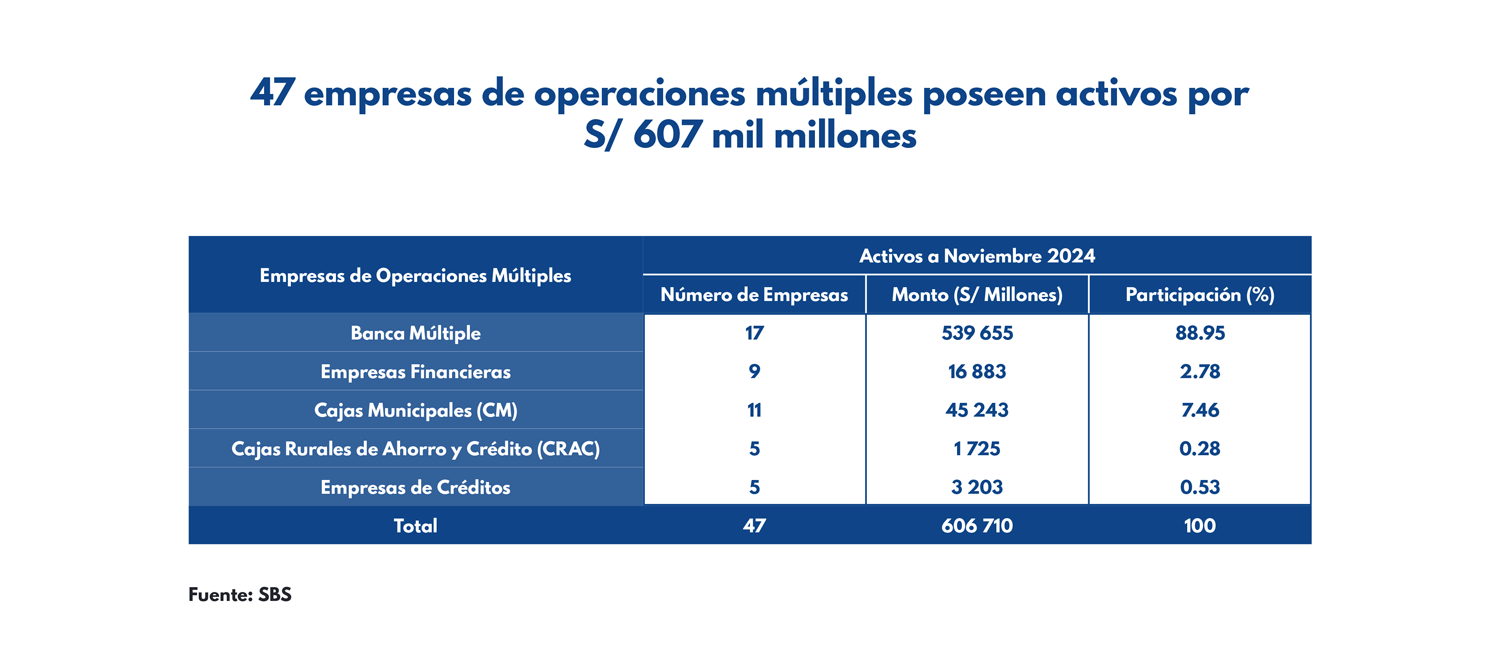

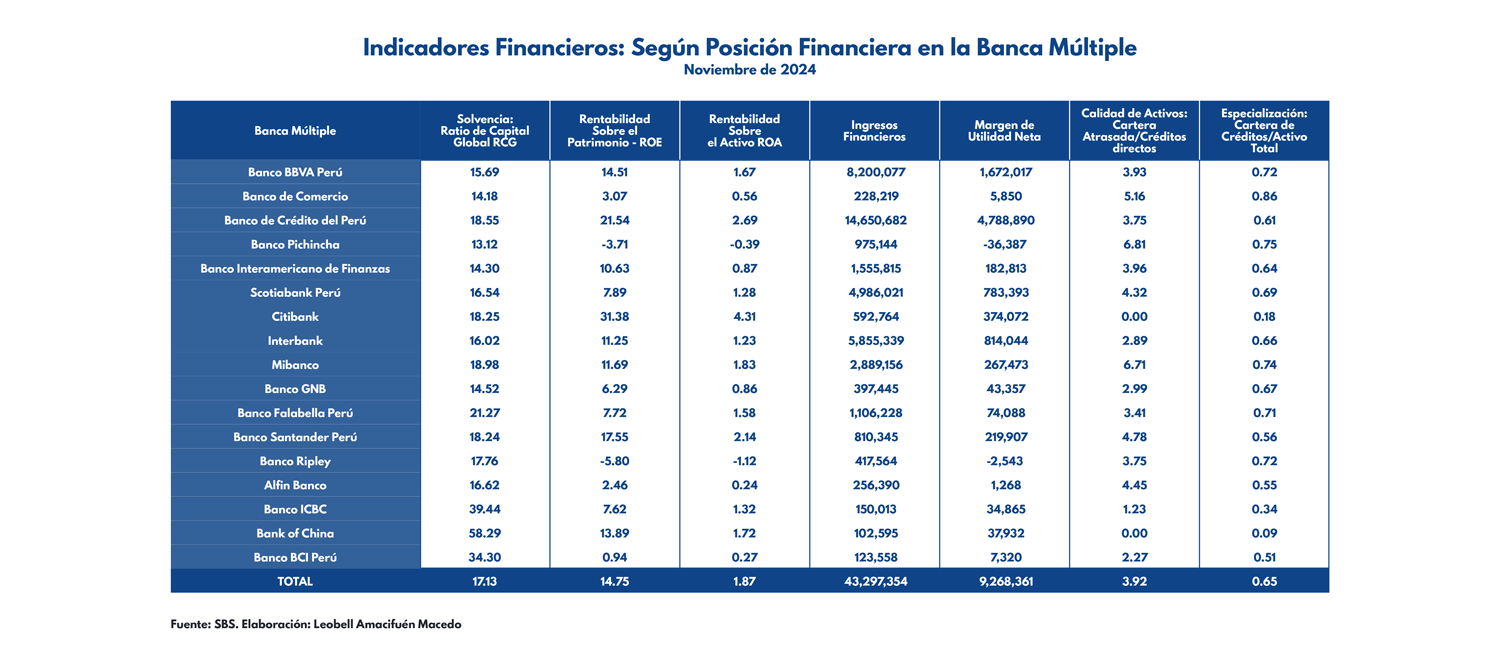

La banca múltiple consolida su liderazgo absoluto en el sistema financiero con una participación del 88,95% de los activos totales, lo que equivale a 539.655 millones de soles. Este segmento, integrado por 17 entidades, es el motor principal de la intermediación financiera en el país gracias a su capacidad para captar recursos masivos y ofrecer una amplia gama de servicios.

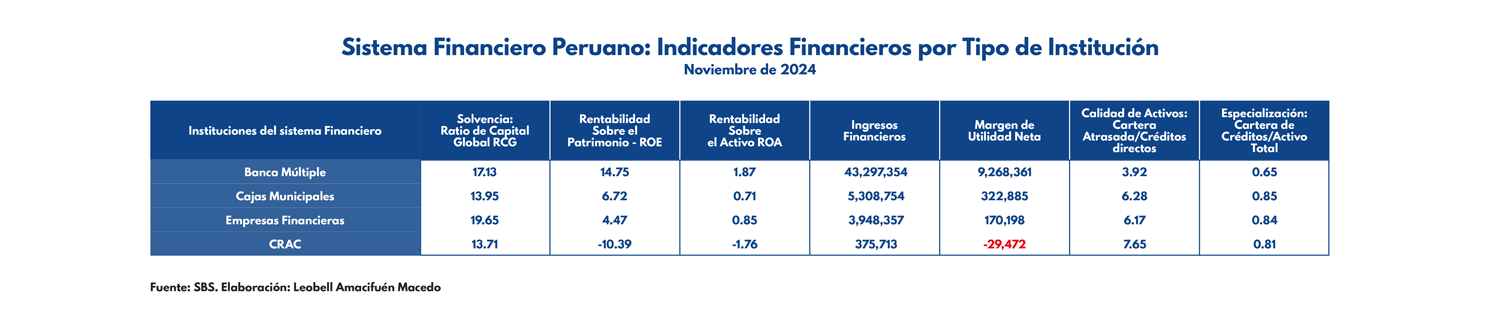

Los bancos también destacan en términos de rentabilidad, registrando una Rentabilidad sobre el Patrimonio (ROE) de 14.75% y una Rentabilidad sobre el Activo (ROA) de 1.87%, cifras que reflejan una alta eficiencia en la utilización de sus recursos para generar utilidades. Además, su Ratio de Capital Global (RCG), es decir, de solvencia está en 17,13% lo que demuestra una sólida capacidad para resistir riesgos financieros.

Cajas Municipales

Las cajas municipales, con 11 instituciones incluida a la caja Lima, manejan el 7,46% de los activos totales, equivalente a 45.243 millones de soles. Si bien su participación es significativamente menor que la de la banca múltiple, desempeñarán un papel crucial en la inclusión financiera, atendiendo a microempresarios y sectores desatendidos por la banca tradicional.

Desde el punto de vista de la rentabilidad, las cajas municipales alcanzan un ROE de 6.72% y un ROA de 0.71%, cifras menores en comparación con los bancos, pero que reflejan un desempeño competitivo considerando su enfoque en segmentos de mayor riesgo.

Asimismo, su ratio de especialización en créditos (0,85) es el más alto del sistema. “Las cajas municipales destacan como las más especializadas en colocación de créditos. Esto subraya su enfoque en atender a microempresarios y poblaciones no bancarizadas”, resaltó Amacifuén Macedo.

No obstante, enfrentan desafíos significativos en la calidad de los activos, con un índice de cartera atrasada del 6.28%, superior al 3.92% registrado por la banca múltiple. Este dato subraya la necesidad de reforzar sus estrategias de gestión de riesgos para mantener la sostenibilidad de su modelo.

Empresas Financieras

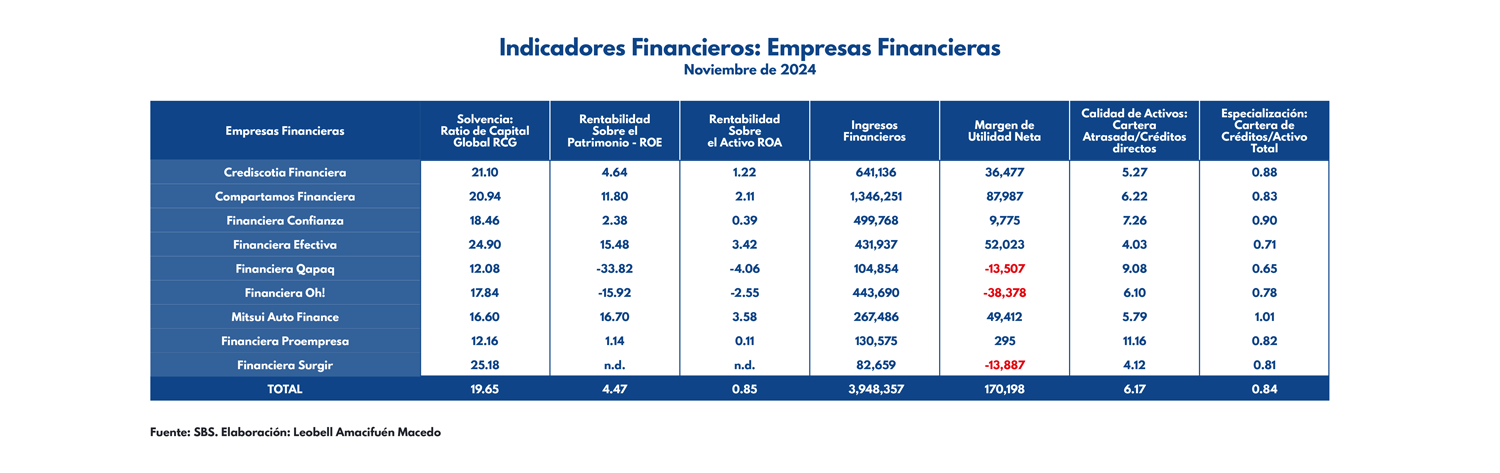

Las empresas financieras, que gestionan el 2,78% de los activos totales (16.883 millones de soles), ocupan una posición intermedia en el sistema financiero. Destacan en solvencia con el ratio más alto del sistema (19,65%) y presentan una rentabilidad moderada (ROE de 4,47% y ROA de 0,85%).

Sin embargo, enfrentar limitaciones estructurales en cuanto a escala y capacidad de penetración en el mercado, lo que les dificulta competir de manera efectiva con los bancos y las cajas municipales.

Cajas rurales

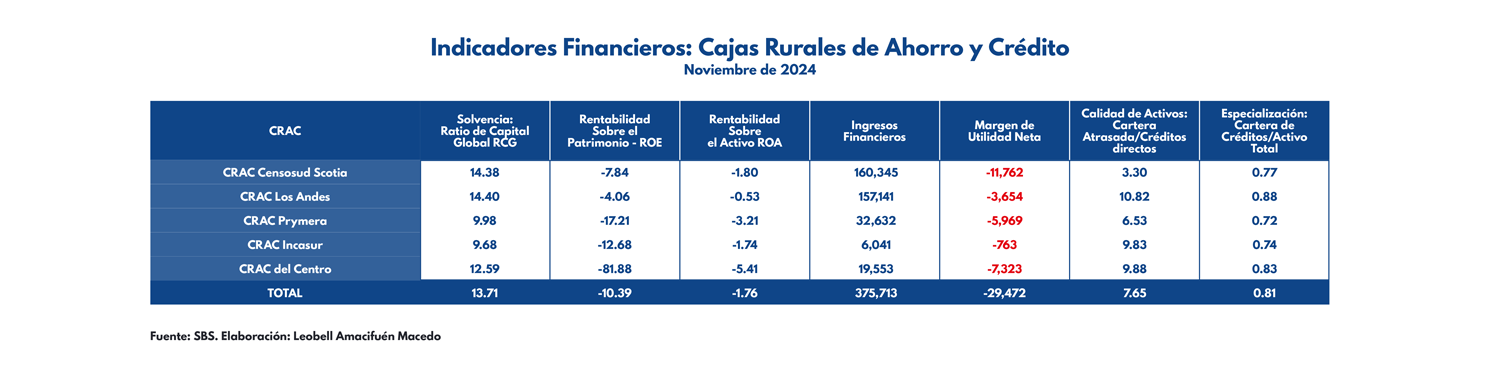

Las cajas rurales de ahorro y crédito (CRAC) atraviesan serias dificultades para mantenerse competitivas. Con una participación marginal del 0.28% de los activos totales (1,725 millones de soles), muestran indicadores alarmantes, como un ROE de -10.39% y un ROA de -1.76%, lo que evidencia pérdidas operativas significativas.

Además, su ratio de cartera atrasada (7,65%) es el más alto del sistema, reflejando una gestión deficiente de riesgos crediticios. Estos datos plantean la necesidad de una reestructuración urgente para garantizar su sostenibilidad.

Perspectivas

Para Amacifuén Macedo, el análisis de competitividad de las entidades financieras peruanas evidencia una fuerte concentración en la banca múltiple, que domina tanto en activos como en rentabilidad y eficiencia. Sin embargo, añadió, las cajas municipales se destacan como actores clave en la inclusión financiera, aunque deben enfrentar desafíos relacionados con la calidad de sus activos y la mejora de su eficiencia operativa.

“Las empresas financieras y las CRAC, por su parte, requieren estrategias que fortalezcan su competitividad y les permitan ampliar su participación en el sistema. En particular, las CRAC necesitan medidas urgentes para revertir su tendencia negativa, mientras que las empresas financieras deben enfocarse en ganar escala y optimizar sus operaciones”, consideró.

El futuro del sistema financiero peruano dependerá en gran medida de su capacidad para equilibrar la concentración con la promoción de instituciones más pequeñas, garantizando un acceso equitativo al crédito y fomentando un crecimiento inclusivo en todo el país.