Gerente de la División de Riesgos, Mibanco

(*) Artículo publicado en la edición 224 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M224.pdf.

En los últimos tiempos, los empresarios de la micro y pequeña empresa (MYPE) han enfrentado una crisis extendida, aún sin recuperarse del impacto de la pandemia se sumaron conflictos sociales y eventos climatológicos adversos. En medio de esta situación, la inflación acumulada se mantiene elevada y la economía, muestra signos de recuperación aún leves.

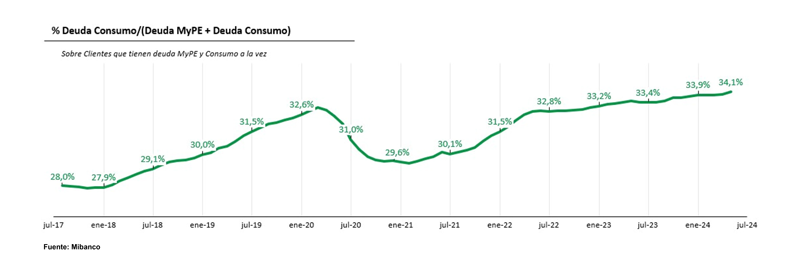

En ese contexto, los clientes de las microfinancieras han tomado más deuda de consumo, pasando de representar el 30,9% de su endeudamiento en diciembre del 2022 a 34,1% en junio del 2024.

A pesar de todo esto, el sector financiero especializado en microfinanzas expandió sus colocaciones durante el 2023, posiblemente producto de un mayor apetito de las instituciones especializadas en microfinanzas (IEM) para retomar niveles de crecimiento.

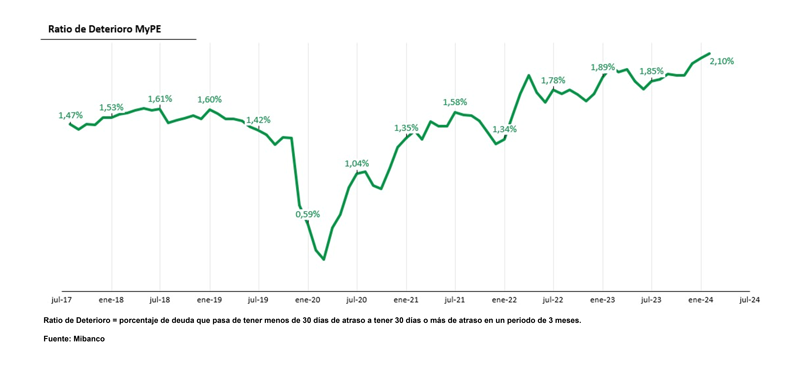

Como consecuencia del crecimiento acelerado en un entorno de crisis, la cartera de microfinanzas viene experimentando un deterioro. Así, el crecimiento de la ratio de incumplimiento de la cartera MYPE, que muestra el traslado de cartera vigente a vencida en un periodo de 3 meses, pasó de 1,4% en diciembre del 2022 a 2,1% en febrero del 2024.

Perspectivas

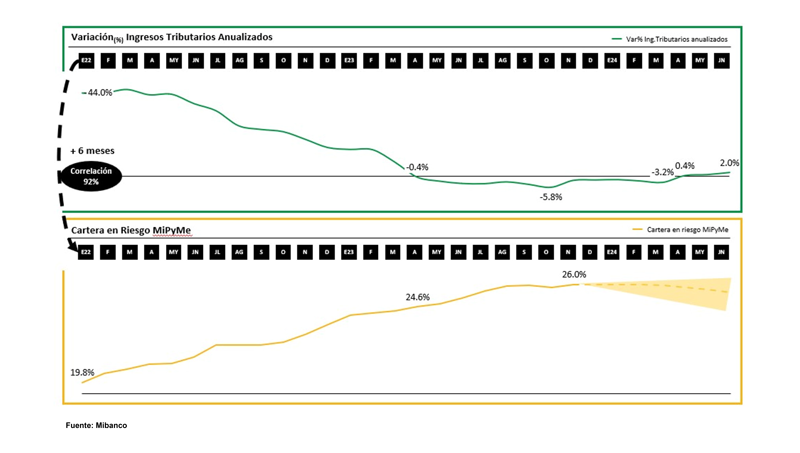

Observamos una correlación de 92% entre la variación de los ingresos tributarios y la cartera en riesgo de la micro, pequeña y mediana empresa (Mipyme) con un desfase de 6 meses, lo que nos sugiere que podemos esperar que las mejoras en los portafolios de las microfinancieras empiecen a sentirse a partir de octubre.

Aprendizajes y conclusiones

a) En épocas de crisis los buenos perfiles de riesgos pueden comportarse de manera diferente a como lo han hecho en mejores condiciones de la economía, por lo que se requiere:

• Ajuste continuo de los perfiles de riesgo.

• Seguimiento temprano.

• Alertas de cambios de comportamiento.

• Complementar los modelos de admisión con variables más recientes, en especial de endeudamiento y/o con variables económicas.

• Soluciones de pago que puedan adaptarse a los cambios en los flujos de los clientes.

b) Las pautas y procesos deben acompañar esos posibles cambios de comportamiento:

• Se requiere mayor nivel de personalización, tratando de impactar sólo a aquellos que requieren algún ajuste.

c) Seguimiento oportuno:

• Dado el nivel de incertidumbre, los ajustes más frecuentes y la variedad producto de la personalización, se requiere un seguimiento mucho más temprano, granular y preciso a fin de corregir o ajustar las medidas tomadas.