La estructura de financiamiento de las Cooperativas de Ahorro y Crédito se mantiene concentrada en el largo plazo, lo cual favorece en cierta medida el calce de sus activos y pasivos, señala María Belén Effio, CEO de MicroRate, en un análisis que hace al sistema cooperativo al cierre del primer trimestre.

El sistema peruano de Cooperativas de Ahorro y Crédito (COOPAC) ha presentado un desempeño modesto durante el primer trimestre del 2023, caracterizado por un crecimiento lento, una liquidez estable y una ligera mejora en los márgenes operativos.

Sin embargo, persiste como principal desafío la gestión del riesgo crediticio.

Estos son los hallazgos destacados por MicroRate, una empresa de calificación y análisis de microfinanzas, cuya CEO, María Belén Effio, analiza a continuación la situación financiera del sistema cooperativo.

Análisis del desempeño

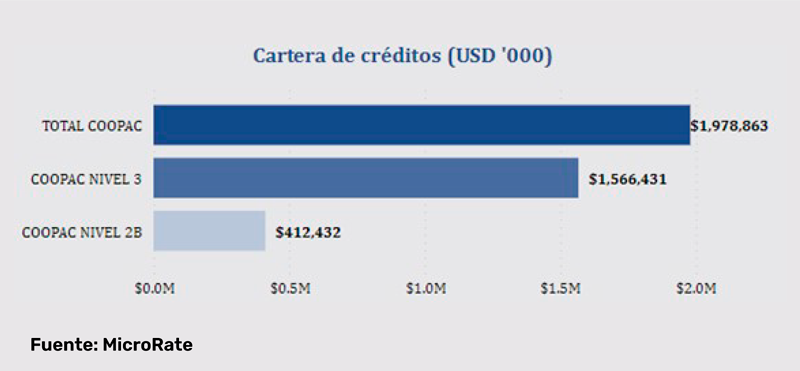

MicroRate ha analizado la información financiera de las COOPAC de los niveles 3 y 2B, que representan las cooperativas más grandes en términos de volumen de colocaciones.

Estos dos niveles en conjunto conforman aproximadamente el 75% de la cartera total del sistema financiero cooperativo peruano, la cual asciende a alrededor de US$2.600 millones.

Liquidez y endeudamiento

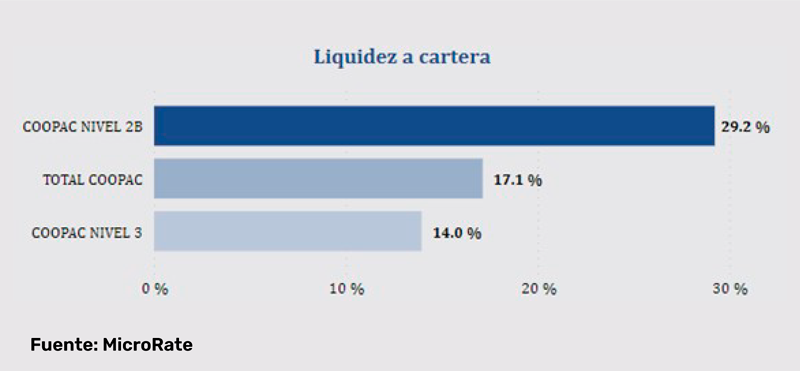

En cuanto a la liquidez, se observa una ratio promedio de alrededor de 17% en relación con la cartera del sector.

Sin embargo, se destaca una tendencia a la baja principalmente en las cooperativas del Nivel 3, que presentan un índice de liquidez de 14%.

En contraste, las cooperativas del Nivel 2B exhiben un indicador más alto y estable, con un 29% de liquidez.

Ambos tipos de cooperativas muestran una disminución en su nivel de endeudamiento, explicado por la menor captación de ahorros y depósitos a plazo, siendo más notable en las COOPAC del Nivel 3.

Financiamiento y rentabilidad

La estructura de financiamiento se mantiene concentrada en el largo plazo, lo cual favorece en cierta medida el calce de los activos y pasivos de las cooperativas.

Esto es especialmente beneficioso si los créditos colocados tienen una maduración concentrada en el mediano plazo, es decir, por encima de los 3 años.

Además, esta estructura de mayor plazo permite flexibilidad operativa y facilita la creación de productos crediticios que respaldan los planes de inversión en activos fijos tanto para negocios como para mejoras en viviendas.

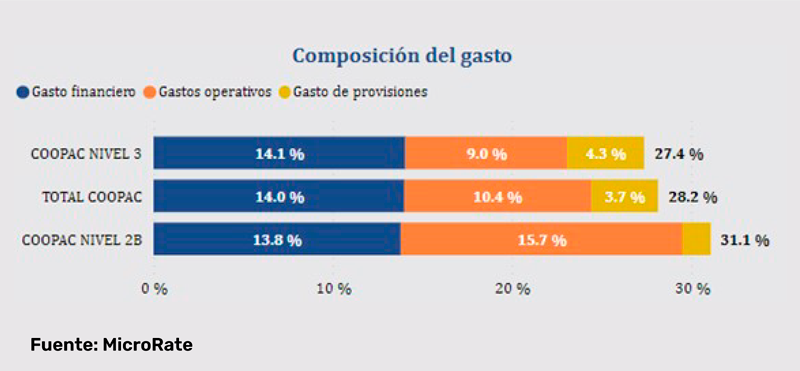

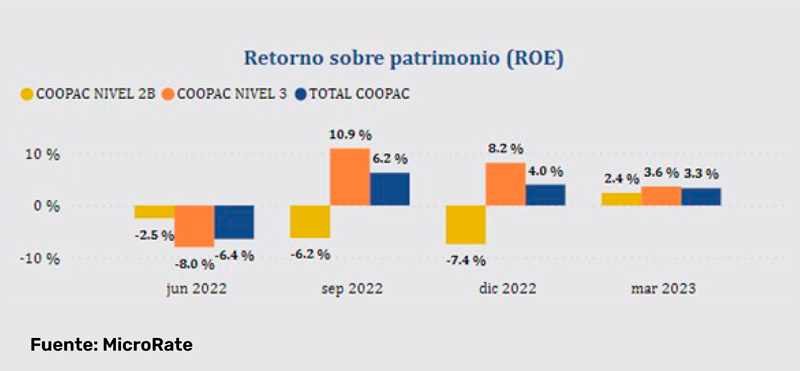

En cuanto a la rentabilidad, el sector cooperativo ha experimentado un rendimiento menor en comparación con periodos anteriores. Esto se debe no solo a la alta competencia en el mercado, sino también por el incremento en la cartera en riesgo.

Asimismo, el aumento en los gastos de provisiones en los últimos periodos, asociado a una disminución en la calidad de la cartera, ha impactado negativamente en la rentabilidad.

A pesar de esto, el margen operativo se mantiene positivo al primer trimestre del 2023, aunque en menor medida que hace 2 años. Este resultado se explica principalmente por el enfoque en eficiencia operativo y control de gastos, liderado por las COOPAC del Nivel 3, que muestran mejores indicadores en este aspecto.

Perspectivas y retos

Las COOPAC del Nivel 2B se destacan por su mejor rendimiento de cartera, gracias a su enfoque en nichos y segmentos distintos, especialmente en micro y pequeñas empresas (Mypes), así como en el sector de consumo.

Sin embargo, su principal reto radica en mejorar la eficiencia operativa y reducir los gastos financieros.

Conclusiones

En resumen, el desempeño financiero del sistema cooperativo peruano en el primer trimestre del 2023 se ha caracterizado por un crecimiento lento, una estabilidad en liquidez y una ligera mejora en los márgenes operativos. No obstante, la gestión del riesgo crediticio continúa siendo un desafío y una amenaza para el sector.

La rentabilidad se ha visto afectada por la competencia y el incremento en la cartera en riesgo, pero el enfoque en eficiencia operativa ha permitido mantener márgenes operativos positivos.

Las COOPAC del Nivel 2B se destacan por su rendimiento de cartera, especialmente en los segmentos de las Mypes.

En general, se requiere un mayor esfuerzo por parte de las cooperativas peruanas para enfrentar los retos y aprovechar las oportunidades en un entorno económico cada vez más competitivo.