Aunque los resultados financieros mejoraron en mayo 2025, el alto nivel de morosidad y créditos en riesgo amenazan la sostenibilidad del sector. Especialista pide reforzar políticas de cobranza y evaluación crediticia.

(*) Artículo publicado en la edición 236 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M236.pdf

Las cooperativas de ahorro y crédito de nivel 2B presentan una situación financiera contradictoria a mayo del 2025. Por un lado, el indicador de remanentes muestra una recuperación notable, con un crecimiento global del 132.81% interanual, pasando de -18,200 mil soles en 2024 a 5,971 mil soles este año. Sin embargo, esta aparente mejora esconde graves problemas estructurales, principalmente el deterioro de la calidad de cartera, que alcanza un preocupante 25.86% en promedio, poniendo en riesgo la sostenibilidad del sector.

El análisis detallado revela que cinco de las once cooperativas superan el promedio de cartera de alto riesgo, destacando casos críticos como Quillabamba (75.76%) y San Isidro (57.30%). Esta situación se agrava con el incremento de la morosidad, que subió a 25.52% (4.83% más que en 2024), afectando directamente la liquidez y rentabilidad de las instituciones. Cooperativas como Santa Catalina de Moquegua vieron cuadruplicarse su morosidad, mientras que Quillabamba registra que más del 70% de sus créditos no se pagan a tiempo.

Además, el sector enfrenta una contracción crediticia del 5.65%, con solo tres cooperativas (Efide, Cuaione y San Francisco) logrando expandir su cartera. “Esta reducción refleja tanto las políticas conservadoras de las cooperativas para mitigar riesgos, como las dificultades de los socios para acceder a nuevos créditos en un contexto de alta morosidad y sobreendeudamiento. La combinación de estos factores limita la capacidad de generación de ingresos y el crecimiento futuro del sector”, consideró Leobell Amacifuén Macedo, especialista en microfinanzas.

Las cooperativas de ahorro y crédito en Perú (COOPAC) Nivel 2B son aquellas que tienen un monto total de activos mayor a 600 Unidades Impositivas Tributarias (UIT) y hasta 65.000 UIT, según Infobae y la SBS. Este nivel de activos se ubica entre el Nivel 1 (hasta 600 UIT) y el Nivel 3 (más de 65.000 UIT).

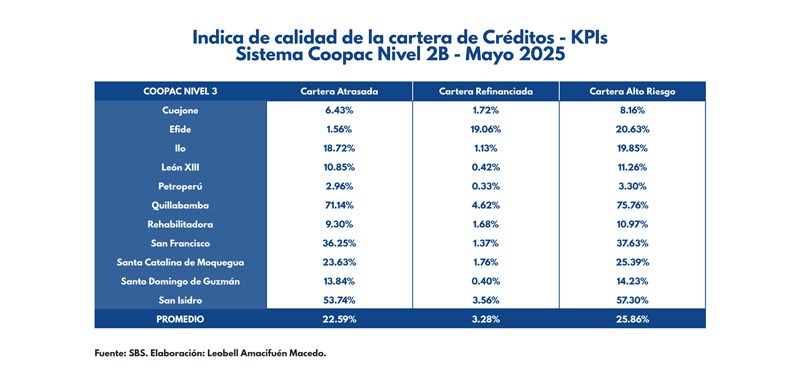

Calidad de cartera

En mayo de 2025, las cooperativas de ahorro y crédito (COOPAC) clasificadas en el nivel 2B enfrentaron un entorno financiero desafiante, reflejado en el indicador de calidad de cartera. Según datos de la Superintendencia de Banca, Seguros y AFP (SBS), el promedio de la cartera de alto riesgo —que incluye créditos atrasados y refinanciados— se situó en 25.86%, un nivel elevado que evidencia problemas en la recuperación de los préstamos otorgados.

Este indicador agrupa tres componentes clave: la cartera atrasada (créditos con más de 30 días de mora), la cartera refinanciada (créditos renegociados por dificultades de pago del deudor) y la cartera de alto riesgo, que es la suma de ambas. Su interpretación es crítica: cuanto mayor es el porcentaje, mayor es la vulnerabilidad de la entidad frente al incumplimiento de sus deudores.

De las once COOPAC analizadas, cinco reportan niveles superiores al promedio, destacando casos extremos como la Cooperativa Quillabamba, cuya cartera de alto riesgo asciende a 75.76%, y San Isidro, con 57.30%. También llaman la atención San Francisco (37.63%) y Santa Catalina de Moquegua (25.39%), que muestran tasas preocupantes.

En el otro extremo, entidades como Efide (20.63%) y Petroperú (3.30%) presentan indicadores más contenidos. No obstante, incluso en estos casos es necesario monitorear de cerca la evolución de la cartera, sobre todo en un contexto donde el sobreendeudamiento y la informalidad afectan la capacidad de pago de los socios.

La alta proporción de créditos en riesgo compromete la liquidez y sostenibilidad de las cooperativas, limita su capacidad de expansión y obliga a provisionar mayores montos para cubrir potenciales pérdidas. En el caso de las cooperativas de nivel 2B —por su volumen de activos y operaciones— esta situación se traduce en un riesgo sistémico para el segmento cooperativo supervisado.

“La evolución de este indicador debe convertirse en una señal de alerta para los consejos de administración, las gerencias generales y, por supuesto, para la SBS, encargada de velar por la estabilidad del sistema. Se requieren medidas urgentes de gestión de riesgos, reestructuración de créditos y fortalecimiento del gobierno corporativo para revertir esta tendencia”, consideró Leobell Amacifuén Macedo, especialista en microfinanzas.

El índice de cartera de alto riesgo no solo mide el desempeño financiero de una entidad, sino también su capacidad para evaluar, colocar y recuperar préstamos. Es, en esencia, un termómetro de la salud financiera de las COOPAC y un indicador crucial para la confianza de los socios y del sistema en su conjunto.

“Los indicadores son una señal de alerta importante para el sistema Coopac Nivel 2B, indicando la necesidad de fortalecer las políticas de crédito, los procesos de cobranza y la supervisión de la calidad de la cartera para asegurar la sostenibilidad financiera de las cooperativas”, resaltó.

Morosidad en alza

La morosidad continúa siendo un desafío creciente para las cooperativas de ahorro y crédito (COOPAC) del nivel 2B en Perú. Según el ranking de desempeño al cierre de mayo de 2025, la tasa promedio de créditos morosos se elevó a 25.52%, frente al 24.34% registrado en mayo de 2024, lo que representa un incremento de 4.83% en términos relativos.

“Este indicador mide la proporción de la cartera total de créditos que presenta retrasos en el pago superiores a los 30 días. Su crecimiento es una señal de alarma, ya que compromete la salud financiera de las entidades, reduce su liquidez y obliga a destinar mayores recursos a provisiones, afectando su rentabilidad”, explicó el especialista.

La situación es particularmente crítica en algunas cooperativas. La COOPAC Quillabamba, por ejemplo, encabeza el ranking con una morosidad de 71.14% en mayo de 2025, lo que significa que más de siete de cada diez soles prestados no se están recuperando a tiempo. Esta cifra representa un crecimiento de 35.21% respecto a mayo de 2024.

Otra entidad que refleja una escalada preocupante es Santa Catalina de Moquegua, cuya morosidad se cuadruplicó al pasar de 6.59% a 23.63% en el último año, un salto de 258.41%. Similar es el caso de la COOPAC Ilo, que subió de 5.83% a 18.72%, con un aumento de 221.19% en el mismo periodo.

En contraste, algunas cooperativas lograron contener o incluso reducir su morosidad. Efide reportó una caída notable, de 15.08% a solo 1.56%, lo que representa una mejora del 89.62%. También registraron descensos significativos cooperativas como Santo Domingo de Guzmán, San Francisco y Cuajone.

Pese a estos casos positivos, el incremento del promedio general evidencia que el segmento enfrenta serias dificultades en la gestión del riesgo crediticio.

“El indicador de morosidad no solo alerta sobre la calidad de la cartera, sino que es un reflejo de la eficiencia operativa, del gobierno corporativo y de la capacidad de recuperación de cada entidad. Ante estos resultados, las COOPAC de nivel 2B deben reforzar sus políticas de cobranza, revisar sus mecanismos de evaluación crediticia y fortalecer sus sistemas de alerta temprana”, destacó.

De no corregirse esta tendencia, no solo se pondrá en riesgo la sostenibilidad de las cooperativas más vulnerables, sino que también se comprometerá la confianza de sus socios y la estabilidad del sistema cooperativo supervisado en su conjunto, añade.

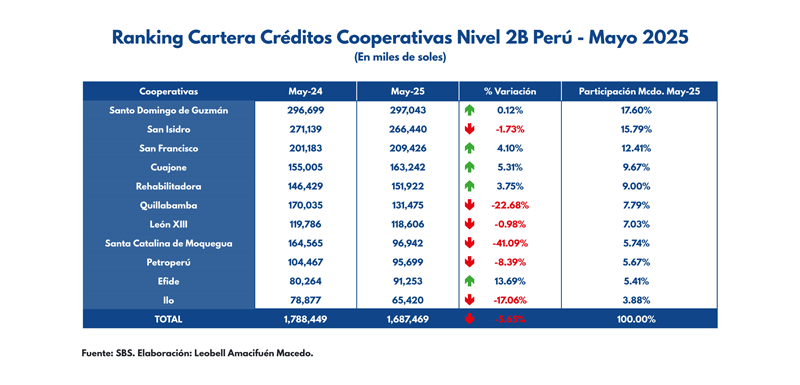

Cartera en caída

Las cooperativas de ahorro y crédito (COOPAC) de nivel 2B en Perú atraviesan un periodo de contracción en su actividad crediticia. De acuerdo con datos al cierre de mayo de 2025, la cartera total de créditos de este grupo de cooperativas cayó en 5.65% en comparación con mayo de 2024, al pasar de S/ 1,788 millones a S/ 1,687 millones.

“Este indicador representa el volumen total de préstamos colocados por las cooperativas y es un reflejo de su capacidad de expansión, crecimiento y atención a la demanda de crédito de sus socios. Su caída indica una menor colocación de créditos nuevos o un mayor nivel de cancelaciones, lo cual puede estar influenciado por factores como la alta morosidad, el deterioro del entorno económico, o una política interna más conservadora frente al riesgo”, señaló Amacifuén.

Entre las once COOPAC analizadas, solo tres lograron crecer: Efide registró el mayor avance con un 13.69%, seguida por Cuajone con 5.31%, y San Francisco con 4.10%. Estas entidades parecen haber mantenido dinamismo y captado nuevas colocaciones en un contexto adverso.

Por el contrario, destacan retrocesos significativos como el de Santa Catalina de Moquegua, cuya cartera se redujo en 41.09%, y Quillabamba, con una caída del 22.68%. Otras cooperativas como Ilo (-17.06%) y Petroperú (-8.39%) también reportaron contracciones notables.

A pesar de su caída, la COOPAC Santo Domingo de Guzmán lidera en participación de mercado, con el 17.60% del total del segmento 2B, seguida por San Isidro (15.79%) y San Francisco (12.41%).

“La disminución generalizada en la cartera de créditos debe analizarse en conjunto con otros indicadores, como la morosidad o la calidad de cartera, que vienen mostrando señales de alerta en este mismo grupo de cooperativas. En varios casos, el freno al crecimiento puede responder a la necesidad de proteger la solvencia de las entidades ante un entorno de mayor riesgo”, opinó.

El tamaño de la cartera no solo refleja la actividad crediticia de una COOPAC, sino también su capacidad de generar ingresos y su impacto en la economía local. La tendencia a la baja sugiere que las cooperativas de nivel 2B están enfrentando restricciones tanto en la oferta como en la demanda de crédito, en un contexto marcado por alta incertidumbre, presión regulatoria y problemas de recuperación de cartera.

“Recuperar el dinamismo sin poner en riesgo la sostenibilidad será el reto de estas entidades en lo que resta del año. Para ello, será clave reforzar sus procesos de originación de créditos, mejorar la calidad de la evaluación crediticia y diversificar su portafolio sin perder de vista la prudencia financiera”, recomendó.

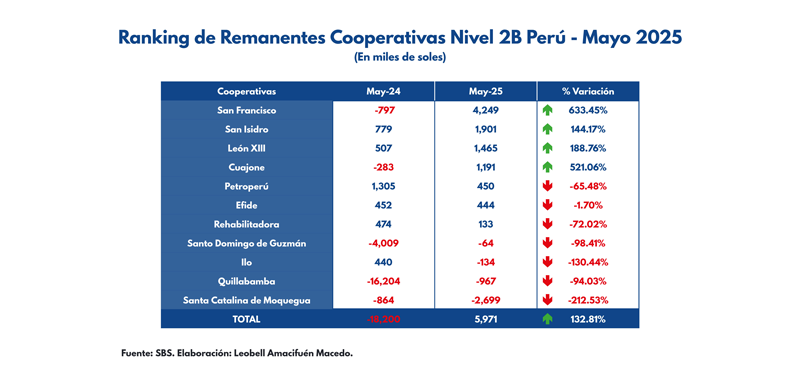

Frágil recuperación y con resultados dispares

El Ranking de Remanentes Cooperativas Nivel 2B Perú correspondiente a mayo de 2025 revela una mejora significativa en el desempeño financiero del sector, con un crecimiento global del 132.81% en comparación con el mismo mes del año anterior. Sin embargo, los resultados varían ampliamente entre las diferentes cooperativas, destacando tanto éxitos notables como situaciones preocupantes.

¿Qué representa el indicador de remanentes? Los remanentes representan el resultado financiero neto de las cooperativas después de descontar gastos, impuestos y otras obligaciones. Un valor positivo indica ganancias, mientras que uno negativo refleja pérdidas. Este indicador es fundamental para evaluar la salud económica de estas instituciones, que desempeñan un papel clave en comunidades con acceso limitado a servicios financieros tradicionales.

Cooperativas en ascenso

San Francisco encabeza la lista con un remanente de 4,249 mil soles en mayo 2025, marcando un impresionante crecimiento del 633.45% frente a las pérdidas de 797 mil soles registradas el año anterior. San Isidro y León XIII también mostraron avances destacados, con aumentos del 144.17% y 188.76%, respectivamente. Cuajone logró una notable recuperación, transformando un remanente negativo de 283 mil soles en 2024 a uno positivo de 1,191 mil soles en 2025, lo que representa un incremento del 521.06%.

Cooperativas en dificultades

En contraste, Petroperú y Rehabilitador enfrentaron caídas del 65.48% y 72.02% en sus remanentes, respectivamente. Santa Catalina registró el peor desempeño, con pérdidas que se ampliaron un 212.53%, alcanzando los -2,699 mil soles.

A pesar de los desafíos individuales, el sector en su conjunto pasó de un remanente negativo de -18,200 mil soles en mayo 2024 a uno positivo de 5,971 mil soles en 2025. Esta evolución sugiere una tendencia alentadora, aunque aún persisten problemas que requieren atención para garantizar la estabilidad financiera de todas las cooperativas.

En resumen, mientras algunas cooperativas han demostrado una capacidad excepcional para superar adversidades, otras enfrentan retos urgentes. Los remanentes no solo reflejan la eficiencia en la gestión, sino también el impacto de estas instituciones en las economías locales que dependen de ellas.