Los datos de la SBS dibujan un sistema financiero robusto —453 537 millones de soles en depósitos y 438 810 millones en créditos—, pero también una economía que se alimenta de la deuda del día a día. De los 8,8 millones de deudores, 6,2 millones (70%) contrajeron préstamos de consumo que, en conjunto, representan el 23% del monto total colocado. En cambio, las Mypes —que generan más del 40% del empleo formal— reciben apenas el 19,9% de la cartera (micro 2,3% y pequeñas 17,7%).

(*) Artículo publicado en la edición 239 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M239.pdf

Al cierre de agosto de 2025, el sistema financiero peruano presenta un panorama sólido y altamente concentrado, con S/ 453,537 millones en depósitos que respaldan S/ 438,810 millones en créditos colocados entre más de 8.8 millones de deudores. Estas cifras, procesadas por el especialista Leobell Amacifuén Macedo a partir de los reportes de la Superintendencia de Banca, Seguros y AFP (SBS), delinean un ecosistema donde la banca múltiple es el actor hegemónico y el crédito de consumo constituye el segmento más dinámico.

Los depósitos: la base de la liquidez

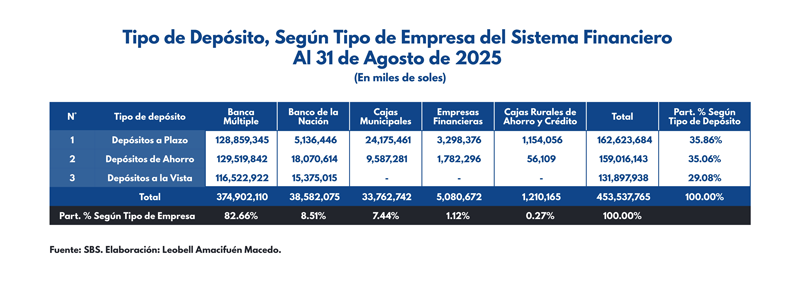

Al 31 de agosto de 2025, el sistema financiero registró un total de depósitos por S/ 453,537 millones, según datos de la Superintendencia de Banca, Seguros y AFP (SBS) compilados por el Amacifuén Macedo. “Este monto representa el dinero que los peruanos y empresas han confiado a diversas instituciones financieras, reflejando la confianza en el sector y la liquidez disponible para préstamos e inversiones”, comentó.

Los depósitos se dividen en tres categorías principales: a plazo, de ahorro y a la vista. En conjunto, suman una cifra impresionante que supera los 453 mil millones de soles, equivalente a más del doble del presupuesto anual del gobierno peruano en años recientes. Esta distribución ofrece una radiografía clara de cómo los ahorristas prefieren guardar su dinero en un contexto de inflación moderada y tasas de interés variables.

Precisó que los “depósitos a la vista” son un tipo de depósito bancario o financiero que se caracteriza por su alta liquidez, es decir, el dinero depositado puede ser retirado en cualquier momento por el titular sin necesidad de dar un aviso previo a la institución financiera.

Los depósitos a plazo lideran con S/ 162,623 millones, capturando el 35.86% del total. Estos son cuentas donde el dinero se inmoviliza por un período fijo, a cambio de una tasa de interés más alta. Imagina que por cada 100 soles depositados en el sistema, casi 36 soles van a estos instrumentos, como si fueran un cofre enterrado que genera frutos con el tiempo.

En segundo lugar, los depósitos de ahorro acumulan S/ 159,016 millones, representando el 35.06%. Estos son los clásicos ahorros cotidianos, accesibles para retiros rápidos, pero con intereses modestos. Para simplificar, son como una alcancía en casa: segura, pero no tan rentable como opciones más comprometidas. Por cada 100 soles, 35 se destinan aquí, mostrando una preferencia por la flexibilidad.

Los depósitos a la vista cierran el podio con S/ 131,898 millones, o el 29.08% del pastel. Estos incluyen cuentas corrientes, donde el dinero está disponible inmediatamente sin penalidades. Es el equivalente a tener efectivo en el bolsillo, ideal para transacciones diarias, aunque con rendimientos bajos o nulos. De cada 100 soles, 29 provienen de esta modalidad, destacando la necesidad de liquidez en la economía.

“Los depósitos no solo guardan dinero, sino que impulsan el crédito y el crecimiento económico, como el combustible de un motor que mueve al país”, resaltó.

Al desglosar por tipo de institución, la banca múltiple domina con S/ 374,902 millones, acaparando el 82.66% del total. Estas son las grandes entidades como BCP, Scotiabank o Interbank, que ofrecen una amplia gama de servicios. Por cada 100 soles en depósitos, 83 se concentran aquí, como un río principal que absorbe la mayoría del flujo financiero.

El Banco de la Nación, entidad estatal, sigue con S/ 38,582 millones, equivalentes al 8.51%. Especializado en servicios públicos y rurales, actúa como un puente entre el gobierno y los ciudadanos. Imagina que de cada 100 soles, solo 8.5 van a esta institución, reflejando su rol complementario más que dominante.

Las cajas municipales, con S/ 33,763 millones (7.44%), se enfocan en microcréditos y ahorros locales. Estas entidades son esenciales para promover la inclusión financiera en provincias. Por cada 100 soles, 7.4 se destinan a ellas, subrayando su importancia en regiones fuera de Lima.

Las empresas financieras acumulan S/ 5,081 millones, apenas el 1.12%. Estas entidades especializadas en préstamos específicos, como para consumo o vehículos, representan una porción mínima. De cada 100 soles, solo 1.12 proviene de aquí, indicando un nicho más que un pilar central.

Finalmente, las cajas rurales de ahorro y crédito cierran con S/ 1,210 millones (0.27%), orientadas a zonas agrícolas. Son el eslabón más pequeño, pero vital para el campo. Por cada 100 soles, apenas 0.27 se canaliza por esta vía, como gotas en un vasto océano financiero.

Para el analista, la estructura de captación de ahorros en el sistema financiero peruano evidencia dos tendencias claras: una marcada concentración en la banca múltiple —que acapara a 8 de cada 10 depositantes— y una preferencia sostenida de los clientes por los depósitos a plazo. Precisó que este escenario no debe leerse únicamente como un síntoma de alta concentración, sino como una oportunidad concreta para que otras entidades —como cajas municipales, financieras o rurales— incrementen su participación en el mercado.

“La clave reside en la innovación de productos, un proceso de digitalización ágil y la oferta de tasas de rendimiento más competitivas. Mediante una estrategia bien orientada, estas instituciones pueden ganar terreno en nichos actualmente desatendidos por la banca tradicional, especialmente en segmentos de menor escala o en zonas con menor oferta financiera, contribuyendo así a una mayor diversificación y profundización del sistema”, consideró.

El crédito: el motor de la economía

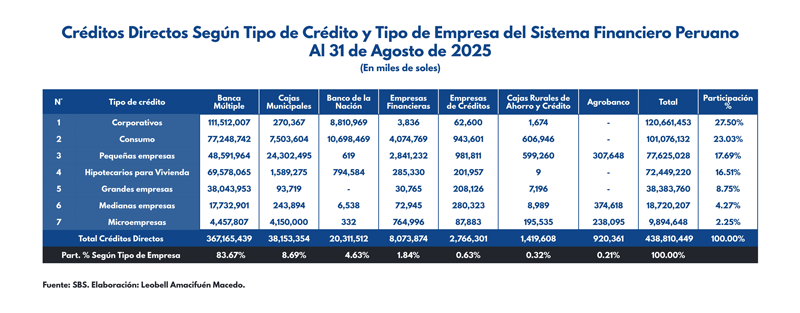

Por el lado de los desembolsos, la cartera crediticia total alcanzó los S/ 438,810 millones, a finales de agosto, según la SBS. “Esta cifra representa los préstamos otorgados por diversas instituciones, reflejando la dinámica de financiamiento en una economía que busca recuperarse de presiones inflacionarias y fluctuaciones en el tipo de cambio”, dijo Amacifuén.

Los créditos se clasifican en siete categorías principales: corporativos, de consumo, para pequeñas empresas, hipotecarios para vivienda, para grandes empresas, para medianas empresas y para microempresas. En suma, forman un monto sustancial que impulsa el consumo, la inversión y el crecimiento productivo, actuando como el aceite que lubrica las ruedas de la economía peruana en un período de tasas de interés estables.

Los créditos corporativos encabezan la lista con S/ 120,661 millones, captando el 27.50% del total. Estos son préstamos a grandes corporaciones para operaciones a escala, como expansión o capital de trabajo. Por cada 100 soles prestados en el sistema, 27.5 van a este segmento, como si fueran las arterias principales que alimentan a los gigantes empresariales.

En segundo lugar, los créditos de consumo suman S/ 101,076 millones, equivalentes al 23.03%. Estos financian compras cotidianas, como electrodomésticos o vehículos, y son accesibles para individuos. Imagina que de cada 100 soles en créditos, 23 se destinan aquí, representando el pulso del gasto familiar en un contexto de reactivación pospandemia.

Los créditos para pequeñas empresas acumulan S/ 77,625 millones, o el 17.69% del pastel. Dirigidos a negocios modestos, promueven el empleo y la inclusión. Por cada 100 soles, casi 18 se canalizan a este rubro, como raíces que sostienen el tejido emprendedor en regiones urbanas y rurales.

Los hipotecarios para vivienda totalizan S/ 72,449 millones, representando el 16.51%. Estos préstamos permiten adquirir o construir hogares, con plazos largos y garantías inmobiliarias. De cada 100 soles prestados, 16.5 van a este tipo, actuando como cimientos sólidos para la estabilidad familiar en un mercado inmobiliario en expansión.

Los créditos para grandes empresas alcanzan S/ 38,384 millones, con un 8.75%. Similar a los corporativos pero enfocados en firmas de tamaño considerable, apoyan proyectos de envergadura. Por cada 100 soles, 8.75 se asignan aquí, como puentes que conectan ambiciones empresariales con recursos financieros.

Las medianas empresas reciben S/ 18,720 millones en créditos, o el 4.27%. Estos préstamos ayudan a escalar operaciones en sectores como manufactura o servicios. De cada 100 soles, solo 4.27 provienen de este segmento, destacando su rol intermedio en la cadena productiva.

Finalmente, los créditos para microempresas cierran con S/ 9,895 millones, apenas el 2.25%. Orientados a emprendedores informales o pequeños talleres, fomentan la base de la pirámide económica. Por cada 100 soles, 2.25 se destinan a ellos, como semillas que germinan en entornos desafiantes.

Al analizar por tipo de institución, la banca múltiple domina con 367,165 millones de soles, acaparando el 83.67%. Entidades como los principales bancos comerciales manejan la mayor parte del crédito, ofreciendo diversidad de productos. De cada 100 soles en préstamos, 84 se concentran aquí, como un coloso que eclipsa al resto del sector.

Las cajas municipales siguen con 38,153 millones de soles, o el 8.69%, especializadas en financiamiento local y accesible. Por cada 100 soles, 8.7 van a estas instituciones, actuando como aliados cercanos para comunidades fuera de los grandes centros urbanos.

“La situación descrita nos invita a mirar y reflexionar sobre las cifras indicadas, ya que los créditos corporativos y grandes empresas concentran el 36.24%, las pequeñas y microempresas que son la mayor parte del engranaje productivo del país apenas reciben el 19.94% del total de créditos otorgados. Un gran reto para equilibrar el destino del financiamiento con el mayor segmento productivo nacional”, comentó.

Los deudores: el rostro del endeudamiento

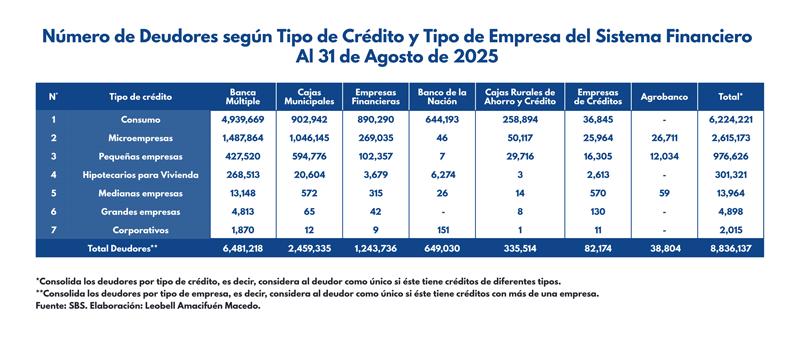

La contraparte humana y empresarial de estas cifras son los 8,836,137 deudores únicos registrados en el sistema, según la SBS.

Es importante aclarar términos: un “deudor” es cualquier persona o entidad que ha contraído un préstamo y lo mantiene activo, no necesariamente moroso. La consolidación por tipo de crédito significa que si alguien tiene varios préstamos del mismo tipo, se cuenta como uno solo en esa categoría, evitando inflar las cifras.

Por su parte, el total único consolida deudores que operan con múltiples empresas, contando cada uno solo una vez. Esto explica por qué el gran total es menor que la suma de categorías, revelando un ecosistema donde la diversificación de deudas es común, como hilos entretejidos en una red. “En total, si sumamos los deudores por categoría sin ajustar por solapamientos, la cifra supera los 10 millones, pero el consolidado único por empresa reduce el conteo, destacando cómo muchos peruanos diversifican sus deudas entre instituciones”, señaló Amacifuén.

El tipo de crédito con más deudores es el de consumo, con 6,224,221 personas registradas. Estos préstamos cubren gastos cotidianos como compras a plazos o tarjetas de crédito, accesibles para el ciudadano promedio. Por cada 100 deudores en el sistema, cerca de 70 corresponden a este rubro, como si fueran las ramas más pobladas de un árbol financiero que sostiene el gasto diario.

En segundo lugar, los créditos para microempresas suman 2,615,173 deudores. Estos están dirigidos a pequeños emprendedores, como vendedores ambulantes o talleres familiares, fomentando la base de la economía informal. Imagina que de cada 100 deudores, 30 provienen de este segmento, actuando como semillas que germinan en entornos de bajo capital.

Los deudores en créditos para pequeñas empresas alcanzan 976,626. Este tipo apoya negocios modestos con necesidades de expansión, como tiendas o servicios locales. Por cada 100 deudores totales, 11 se ubican aquí, representando un puente entre la informalidad y la formalización empresarial en regiones urbanas y rurales.

Los hipotecarios para vivienda registran 301,321 deudores. Estos préstamos a largo plazo permiten adquirir hogares, con la propiedad como garantía. De cada 100 deudores, solo 3.4 corresponden a esta categoría, como cimientos estables pero menos frecuentes en un mercado inmobiliario aún en desarrollo.

Para las medianas empresas, hay 13,964 deudores. Estos créditos impulsan operaciones intermedias, como en manufactura o comercio mediano. Por cada 100 deudores, apenas 0.16 se destinan a este nivel, destacando su escasez relativa en comparación con segmentos más masivos.

Los grandes empresas cuentan con 4,898 deudores. Enfocados en firmas de mayor envergadura, estos préstamos financian proyectos significativos. De cada 100 deudores, solo 0.06 provienen de aquí, como picos altos pero aislados en la montaña del endeudamiento.

Finalmente, los créditos corporativos tienen 2,015 deudores. Dirigidos a conglomerados grandes, cubren necesidades estratégicas a escala. Por cada 100 deudores, 0.02 se asignan a este tipo, reflejando un club exclusivo en el vasto océano financiero.

“El crédito consumo concentra el número de clientes con 6.22 millones y más, pero no domina en monto, los créditos consumo representan el 61.39% de deudores y solo un 23.03% en la cartera total de créditos, es decir muchos clientes y montos pequeños”, subrayó.

Al desglosar por institución, la banca múltiple lidera con 6,481,218 deudores, acaparando el grueso del mercado. Estas entidades, como los grandes bancos comerciales, ofrecen accesibilidad masiva. Por cada 100 deudores, 73 se concentran aquí, como un río principal que arrastra la mayoría del flujo.

Las cajas municipales siguen con 2,459,335 deudores, enfocadas en inclusión local y microcréditos. De cada 100, 28 provienen de estas, actuando como aliados comunitarios en provincias, donde la banca tradicional llega menos.

Las empresas financieras registran 1,243,736 deudores, especializadas en préstamos específicos como para consumo o vehículos. Por cada 100, 14 se ubican en este nicho, destacando su rol complementario en un sistema diversificado.

El Banco de la Nación, como entidad estatal, tiene 649,030 deudores, sirviendo a sectores públicos y rurales. De cada 100, 7.3 corresponden a él, como un puente gubernamental que extiende el crédito a zonas marginadas.

Las cajas rurales de ahorro y crédito suman 335,514 deudores, orientadas al agro y comunidades remotas. Por cada 100, 3.8 provienen de aquí, como raíces que nutren el campo en un país agrícola.

Las empresas de créditos acumulan 82,174 deudores, con un enfoque en financiamiento alternativo. De cada 100, solo 0.9 se destinan a ellas, indicando un segmento pequeño pero vital para opciones no tradicionales.

Agrobanco cierra con 38,804 deudores, dedicado exclusivamente al sector agrícola. Por cada 100, 0.4 corresponden a esta institución, como un canal especializado que irriga el crecimiento rural.

Este panorama, elaborado por Amacifuén Macedo, ilustra una alta concentración en consumo y microempresas, señal de una economía impulsada por el endeudamiento individual y pequeño.

“Con más de 8.8 millones de deudores, el sistema financiero peruano demuestra inclusión, pero también dependencia del crédito para el consumo diario”, concluyó.