Juan Iñoñán Olivera, especialista en microfinanzas, explica cómo la Ley 31143 desplazó a 218 mil peruanos hacia préstamos informales. El “gota a gota” creció del 22% al 35% en dos años, con tasas que ahogan a medio millón de familias.

(*) Artículo publicado en la edición 232 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M232.pdf.

En las últimas semanas el Congreso debatió la Ley N° 31143, conocida como “ley antiusura”, que desde 2021 establece topes a las tasas de interés para proteger a los usuarios de prácticas abusivas. La norma, que faculta al Banco Central de Reserva del Perú (BCRP) a fijar tasas máximas y mínimas cada seis meses, enfrenta críticas por sus efectos adversos en el acceso al crédito formal, especialmente en sectores de bajos ingresos.

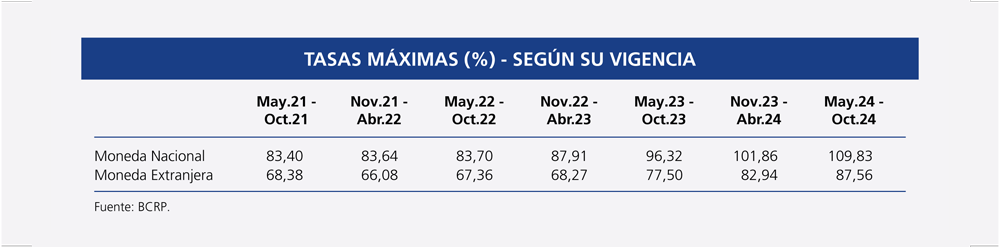

Según Juan Iñoñán Olivera, especialista en microfinanzas, la intervención en las tasas —con un tope anual de 112.98% en moneda nacional hasta abril de 2025— generó un “efecto boomerang”. “Los topes, aunque bien intencionados, desplazaron a miles de peruanos hacia la informalidad, donde enfrentan condiciones aún más peligrosas”, explicó.

Cifras que alarman

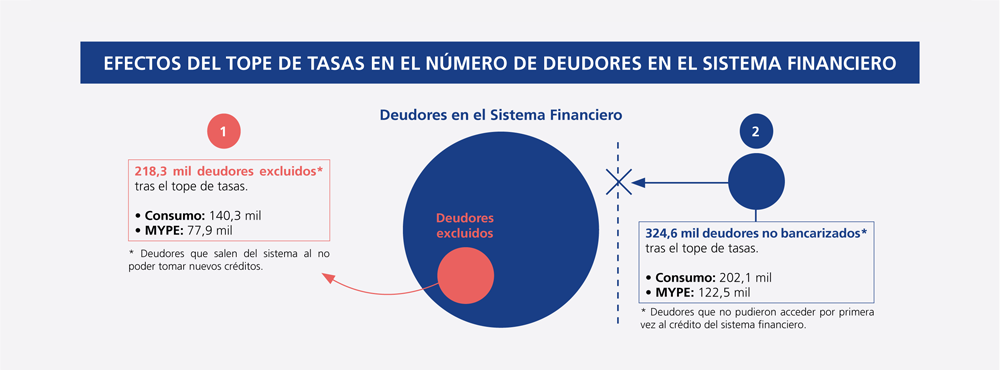

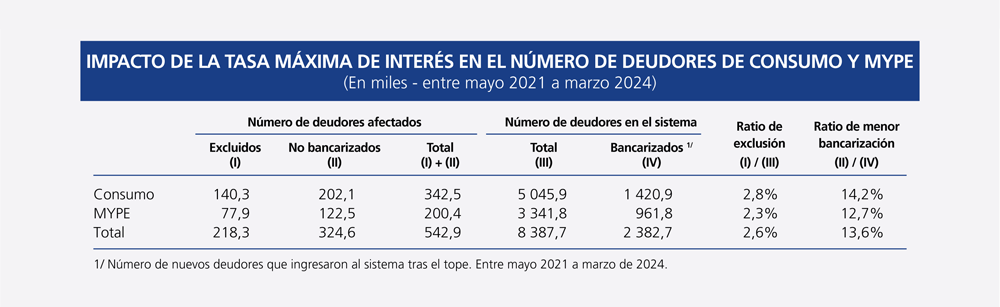

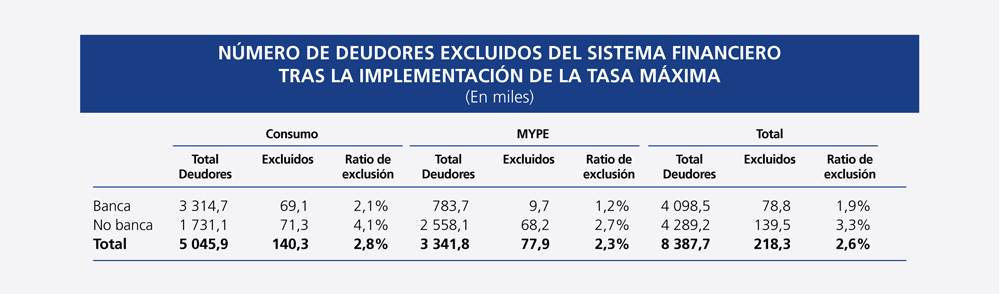

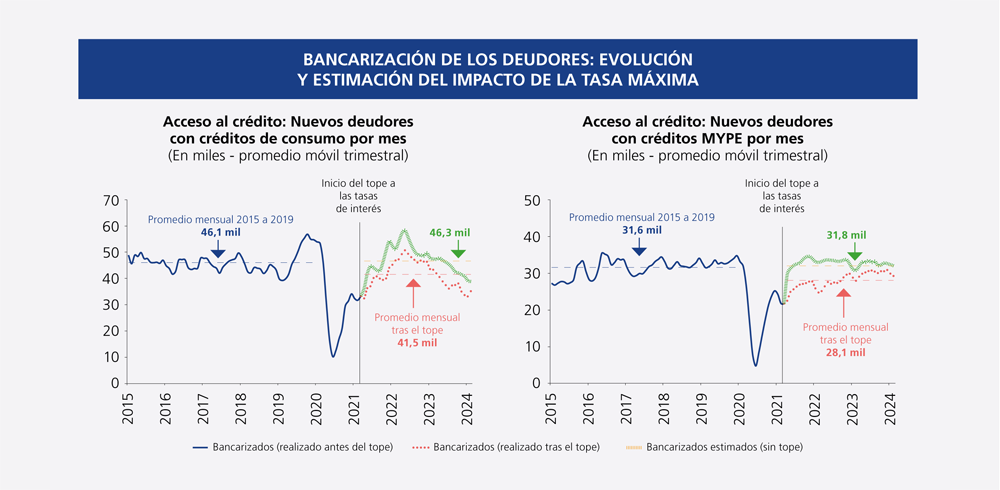

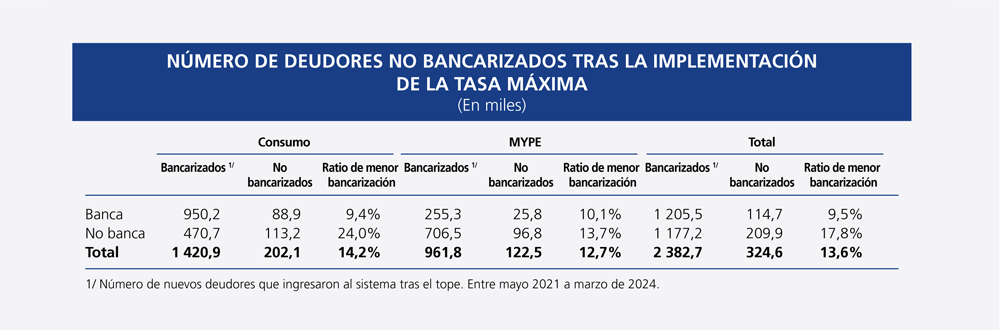

A casi tres años de la implementación de los topes a las tasas de interés en créditos, un informe del BCRP revela un impacto contundente: 542,900 clientes han sido afectados por la medida, ya sea por salir del sistema financiero o quedar excluidos de la bancarización.

“Los datos, publicados en el Reporte de Estabilidad Financiera de mayo de 2024, exponen cómo una norma diseñada para proteger a los usuarios terminó profundizando la desigualdad en el acceso al crédito”, dijo el especialista.

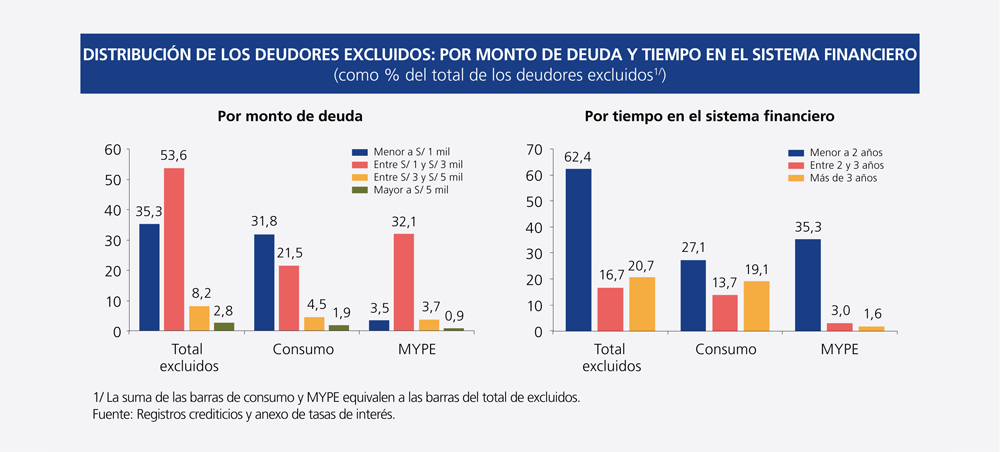

Según el BCRP, el 40% de los afectados (218,300 personas) abandonaron el sistema financiero formal tras la imposición de tasas máximas, mientras que el 60% restante (324,600) nunca logró ingresar. “La mayoría pertenece a segmentos de bajos ingresos o microempresarios informales, quienes, ante la negativa de las entidades reguladas, recurrieron a prestamistas informales”; precisó.

Este fenómeno se refleja en un estudio del Instituto Peruano de Economía (IPE), que estima que, en 2024, 605,000 familias solicitaron créditos informales, sumando un monto total de S/1,780 millones. Esta cifra representa un incremento del 30% frente a los préstamos otorgados por cajas rurales para consumo y microempresas, evidenciando un desplazamiento masivo hacia la ilegalidad.

Créditos que esclavizan

El informe del IPE detalla un hallazgo alarmante: los créditos «gota a gota» —préstamos con pagos diarios y cobrados bajo amenazas— pasaron de representar el 22% del mercado informal en 2022 al 35% en 2024. Esto significa que, actualmente, uno de cada tres préstamos informales en Perú corresponde a esta modalidad, vinculada a bandas delincuenciales.

Las condiciones son brutales: el 49% de los prestatarios paga tasas de interés superiores al 500% anualizado, un porcentaje que se mantiene casi igual al 51% registrado en 2022. “Esto confirma que los topes no redujeron la usura, solo la trasladaron a un mercado sin regulación”, advirtió.

¿Por qué los topes fracasaron? La ley que establece tasas máximas para proteger a las familias de intereses abusivos, pero ignora un principio económico básico: al limitar la rentabilidad de las entidades formales, estas restringieron el crédito a los clientes más riesgosos. “Las microfinanzas, que atendían a informales, tuvieron que priorizar a perfiles con garantías. Los demás quedaron a merced de usureros”, explicó Iñoñán.

El debate sobre la derogación de dicha norma continuará las próximas semanas. Mientras algunos esperan el fin de una norma que, en su opinión, distorsionaba el mercado, otros exigen mecanismos para evitar que la usura se disfrace de “libertad económica”.

Lo cierto es que, como muestran las cifras, la exclusión tiene un costo: para miles de familias, el crédito formal sigue siendo un privilegio inalcanzable. La pregunta ahora es si, sin la ley, el sistema financiero peruano podrá ofrecer soluciones inclusivas o si, por el contrario, la sombra del “gota a gota” se alargará aún más.

Factores clave que determinan las tasas de interés en créditos de microfinanzas

Las tasas de interés en los créditos otorgados por instituciones microfinancieras suelen generar controversia por su nivel elevado. Sin embargo, detrás de estas cifras operan tres factores estructurales que justifican técnicamente su diseño: el costo de fondeo, los gastos administrativos y el riesgo crediticio. Juan Iñoñán Olivera, especialista en microfinanzas, analiza cómo cada uno incide directamente en el precio final que pagan los clientes, especialmente en un país con alta informalidad como Perú.

Costo de fondeo

El costo de fondeo —es decir, los recursos que las instituciones necesitan para otorgar créditos— es el primer eslabón en la cadena que define las tasas. Según la Superintendencia de Banca y Seguros (SBS), la principal fuente de fondeo para las microfinanzas son las “obligaciones con el público”, que representan el 65% de sus recursos. Estas incluyen los ahorros depositados por personas naturales, cuyo costo implica no solo pagar intereses a los ahorristas, sino también cumplir con regulaciones de encaje y liquidez.

Iñoñán Olivera explicó que “en economías con alta informalidad, como la peruana, las alternativas de fondeo —como préstamos interbancarios o emisión de bonos— son hasta un 30% más costosas que en países con mercados formales. Esto se debe al riesgo país y a la percepción de inestabilidad”.

Adicionalmente, el experto destacó que “cada sol prestado tiene un costo que debe cubrirse. Sin un fondeo estable y diversificado, el sistema colapsaría”.

Gastos administrativos

Operar en el segmento de microcréditos implica gastos administrativos significativos, que representan entre el 25% y 35% del total de costos de estas instituciones. Estos incluyen:

Personal especializado: Equipos de evaluación crediticia en zonas rurales o urbano-marginales, donde el 40% de los clientes no tiene dirección formal.

Tecnología: Sistemas para analizar perfiles riesgosos, como software de scoring crediticio adaptado a comerciantes ambulantes o agricultores sin historial bancario.

Servicios tercerizados: Cobranzas, auditorías y seguros, que en regiones como la Amazonía pueden costar hasta un 50% más que en Lima.

“En áreas remotas, el costo de llegar a un cliente puede superar el 20% del monto del préstamo”, precisó.

Un estudio del Instituto Peruano de Economía (IPE) respalda esta afirmación: por cada S/1,000 prestados a un microempresario informal, las entidades destinan S/180 solo a cubrir estos gastos.

Riesgo crediticio

Este es el factor más determinante y complejo. En Perú, el 73% de las microempresas opera en la informalidad, según el INEI, lo que se traduce en falta de historial crediticio, garantías reales o registros contables. Para mitigar este riesgo, las microfinanzas aplican dos estrategias:

1. Metodologías de evaluación cualitativa. “No se trata solo de números”, señaló el especialista. “Analizamos variables como la actividad económica, la experiencia del cliente e incluso la estacionalidad de su negocio. Un agricultor de subsistencia en Cajamarca tiene un riesgo distinto a un vendedor de textiles en Gamarra”, añadió.

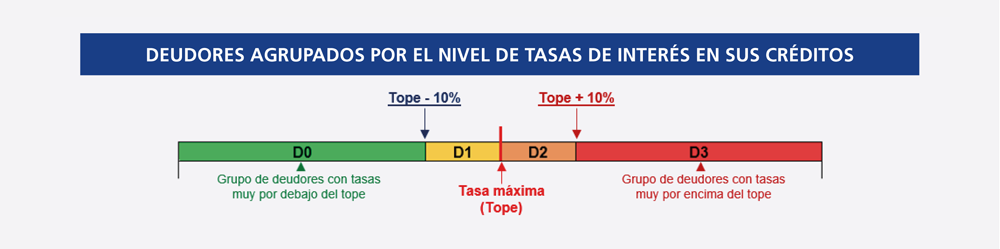

2. Primas por riesgo. Siguiendo el principio financiero de que “a mayor riesgo, mayor tasa”, las instituciones ajustan sus márgenes. El especialista ejemplifica: “Un préstamo a un cliente sin garantías en un sector volátil, como la pesca artesanal, puede tener una tasa del 45% anual, frente al 25% de uno con ingresos estables”.

La combinación de estos factores (costo de fondeo, gastos administrativos y riesgo crediticio) explica por qué las microfinanzas cobran tasas más altas que la banca convencional. Iñoñán critica enfoques simplistas: “La Ley 31143 ignoró esta ecuación. Al imponer topes, 542,900 clientes fueron excluidos entre 2021 y 2024, según el BCRP. La solución está en reducir la informalidad, fortalecer la educación financiera y modernizar las evaluaciones de riesgo”.

Las microfinanzas han desarrollado herramientas específicas para evaluar a clientes informales. “Implementamos visitas domiciliarias y análisis del flujo de caja diario”, detalló. “En muchos casos, la ‘garantía’ es la confianza en la reputación del cliente dentro de su comunidad”.

Panorama regional sobre la aplicación de topes a las tasas de interés

En América Latina, varios países han implementado límites a las tasas de interés en distintos momentos, mientras que otros han optado por eliminarlos debido a sus efectos adversos en el sector financiero.

Aplican topes

Ecuador: Desde 2009, el Banco Central establece techos a las tasas de interés, que han oscilado entre el 9.3% y el 33.9% anual, dependiendo del tipo de crédito. Esta regulación ha restringido el acceso al crédito formal, afectando especialmente a las microfinanzas.

Nicaragua: Desde la Ley de Asociación de Microfinanzas en 2001, se limita la tasa de interés al promedio del sistema bancario. En 2004 se permitió cobrar comisiones, lo que generó mayor opacidad en los costos de financiamiento.

Bolivia: En 2013, el gobierno impuso un límite a las tasas de interés para créditos productivos y de vivienda social, lo que provocó una contracción en la oferta de crédito para otros segmentos, especialmente para microempresas y PYMEs.

Colombia: Ha mantenido un techo a las tasas de interés (llamado “tasa de usura”), ajustado periódicamente por la Superintendencia Financiera. Esta regulación ha generado controversia sobre su impacto en la inclusión financiera.

Paraguay: En 2021, el Congreso aprobó una ley que establece un tope del 30% anual a las tasas de interés para créditos. Como resultado, varias entidades financieras han restringido la colocación de préstamos a sectores de alto riesgo.

Eliminaron topes

Chile: Hasta 2013 existía un límite a las tasas de interés, pero fue eliminado debido a que restringía el acceso al crédito formal. Posteriormente, el mercado se reguló con medidas de transparencia y competencia.

El Salvador: En el pasado aplicó controles a las tasas de interés, pero estos fueron flexibilizados para fomentar la competencia entre entidades financieras.

Los límites a las tasas de interés han generado una reducción en la oferta de crédito formal, afectando especialmente a personas de menores ingresos y a microempresas, que suelen representar un mayor riesgo para los prestamistas.

En general, la evidencia sugiere que los límites a las tasas de interés pueden generar exclusión financiera si no se diseñan con criterios adecuados que permitan el acceso a crédito sin afectar la sostenibilidad del sistema financiero.