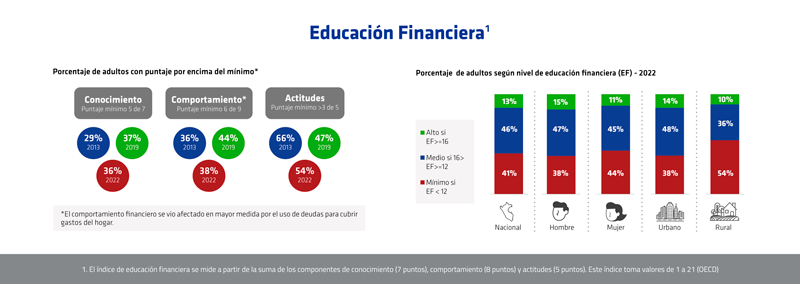

El 46% de la población peruana cuenta con un nivel medio de educación financiera y un 13% tiene un nivel adecuado; pero aún hay un 41% que carece de capacidades financieras, revela la tercera Encuesta Nacional de Capacidades Financieras, desarrollada por la Superintendencia de Banca, Seguros y AFP (SBS) y la CAF – Banco de Desarrollo de América Latina, presentada en la inauguración de la Semana Mundial del Ahorro 2023 que se celebró en el mes de marzo.

La encuesta tiene como objetivo conocer los niveles de conocimientos, actitudes y comportamientos de los peruanos con relación a temas financieros, así como identificar cambios producidos respecto a los años 2013 y 2019.

Esta fue realizada por Ipsos-Perú en el año 2022 e incluyó a peruanos a partir de los 18 años de todos los niveles socioeconómicos en zonas urbanas como rural. Cabe precisar que la encuesta se basó en la metodología de la Organización para la Cooperación y el Desarrollo Económico (OCDE) y que se trata de una iniciativa que forma parte de la Política Nacional de Inclusión Financiera.

Los resultados fueron distintos en aspectos como conocimientos, comportamientos y actitudes financieras respecto a la realizada en el año 2019.

Así, mientras el nivel de conocimiento financiero se mantuvo similar, el nivel de comportamiento financiero registró un retroceso y se observaron avances con relación a las actitudes financieras.

Conocimientos financieros

Con relación a los conocimientos financieros, la encuesta mostró que solo el 21% de los peruanos fue capaz de realizar un cálculo de interés simple. Por el contrario, el 56% entiende el concepto de diversificación de recursos económicos, el 82% la relación de riesgo-rentabilidad y el 84% el concepto de inflación.

En cuanto al comportamiento financiero, el 54% de los peruanos realiza acciones de planificación financiera y el 42% ahorró dinero en los últimos 12 meses.

Asimismo, el 85% reconoció que sus ingresos no le alcanzaron para cubrir sus gastos, al menos alguna vez en el último año; señalándose a la deuda dentro y fuera del sistema financiero, al uso de ahorros, el recorte de gastos, otro trabajo y la ayuda de familiares y amigos, entre las principales estrategias para aliviar dicha situación.

También, la encuesta permitió identificar el nivel de conocimiento, uso y elección de los servicios financieros. La cuenta de ahorro fue el producto financiero más conocido por los peruanos (69% de los adultos), seguido por las billeteras móviles (50%) y la tarjeta de crédito (49%).

Si bien en la encuesta del 2019 no se consideró a la billetera móvil, la del 2022 muestra la gran aceptación que ha tenido este producto financiero en los últimos años.

Por otro lado, el porcentaje de adultos que eligió un producto financiero a partir de una comparación o búsqueda de información creció de 56% a 60% entre el 2019 y 2022.

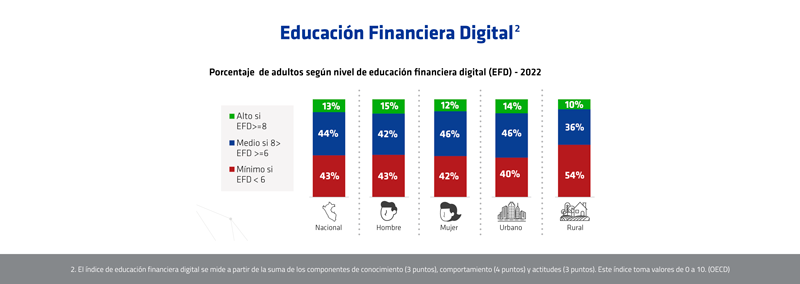

Toma de decisión

Asimismo, el consejo de familiares y amigos mantiene su influencia (40% en el 2019 y 42% en el 2022) al momento de elegir un producto financiero. Sin embargo, otras estrategias que incrementaron su relevancia fueron la revisión de portales de comparación de precios, tasas y tarifas y la publicidad en redes sociales, con el 21% y 18%, respectivamente.

Respecto a la educación financiera digital, se evidenció que el 42% de los adultos peruanos verifica que los productos financieros sean provistos por entidades reguladas cuando adquieren un producto en línea.

Asimismo, solo el 23% cambia con frecuencia las contraseñas en los portales que usa para compras en línea y sus finanzas personales.

Pero, destaca que el 67% desconfía de las redes WiFi-públicas para realizar sus transacciones en línea y que el 85% no comparte información personal en línea (como en redes sociales), lo que resulta fundamental para evitar ser víctimas de fraudes.

Continuar esfuerzos

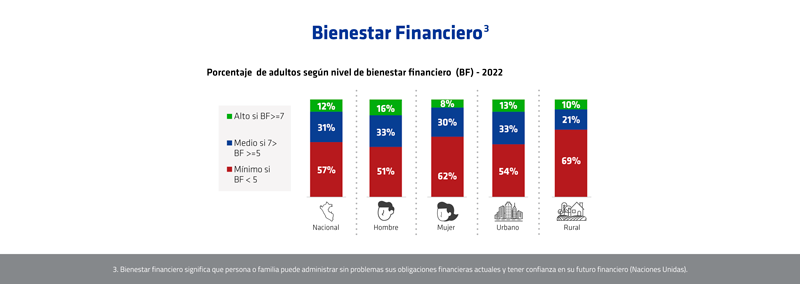

Mariela Zaldívar, superintendenta adjunta de Conducta de Mercado e Inclusión Financiera de la SBS, afirmó que la inclusión financiera permite que las personas y empresas accedan a los beneficios que ofrece el sistema financiero formal.

Es decir, las familias pueden acumular ahorros para alcanzar sus metas o para ser utilizados en momentos de necesidad; los pequeños emprendedores pueden acceder a créditos para hacer crecer sus negocios; y, las personas y empresas pueden acceder a seguros para proteger sus activos, precisó.

Señaló que situaciones lamentables como las acaecidas en los últimos días, producto de los fenómenos climatológicos, ponen en evidencia la necesidad de continuar con los esfuerzos de buscar que más peruanos mejoren sus niveles de educación financiera para acceder responsablemente a productos y servicios financieros que se ajusten a sus necesidades y los proteja de riesgos.

En este contexto, dijo que la educación financiera se constituye en la primera línea de defensa del consumidor financiero, porque permite la toma de decisiones financieras informadas y responsables, que garanticen un uso adecuado de los productos y servicios financieros, y generar en la población un mayor bienestar. Así, la educación financiera contribuye con una inclusión financiera responsable.