Para el 2028, el BCR espera dotar al sistema de pagos peruano de una serie de servicios e instrumentos de pago, innovadores e interoperables, respaldados por infraestructuras seguras, eficientes y accesibles.

A la visión del Banco Central de Reserva (BCR) de ser reconocido como una institución autónoma, modelo de institucionalidad, con elevada credibilidad, que mantiene la confianza de los peruanos en la moneda nacional, se le ha agregado un nuevo derrotero: el desarrollo de los pagos digitales en el Perú.

El BCR, que a su vez es el regulador y supervisor del sistema nacional de pagos, se ha propuesto tomar acciones para que, en el 2028, aumente la adopción de los pagos digitales en la población y se reduzcan las barreras de la inclusión financiera, según el documento “CBDC: Promoviendo los pagos digitales en el Perú”, publicado por la autoridad monetaria.

Al término de dicho plazo, el BCR espera dotar al sistema de pagos local de una serie de servicios e instrumentos de pago, innovadores e interoperables, respaldados por infraestructuras seguras, eficientes y accesibles.

La meta del BCR no solo es ambiciosa, sino que, de llegarse a alcanzar, puede tener impactos sobre el crecimiento y la disminución de la desigualdad. La explicación de cómo se llega a esta conclusión la brinda el Distinguished Professor of Economics de Rutgers University, Roberto Chang.

El economista peruano señala que un país con muchas fricciones para que la población sea incluida en el sector financiero llevará a que pocos tengan acceso al crédito. Con ello, menos emprendedores y empresas podrán producir, lo que generará un crecimiento bajo de la economía y, por ende, aumentará la desigualdad.

Contrariamente, a medida que exista un mayor desarrollo del sistema financiero y que haya una mayor inclusión financiera, habrá más gente que tenga acceso al crédito, en consecuencia, se generará un crecimiento más alto y, a su vez, una mayor equidad, subraya Chang.

Así, las acciones que el BCR desplegará para fortalecer el ecosistema de pagos estarán enfocadas en fortalecer las regulaciones en este ámbito, desarrollar y modernizar las infraestructuras existentes, así como fortalecer la coordinación y difusión con el sector público y privado en temas vinculados con el desarrollo del sistema de pagos.

Ámbito regulatorio

Dentro de las alternativas para el desarrollo de los pagos digitales que el BCR evaluará, en el ámbito de la regulación, destaca la revisión del marco legal y regulatorio como, por ejemplo, de la Ley de Pagos y la Ley de Dinero Electrónico, además de otras, con la finalidad de mejorar el acceso, seguridad, competencia, interoperabilidad e innovación del sistema de pagos.

De acuerdo con el BCR, esta revisión de la legislación será clave para determinar las condiciones legales necesarias para implementar la banca abierta y emitir la Moneda Digital del Banco Central (CBDC, por sus siglas en inglés).

Asimismo, como parte de las acciones del marco legal, el regulador del sistema de pagos evaluará la oportunidad de nuevas regulaciones para reforzar la interoperabilidad, desarrollar la banca abierta (‘open finance’) en el Perú, promover la transparencia, sobre todo del mercado de tarjetas de pago, así como regular a los proveedores de este servicio.

Sobre el particular, el año pasado, el BCR dio una serie de pasos como la emisión del Reglamento de Interoperabilidad de los Servicios de Pago provistos por los Proveedores, Acuerdos y Sistemas de Pagos y el Reglamento de los Acuerdos de Pago con Tarjetas.

Infraestructura de pagos

En el ámbito de la infraestructura de pagos, el BCR tiene mapeado 4 alternativas clave para soportar la adopción de pagos digitales.

La primera está referida a la modernización de la plataforma de Liquidación Bruta en Tiempo Real (LBTR), administrado por el BCR, para incorporar mejoras en sus funcionalidades, horarios de operación, acceso, resiliencia cibernética, seguridad y tecnología.

Esta modernización de la plataforma de pagos de alto valor tiene por finalidad fortalecer la seguridad, eficiencia y escalabilidad de las operaciones y promover la interoperabilidad.

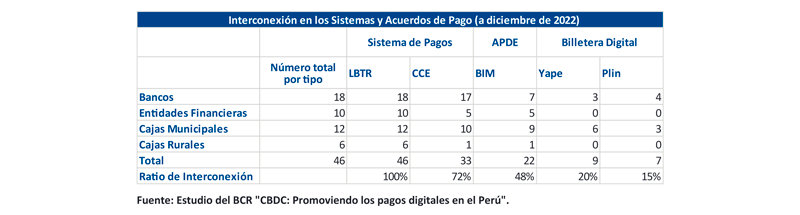

La segunda alternativa está asociada con evaluar las barreras y los límites de acceso y uso de los servicios de la Cámara de Compensación Electrónica (CCE), de propiedad de los bancos, las cuentas bancarias y los acuerdos de pago con dinero electrónico.

El año pasado, el BCR realizó una encuesta del sector para explorar las barreras que limitan el desarrollo del dinero electrónico en el país.

Como tercera alternativa, el BCR plantea evaluar la implementación de una plataforma pública de pagos minoristas, desarrollada por su institución, en la que todos los proveedores de servicios de pagos minoristas estén interconectados para facilitar una interoperabilidad total.

Además, en el eventual caso de que esta se implemente, estará habilitada para que las familias puedan transferir a costo 0 o muy bajo, señala el Banco Central.

Sobre el futuro de esta plataforma, Ljubica Vodanovic, socia de Vodanovic Legal, sostiene que es el plan B del BCR en caso los proveedores de esquemas de pago inmediato no se pongan de acuerdo para interoperar.

‘Amenaza’ que es muy creíble si se toma en cuenta que, el año pasado, el BCR informó a través de Normas Legales que una delegación de 7 representantes del ente emisor viajó a la India para reunirse con representantes del Banco de Reserva de la India (RBI), la Corporación Nacional de Pagos de la India (NPCI) y participantes de la Plataforma Interfaz de Pagos Unificado (UPI), para observar ‘in situ’ el funcionamiento operativo de esta plataforma.

La cuarta alternativa, por la que el BCR recibe asistencia técnica del Fondo Monetario Internacional (FMI), es la evaluación de una CBDC, a fin de facilitar el acceso de la población no bancarizada a los pagos digitales y complemente los medios de pago existentes.

A decir del BCR, la emisión de una moneda digital puede respaldar la eficiencia de los pagos, reducir los costos del manejo de efectivo, promover la competencia y la innovación, mejorar el mecanismo de transmisión monetaria y fortalecer la estabilidad financiera.

Coordinación y difusión

Entre las alternativas para fortalecer la coordinación y difusión, el BCR ha establecido la realización de foros para discutir temas relacionados con el desarrollo del sistema de pagos junto con los sectores público y privado.

También considera como opción la coordinación con otras autoridades para abordar temas en común como banca abierta, transparencia del mercado, inclusión financiera, infraestructuras digitales, y confidencialidad y protección de la información.

Además, contempla coordinaciones con el Ministerio de Economía y Finanzas (MEF) y otros actores del sistema de pagos para promover la digitalización de los pagos del Gobierno a las personas, como el caso de las transferencias monetarias.

¿Por qué le interesa?

Aunque la pregunta pueda parecer obvia, es necesario detallar los desafíos que enfrenta el Perú en materia de inclusión financiera, para evitar políticas erradas como leyes que buscan proteger de la usura a los usuarios que desconocen la operatividad del mecanismo de precios y la verdadera problemática de la población.

De acuerdo con la investigación del BCR: “CBDC: Promoviendo los pagos digitales en el Perú”, el país, al igual que varios de sus pares de la región, aún está en la transición de una economía basada en el efectivo a una orientada en los pagos digitales.

Sobre la base de la Encuesta Nacional de Hogares (Enaho), el BCR precisa que el 87,4% de la población adulta usa efectivo para adquirir bienes y servicios, sin tomar en cuenta que este genera costos para la sociedad en términos de tiempo, logística para su distribución y almacenamiento, y alto uso para realizar transacciones en actividades ilegales, entre otros.

El BCR argumenta que el efectivo continúa siendo el principal medio de pago para las transacciones minoristas a causa de la existencia de fricciones que impiden el desarrollo de los pagos digitales.

Entre estas, y desde la perspectiva del consumidor, destaca el uso reducido de los pagos digitales, bajo nivel de inclusión financiera, sector informal amplio, baja alfabetización financiera, costos altos de los servicios financieros y de la conectividad, costos no percibidos del efectivo, entre otros.

Por el lado de los comercios, enumera el bajo nivel de aceptación de los pagos digitales, la dificultad para entender a cabalidad las diferentes tecnologías de pago, combinación de altos costos de los servicios de pago y bajos niveles de transacciones; y, la preferencia por el anonimato de los pagos en efectivo, en parte, con fines de evasión tributaria.

En el ámbito de la oferta de servicios de pago, detalla la falta de interoperabilidad entre los esquemas de pago, la dificultad para identificar modelos de negocio rentables e inclusivos; y, la concentración de los canales del sistema financiero en la capital.

“Es necesario resolver estos desafíos para alcanzar un mayor uso de los pagos digitales entre la población, especialmente la no bancarizada; servicios de pago a bajo costo; mayor confianza en el sistema financiero; interoperabilidad entre esquemas de pago minoristas; y, mayor competencia para promover la innovación”, concluye el BCR.