Con 37 cooperativas rentables de 233, un 25% de morosidad y 400 mil deudores exclusivos en zonas rurales, el sector Coopac logró su primer margen operativo positivo desde 2022. Ahora deberá demostrar que puede convertir inclusión financiera en sostenibilidad.

(*) Artículo publicado en la edición 239 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M239.pdf

Tras años en terapia intensiva, el sistema de cooperativas de ahorro y crédito (Coopac) , según cifras de la SBS, por primera vez desde 2022 un margen operativo neto positivo de S/24,3 millones al agosto de 2025, una reversión histórica tras haber cerrado 2024 con pérdidas de S/164,5 millones.

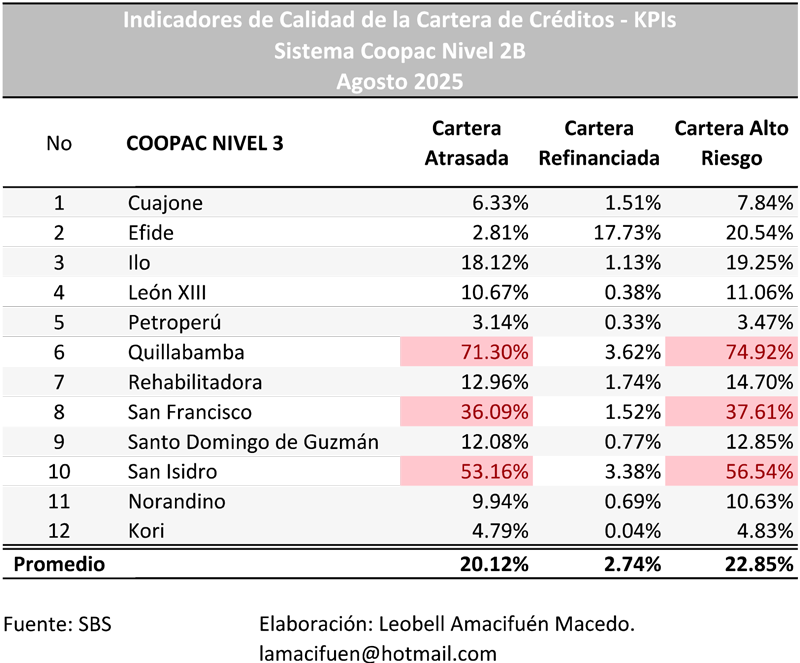

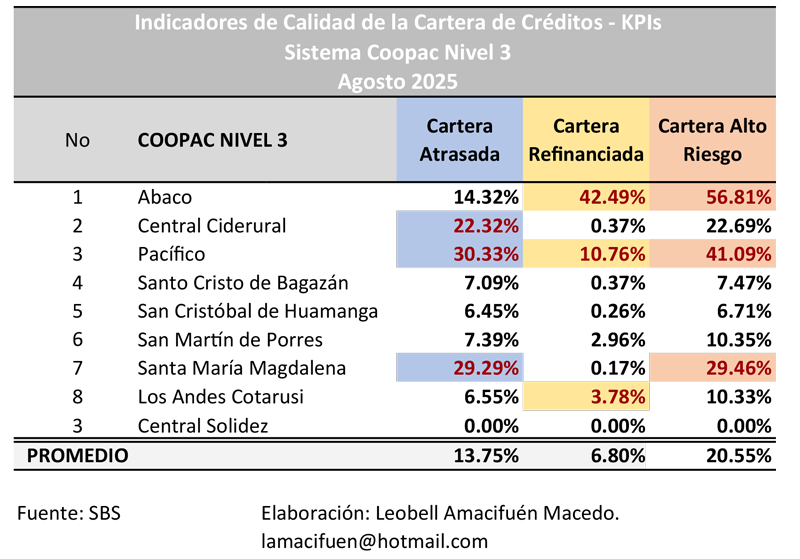

Sin embargo, la recuperación es frágil: solo 37 de 233 cooperativas registran utilidades, y el riesgo de sobreendeudamiento, la morosidad en alza (25%) y la baja rentabilidad (ROA de 0,3%) siguen siendo talones de Aquiles de un sistema que, pese a todo, crece en socios (10% anual) y en cobertura social.

“El desarrollo de nuestra gente en provincia es el núcleo del desarrollo del país. Si el sistema cooperativo crece, el Perú crece”, afirmó Mario Zambrano, superintendente adjunto de Cooperativas de la SBS, durante la 13.ª Convención de Cooperativas de Ahorro y Crédito organizada por la Fenacrep.

Crecimiento con inclusión, pero sin rentabilidad

El sistema ya atiende a 2,9 millones de socios, de los cuales 1,5 millones son depositantes. Más del 85% de la cobertura está fuera de Lima, lo que convierte a las Coopac en la única fuente de financiamiento formal en zonas rurales. Más de 400 mil deudores son exclusivos del sistema cooperativo, lo que equivale a 43% del total y evita que estos peruanos recurran a la informalidad financiera.

El crecimiento está liderado por las Coopac Nivel 2A, que representan el 51% del total de entidades y han sido el “motor del sistema”, según Zambrano. Estas cooperativas, con activos entre S/3,2 y S/172 millones, han aumentado su patrimonio en 16% interanual, principalmente por capitalización de depósitos. “Esa es la esencia del sistema cooperativo, su diferencia con otros modelos financieros. La capitalización de depósitos ha incorporado cerca de S/400 millones al patrimonio en los últimos tres años”, subrayó Zambrano.

Legislación

La SBS ha aplastado el cronograma de límites regulatorios hasta 2026, lo que da oxígeno a las Coopac para recomponer sus balances. Pero esto no significa relajo: el aplazamiento viene acompañado de una supervisión intensiva, con 127 visitas presenciales hasta setiembre, 82 de ellas en provincias. Es la mayor intervención in situ desde 2022.

“Nuestra meta es darle la vuelta al sistema cooperativo cada dos años. Antes se hacían 17 visitas al año para más de 250 cooperativas; era imposible conocer la realidad. Ahora sí estamos cerca y seguiremos en esa línea”, aseguró Zambrano.

Además, se viene una ola regulatoria para 2026:

• Nuevo reglamento de sobreendeudamiento: obligará a evaluar la capacidad real de pago de los socios antes de otorgar créditos.

• Reglamento de liquidez: incorporará mejores prácticas y planes de contingencia.

• Canales digitales: se reglamentarán por primera vez cajeros coresponsales, banca móvil y billeteras digitales, con foco en ciberseguridad.

• Consejero independiente: se evaluará su inclusión en el Consejo de Administración de Coopac Nivel 3 y 2B para fortalecer el gobierno corporativo.

“Un consejero independiente, con conocimiento técnico y voz crítica, puede ayudar a equilibrar las decisiones y elevar el nivel de gestión”, explicó Zambrano.

Riesgos: morosidad, liquidez y cultura cooperativa

La morosidad alcanzó el 25% en agosto, el nivel más alto en tres años. El riesgo de liquidez es crónico: las Coopac captan depósitos a corto plazo y prestan a largo plazo, una brecha estructural que ya ha quebrado a varias entidades.

“La morosidad está precisamente en crédito de consumo y en Mype. Se dio una subida de precios en los alimentos y piden reestructuración de deudas, otros dejan de pagar”, advirtió José Luis Rabines, gerente general de la Fenacrep.

Además, el 38% de los deudores son rurales y el 66% mujeres, segmentos vulnerables que requieren educación financiera y productiva. Fenacrep reconoce que varias cooperativas han sobrepasado sus provisiones, especialmente en Lima y en cooperativas cerradas (de trabajadores de una sola empresa).

“Hay cooperativas que no tienen mucha predisposición al crédito de consumo ni a las Mypes porque la morosidad creció y superó los colchones de provisiones”, señaló Rabines.

Digitalización y acceso al BCR

La SBS gestiona ante el BCRP y el MEF que las Coopac accedan a instrumentos de bajo riesgo como letras del Tesoro o certificados de depósito. Esto permitiría mejorar la gestión de liquidez y romper “paradigmas institucionales”.

“Si una cooperativa tiene excedentes, ¿por qué no colocarlos en instrumentos seguros del Banco Central? Eso fortalecería la gestión de liquidez y daría más alternativas al sistema cooperativo”, expresó Zambrano.

Rabines, por su parte, celebró que ya dos cooperativas tienen cuenta corriente en el BCR y que la billetera digital gremial WalleTON —ya operativa en Coopac Norandino y en pruebas en otras cinco— permite colocar excedentes de liquidez a 4,25% anual, por encima de la banca comercial.

“El Banco Central está pagando 4,25% y el riesgo ahí es cero. Eso es seguro para los depósitos y nos da una alternativa real de liquidez”, dijo Rabines.

Fusiones y perspectivas

La SBS publicó una norma de incentivos para promover fusiones voluntarias entre cooperativas. Fenacrep ya identifica tres procesos en conversación.

“Si se dan las fusiones, tendríamos cooperativas más fuertes, más sólidas. El socio tiene más beneficios, volúmenes de crédito más grandes, otro tipo de servicios sociales, no solo lo financiero”, indicó Rabines.

El sistema aún no genera valor para el accionista: el ROEA es negativo (-7%) y solo 3 de cada 10 cooperativas son rentables. La inclusión financiera no es sinónimo de sostenibilidad, y la cultura cooperativa —con socios que no participan ni entienden los estados financieros— sigue siendo un lastre.

“El sistema cooperativo no es el mismo que hace veinte años, y dentro de cinco tampoco lo será. Necesitamos una cultura de cambio permanente, con conciencia de los riesgos que asumimos y una gestión basada en información y control”, concluyó Zambrano.

Para 2026, la apuesta es digitalización + gobierno corporativo + educación financiera. Si las Coopac no logran convertir la inclusión en rentabilidad, el sistema podría estancarse pese al crecimiento nominal. El reto no es solo crecer, sino hacerlo sin quebrar.