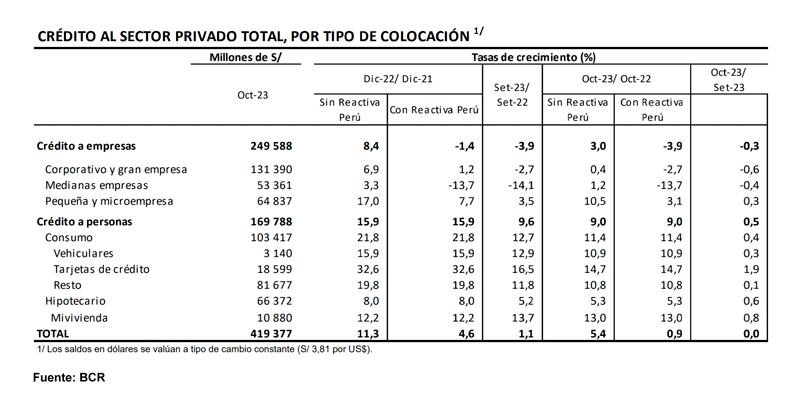

El crédito destinado a las personas creció 9% en octubre, mientras que el crédito a las empresas cayó en 3,9%. Sin Reactiva Perú, el crédito a las empresas habría registrado un crecimiento de 3%, reportó el Banco Central de Reserva (BCR).

El crédito al sector privado -que incluye préstamos otorgados por bancos, financieras, Cajas Municipales y rurales y cooperativas-, registró un crecimiento interanual de 0,9% en octubre, menor al avance de 1,1% en septiembre, informó el Banco Central de Reserva (BCR).

Sin embargo, el resultado de octubre fue mejor que los de agosto (0,7%) y julio (0,1%), pero por debajo de lo reportado en junio, mayo y abril (1%, 1,8% y 2,7%, respectivamente).

El resultado interanual de octubre correspondió a una tasa de crecimiento nula en el mes. Si se excluye el saldo de las colocaciones del Programa Reactiva Perú, el crédito al sector privado habría registrado un crecimiento de 5,4% en términos interanuales en el mes.

El crecimiento interanual del crédito destinado a las personas se ubicó en 9% en octubre (9,6% en el mes previo). Por su parte, en el mes la tasa de variación interanual del crédito a las empresas se mantuvo negativa en 3,9%.

Por monedas, la tasa de crecimiento interanual del crédito al sector privado en soles fue de 0,2% en octubre, que es explicada por el aumento del crédito a las personas (9,6%), que contrarrestó la reducción del crédito a las empresas (7,5%).

Empresas

La magnitud de la caída interanual del crédito a las empresas se mantuvo en 3,9% en octubre, lo que corresponde a una caída de 0,3% en el mes.

Si se excluyese el saldo de las colocaciones del Programa Reactiva Perú, el crédito a las empresas habría registrado en octubre un crecimiento de 3% en términos interanuales.

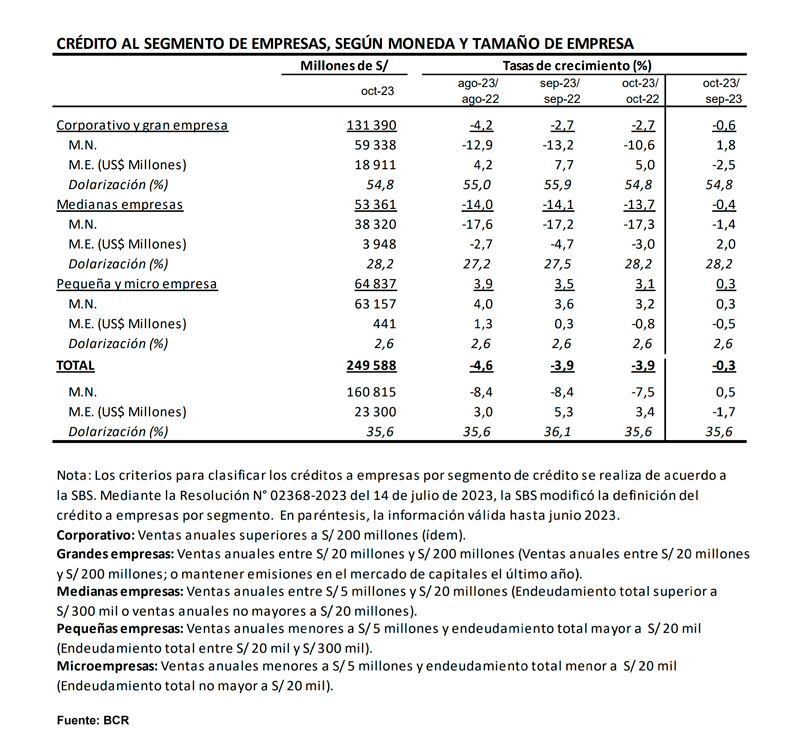

El saldo del crédito del segmento de corporativo y gran empresa disminuyó 2,7% interanual, que corresponde a una caída mensual de 0,6%. Esta categoría representa el 52,6% del saldo de crédito de las Sociedades Creadoras de Depósitos otorgado a las empresas.

Por su parte, el crédito a medianas empresas registró una caída interanual de 13,7%, que corresponde a una tasa de variación mensual negativa de 0,4%, explicada por el menor crédito en soles (caída de 1,4% mensual) y cuyo efecto fue atenuado por el mayor crédito en dólares (aumento de 2% mensual).

Por su parte, el crédito a las micro y pequeñas empresas (Mypes) registró un crecimiento interanual de 3,1% y una tasa de variación mensual de 0,3%.

Personas

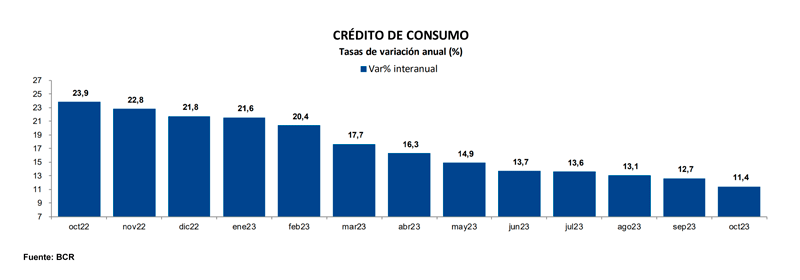

El crédito a personas registró una tasa de crecimiento interanual de 9%, mientras que su tasa de crecimiento mensual fue 0,5%. Dentro de este segmento, el crédito de consumo registró una tasa de crecimiento interanual de 11,4%, que corresponde a una variación mensual de 0,4%.

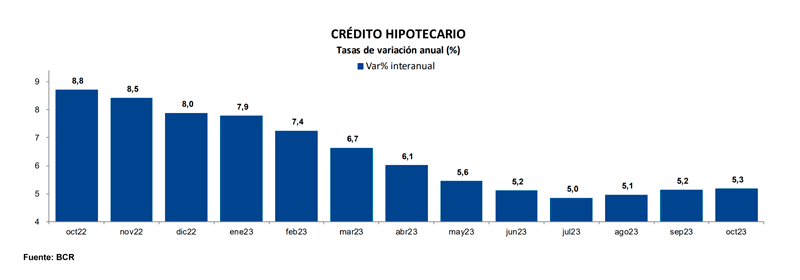

Por su parte, la tasa de crecimiento interanual del crédito hipotecario fue 5,3% en octubre.

Dentro del segmento de consumo, el crédito vehicular presentó un crecimiento interanual de 10,9% (12,9% en septiembre) y una ratio de dolarización de 10,1%. Los créditos asociados a tarjetas aumentaron 1,9% mensual y registraron una ratio de dolarización de 12,7%.

De otro lado, el crecimiento interanual del resto de créditos de consumo se desaceleró de 11,8% en septiembre a 10,8% en octubre.

En cuanto al crédito hipotecario, la tasa de crecimiento interanual fue de 5,3%. El coeficiente de dolarización de estos créditos se redujo a 8,2% en octubre.

Con información al 22 de noviembre, la mayoría de las tasas de interés activas en soles disminuyeron en lo que va del trimestre. Así, luego de reducirse la tasa de interés de referencia a 7% en noviembre, esta se ubica en el mismo nivel que en octubre del 2022.

En el caso de los segmentos de créditos a empresas y personas, las tasas de interés tuvieron incrementos variados en función tanto de la distinta percepción de riesgo de los deudores como de la estructura de costos de cada línea de negocio.

Liquidez

La liquidez del sector privado aumentó 0,2% en octubre y, con ello, su tasa de crecimiento interanual se elevó a 0,2% (0% en septiembre).

La liquidez se incrementó 0,2% en el mes debido a un incremento del circulante (0,1%) y de los depósitos a la vista (1,8%).

Por un lado, la liquidez en soles creció 0,2% en octubre, que se explica por el aumento del circulante (0,1%), de los depósitos a la vista (1%) y los depósitos de ahorro (0,3%). Ello fue atenuado por la caída de los depósitos a plazo (0,7%) y los depósitos por Compensación por Tiempo de Servicios (CTS) en 3,2%.

Por su parte, la liquidez en moneda extranjera se elevó 0,1% en el mes, lo cual se reflejó en un mayor saldo de depósitos a la vista (2,9%), mientras que, por el contrario, los depósitos de ahorro, a plazo y CTS se redujeron (caídas respectivas de 1,7%, 1,8% y 2,8%).

El coeficiente de dolarización del crédito al sector privado se redujo a 23,8% en octubre.

Pasivos externos

En octubre, los pasivos externos de la banca disminuyeron en US$4 millones. Por componentes de plazo, los pasivos de corto plazo aumentaron en US$27 millones mientras que los pasivos de mediano y largo plazo de la banca se redujeron en US$31 millones.

Para las empresas bancarias, la ratio de pasivos externos sobre crédito total al sector privado fue de 12,5% en octubre del 2023. Se observa que este coeficiente ha permanecido en un nivel aproximado de 13% desde inicios de año.

Esto refleja un menor apalancamiento de la banca con el exterior y una mayor proporción de fondeo más estable, tal como depósitos. Sin embargo, durante el 2022 y en el primer trimestre del presente año, la ratio se incrementó por el mayor aumento relativo de los pasivos externos en moneda extranjera.

Asimismo, esta definición incluye tanto los pasivos externos en moneda extranjera como los emitidos en moneda nacional por entidades financieras en el exterior. Los pasivos externos en soles ascienden a S/5.519 millones; mientras que, los pasivos externos en dólares, a US$9.875 millones.

Ahorro

El saldo de ahorro en el sistema financiero aumentó 0,1% en octubre, con lo que se registra un crecimiento interanual de 4,1%. Este incremento mensual se explica por el mayor patrimonio de los fondos mutuos (0,9%).

Asimismo, en octubre, los índices bursátiles locales tuvieron resultados poco favorables: el índice principal (SP/BVL Peru General) y el índice selectivo (SP/BVL Lima-25) disminuyeron con respecto al mes anterior en 3,2% y 4,6%, respectivamente.

En octubre, la participación de las inversiones externas dentro del portafolio de inversiones de las Administradoras de Fondos de Pensiones (AFP) se redujo a 39% y la participación de las inversiones domésticas se elevó a 61%.

La participación de los depósitos en entidades financieras domésticas y de los valores de renta fija locales se elevó, respectivamente, a 4,4% y 34,9% en el mes.

Por otro lado, la contribución de los valores de renta variable se redujo a 22,9%. El coeficiente de dolarización total de la cartera de inversiones disminuyó de 54,5% a 53,5%.