Por Cesar A. Novoa, consultor y especialista en microfinanzas

El reciente análisis comparativo sobre la gestión financiera y administrativa de Alternativa y CRAC Los Andes, dos instituciones clave en el sector microfinanciero peruano, revela datos fundamentales sobre su desempeño entre 2020 y 2024. Este informe pone en evidencia sus fortalezas, debilidades y oportunidades de mejora, destacando su impacto en la rentabilidad, eficiencia operativa y sostenibilidad financiera.

Ingresos y la eficiencia operativa

Alternativa logró un crecimiento sostenido en sus ingresos financieros hasta alcanzar S/ 68,052 en 2023. Sin embargo, en 2024 sufrió una contracción del -7%, atribuible posiblemente a una reducción en la demanda crediticia con una estrategia conservadora en la colocación de créditos.

En contraste, la CRAC Los Andes mostró una notable recuperación desde la caída de ingresos en 2021, logrando S/ 130.031 en 2024 con un crecimiento promedio interanual del 8,7%. Esto evidencia una sólida capacidad para captar clientes y mejorar su eficiencia operativa.

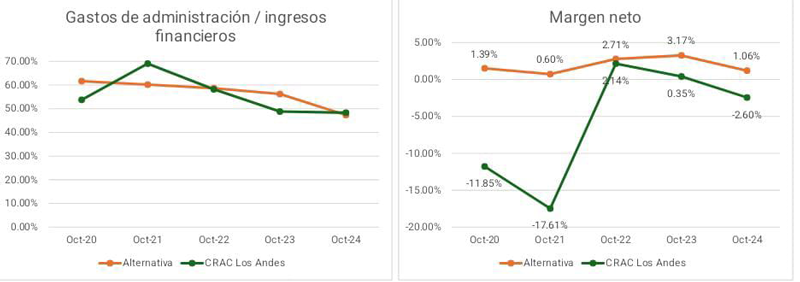

En cuanto al control de costos, Alternativa mantiene una clara ventaja, con gastos administrativos equivalentes al 35% de sus ingresos en 2024, destacándose como una institución eficiente. Por su parte, la CRAC Los Andes presenta una estructura más pesada, con gastos administrativos que representan el 48% de sus ingresos, lo que refleja un desafío en la optimización de costos.

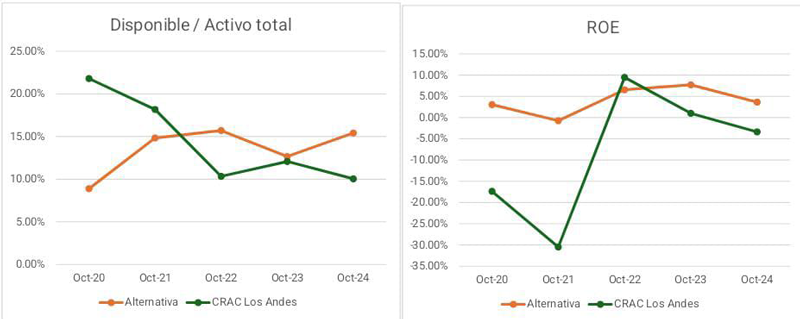

Rentabilidad y gestión del riesgo

El margen financiero neto de Alternativa alcanzó un máximo de S/ 41,102 en 2023, pero experimentó una contracción a S/ 30,885 en lo que va del 2024 debido al incremento en provisiones y la caída en ingresos.

En cambio, CRAC Los Andes registró un crecimiento anual promedio del 11% en su margen financiero neto, alcanzando S/ 64,343 en 2024.

Respecto a la calidad de la cartera, Alternativa adoptó una estrategia preventiva incrementando sus provisiones en un 83% en 2024, lo que refleja un esfuerzo por reducir riesgos de morosidad futuros.

Mientras que CRAC Los Andes, en cambio, optó por un enfoque reactivo, con un aumento del 53% en sus provisiones, lo que sugiere la necesidad de fortalecer sus políticas de recuperación y cobranza.

Resultados netos

Alternativa ha mantenido una rentabilidad constante, alcanzando S/ 2,157 en 2023, aunque cayó a S/ 668 en lo que va del 2024 debido a los choques externos. Por otro lado, la CRAC Los Andes mostró una notable capacidad de recuperación, pasando de pérdidas de S/ 11,319 en 2020 a utilidades netas de S/ 454 en 2024.

Ambas instituciones han demostrado fortalezas complementarias. Alternativa se distingue por su control de costos y una gestión preventiva de riesgos, mientras que CRAC Los Andes sobresale por su resiliencia y capacidad de expansión.

Sin embargo, Alternativa enfrenta el desafío de diversificar sus ingresos y CRAC Los Andes necesita optimizar su estructura de costos y adoptar políticas más preventivas en la gestión de riesgos.

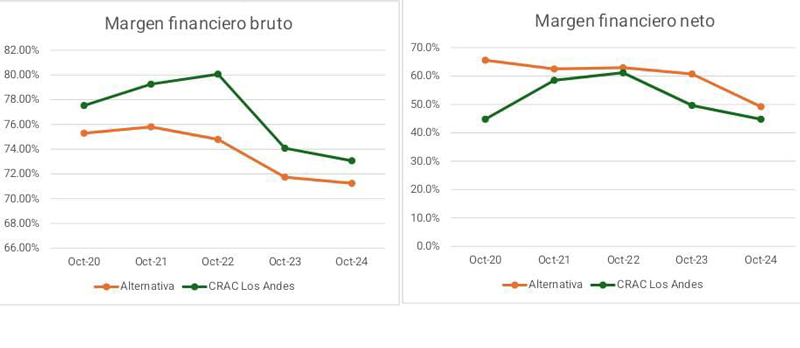

Por otro lado, Caja Los Andes muestra un menor gasto financiero comparados con sus ingresos, debido a ello cuenta con un mayor margen financiero.

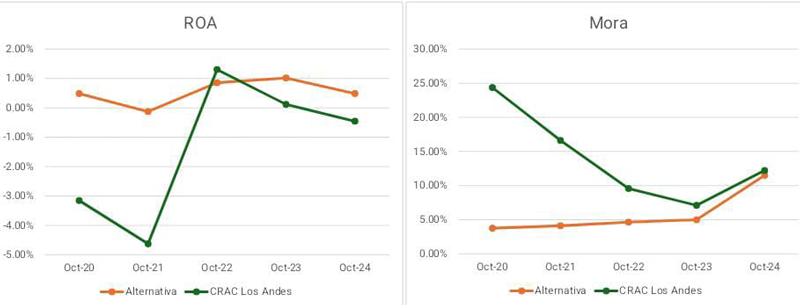

Respecto del nivel de provisiones, Alternativa presenta un menor gasto, con lo cual obtiene un margen financiero neto mayor, esto alineado a los indices de morosidad, donde Alternativa muestra un menor indicador durante los último 5 años.

A nivel de eficiencia en gastos administrativo respecto de los ingresos Alternativa muestra un comportamiento más estable sin embargo ligeramente mayor respecto de Caja Los Andes.

Lecciones

El desempeño de estas instituciones destaca la importancia de combinar eficiencia operativa con estrategias de crecimiento y recuperación. Mientras Alternativa prioriza la estabilidad y el control de riesgos, CRAC Los Andes apuesta por el crecimiento a pesar de los desafíos.

Este análisis pone de relieve el potencial del sector microfinanciero peruano para enfrentar contextos adversos y fortalecerse mediante la toma de decisiones estratégicas basadas en datos.