La volatilidad política se ha vuelto tan intensa que ha contaminado las perspectivas de crecimiento de la economía peruana, y los factores políticos están empezando a pesar más en la calificación de riesgo crediticio de Perú, declara a Microfinanzas Jaime Reusche.

(*) Artículo publicado en la edición 222 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M222.pdf.

Entrevista por Luis Hidalgo Suárez

La calificación de riesgo crediticio soberano del Perú se ha venido deteriorando en los últimos años. En abril pasado, 2 de las 3 calificadoras más importantes redujeron la calificación y la perspectiva de Perú (ver recuadro), respectivamente, mientras que Moody’s Investors Service anunciará su nueva calificación en el segundo semestre del presente año.

En enero del 2023, Moody´s mantuvo la calificación de Perú en Baa1 (vigente desde septiembre del 2021 cuando la redujo desde A3), pero cambió la perspectiva de estable a negativa. ¿Cómo está ahora el panorama?

Hay varios aspectos a considerar y, en algunos de ellos, Perú está mejor que en el 2023, pero en otros el panorama está más complicado. Uno es que la situación política es distinta hoy.

A inicios del 2023, Perú enfrentaba conflictos sociales que habían paralizado parte de la actividad productiva en el sur del país y estaba aún la incertidumbre de si un sector de la población iba a insistir con el tema de una asamblea constituyente para cambiar la Constitución. Esos riesgos ya no están presentes hoy, aunque persisten riesgos sociales que ya son un factor constante en el perfil crediticio del Perú.

De otro lado, la economía está recuperándose, rebotando (después de la caída de 0,6% en el 2023), pero de una manera muy débil. Se ha perdido ese dinamismo económico que caracterizaba al Perú y la volatilidad política se ha vuelto tan intensa que claramente ha contaminado las perspectivas de crecimiento de la economía del país.

¿Cómo se ha dado esa contaminación?

La volatilidad política está inhibiendo a la inversión, tanto doméstica como extranjera, y está paralizando el ciclo de inversiones mineras que son de largo plazo.

Los inversionistas prefieren no venir al país porque tienen la incertidumbre de que si invierten en un proyecto a 4 años pueden tener un conflicto social o político en el corto plazo, especialmente porque vienen las elecciones generales del 2026.

Además, el manejo fiscal se está complicando a raíz de la debilidad económica.

¿Cuándo emitirá Moody´s su nueva calificación de riesgo crediticio de Perú?

No tenemos una fecha, pero nuestra intención es resolver el tema de la perspectiva negativa (de la calificación vigente) en la segunda mitad del año porque buscamos tener un poco de más visibilidad de cómo reaccionan a la economía y las cuentas fiscales.

¿La revisión será de la perspectiva actual (negativa) o de la calificación misma (Baa1)?

Será sobre ambas, vamos a ver si la volatilidad política que se está teniendo va a pesar sobre la perspectiva o sobre la calificación, es decir, evaluaremos si la perspectiva se debe mantener en negativa o volver a estable con la misma calificación o con otra calificación que incorpore lo que podría pasar en el 2026 (elecciones generales), que es el otro tema que nos preocupa a raíz del ruido y toda la volatilidad política que hemos visto hasta ahora.

Factores

¿Qué factores serán determinantes en la nueva calificación crediticia de Perú?, ¿pesarán más los económicos o los políticos?

Los factores políticos son cualitativos y difíciles de medir debido a que dependen de qué tanta percepción de incertidumbre y riesgo se tiene sobre hacia dónde van dirigidas las políticas económicas del país. A eso hay que añadir la preocupación de que Perú ha venido perdiendo una fortaleza importante que se refleja en que la clase política ya no hace tanto caso a los técnicos y a las instituciones económicas fuertes que mantiene el Perú.

¿Puede explicar esto último?

Los técnicos, los buenos economistas e instituciones económicas fuertes del país, están empezando a perder su voz o el peso que tenían antes. Esto es extremadamente preocupante ya que es uno de los factores cualitativos que pesan sobre la calificación de riesgo crediticio del país y en su perspectiva.

Por otro lado, tenemos los factores cuantitativos que indican cómo viene recuperándose la economía después de un año 2023 muy malo y cómo reaccionan las cuentas fiscales. Pero los factores cualitativos (políticos) están empezando a pesar más en la calificación crediticia de Perú.

A pesar de la turbulencia política, la fortaleza fiscal de Perú se ha mantenido, los niveles de déficit fiscal y de la deuda pública son relativamente bajos, pero se están deteriorando poco a poco. De seguir empeorando, ¿llevarían a una nueva rebaja en la calificación de Perú?

Mucho del deterioro de ambos indicadores se debe a los efectos de la pandemia de la COVID-19, pero no diría que ha habido un deterioro en la parte fiscal de Perú, es más que nada un estancamiento, y se está complicando el manejo fiscal porque no hay dinamismo económico.

Déficit fiscal

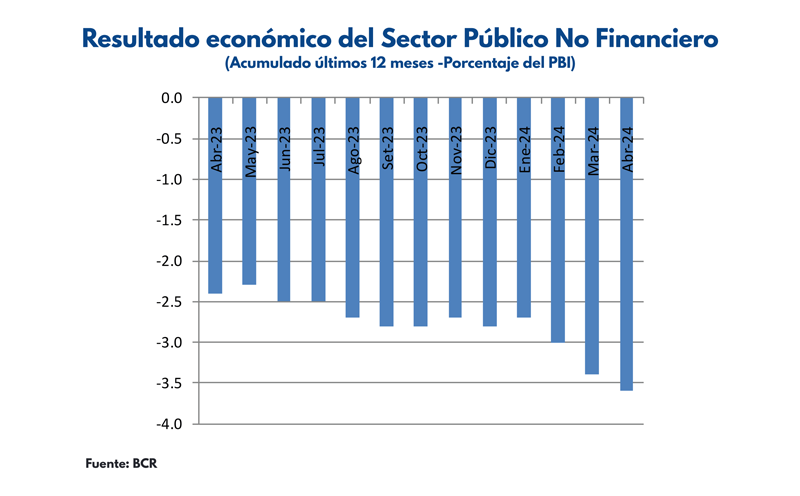

El Ministerio de Economía y Finanzas (MEF) acaba de elevar la meta de déficit fiscal para este año de 2% a 2,5% del Producto Bruto Interno (PBI) y mantuvo la deuda pública en 33,5% del PBI. ¿Qué proyecciones tiene Moody´s sobre estas variables?

Las proyecciones actualizadas del MEF son adecuadas, consideramos que el déficit fiscal va a estar este año en torno al 2,5% del PBI. Este cambio de meta es prudente porque el punto de partida no es el 2,4%, meta que se previó para el 2023, sino el 2,8% con el que se cerró el año pasado. Entonces, consolidar la brecha fiscal de 2,8% a 2,5% es prudente, en un momento en el que la recuperación económica sigue tenue y frágil.

¿Moody´s ve factible que el déficit y la deuda pública converjan hacia el 2026 al 1% y 30% del PBI, respectivamente, como se esperaba inicialmente?

Si algo tiene el Perú es credibilidad fiscal, es uno de los pocos países que ha tenido un manejo fiscal muy prudente y eso siempre ayuda a darle el beneficio de la duda a los buenos técnicos que tiene el país y a sus instituciones económicas.

Consideramos que la referida trayectoria es creíble, pero depende mucho de la parte política y de cómo se resuelvan las próximas elecciones generales.

Volviendo a los factores cuantitativos que afectan a la calificación crediticia de Perú, ¿cuáles considera que van a pesar en la próxima revisión de esta por parte de Moody´s?

Los factores cuantitativos tienen que ver con cómo evoluciona la economía. En el primer trimestre de este año se ve una recuperación económica suave, pero en marzo se registró una nueva contracción (-0,28%). Se espera que el rebote del PBI deba mejorar y ser más fuerte en la segunda mitad del año.

También estaremos observando cómo reaccionan las cuentas fiscales porque el 2023 cerró con 2,8% del PBI de déficit fiscal y, a raíz de la debilidad económica, en el primer trimestre de este año el déficit ha seguido creciendo (a 3,6% del PBI a abril) y se vuelve complicado lograr la meta fiscal para este año, incluso la meta revisada, de 2,5% del PBI, si no se tiene un rebote más fuerte de la economía.

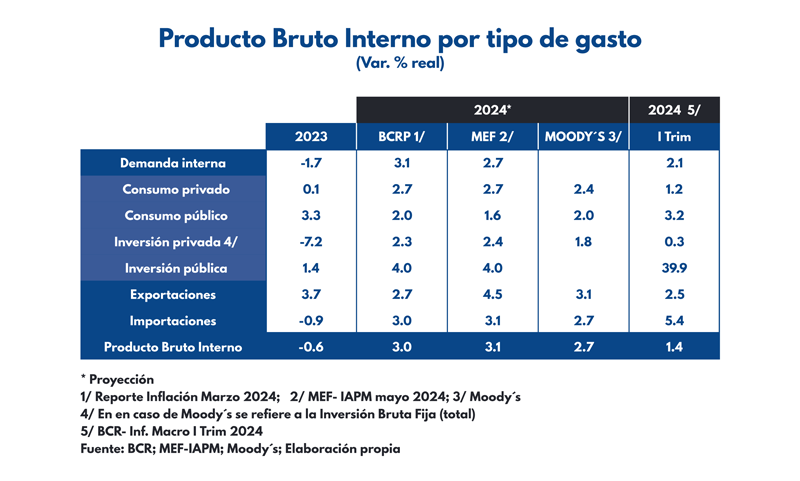

Si se lograra un crecimiento del PBI de 3,1% para este año, como proyecta ahora el MEF, ¿abonaría para una mejor calificación crediticia de Perú por parte de Moody´s?

En Moody´s proyectamos una tasa de crecimiento de la economía peruana de 2,7% para este año, que es una cifra que la establecimos hace ya unos meses. En ese momento veíamos una recuperación débil de la economía peruana y hasta ahora sigue siendo débil (en el primer trimestre) por lo que, si se alcanzara un crecimiento de 3,1% este año, eso indicaría que tanto el consumo como la inversión privada se han recuperado mejor de lo esperado y sería un argumento a favor, indicaría que la economía está reaccionando de manera más favorable.

Inestabilidad política

¿De qué va a depender que la inversión y consumo privados se recuperen a un mayor ritmo del que proyecta Moody´s?

No estamos viendo mejoras en la inversión en lo que va del año, lo cual tiene que ver con la confianza empresarial que está muy afectada por la volatilidad política. Ahí es importante que el Gobierno opte por un manejo más profesional de las políticas públicas a través del gabinete ministerial, de los ministerios.

Eso es algo que se ha debilitado, en los gobiernos anteriores se tenía un equipo mucho más técnico en los ministerios que daba continuidad al manejo de las políticas públicas. Eso se ha perdido y es un factor cualitativo que preocupa.

¿Cómo está afectando la inestabilidad política a la calificación crediticia de Perú, considerando que ésta básicamente mide la capacidad de pago del país?

Si bien la calificación crediticia evalúa la habilidad del Gobierno para poder pagar sus deudas y cumplir con sus compromisos, así como la solvencia del Estado, hay un aspecto que también influye mucho sobre la calificación y es la fortaleza institucional. Siempre hemos dicho que hay una dicotomía muy marcada en Perú donde hay instituciones débiles, pero instituciones económicas fuertes.

Y estas últimas eran las que llevaban el manejo profesional de la economía y de las cuentas fiscales, y tenían un peso muy importante en cómo se manejaba el país. Eso se está debilitando y es por eso por lo que estamos viendo este deterioro en la calificación crediticia de Perú.

La rebaja de la calificación de Perú en el 2021 tuvo que ver con este factor porque ya estábamos viendo en el gobierno de Pedro Castillo cómo los nombramientos políticos le estaban restando fuerza a las instituciones económicas.

¿Hay riesgo de que Perú pierda su grado de inversión en el corto plazo considerando que la calificación de Moody´s está 3 peldaños por encima del nivel mínimo?

No, no vemos ese riesgo en el corto plazo porque mucho de lo que se espera vaya a pasar de acá al 2026 ya está dado. Tenemos un entorno económico débil, un manejo fiscal complicado y un entorno político muy volátil. Todo eso no va a cambiar y ya está incorporado en la calificación de Perú, por eso no vemos que haya un riesgo de perder el grado de inversión en el corto plazo.

¿Cómo está afectando a los bancos, empresas y a la población del país la rebaja de la calificación crediticia de Perú y de su perspectiva?

Sin duda los afecta. Antes Perú tenía una mejor calificación y eso le daba peso a las empresas y bancos del país para atraer flujos de inversión, capital y crédito, lo cual se traducía en tasas de interés mucho más bajas en el mercado doméstico para la población cuando toma préstamos y se endeuda.

También se traducía en un mayor dinamismo de la economía del país porque las empresas podían captar más créditos e invertir, y eso creaba más empleo formal de calidad. Y tenía un efecto multiplicador incluso en el sector informal.

Crecimiento

Las cifras oficiales prevén un crecimiento del PBI de 3,1% en este año, según la última actualización del MEF. ¿Qué tasa proyecta Moody´s?

Proyectamos un crecimiento de la economía peruana de 2,7% para este año, una cifra algo menor que las que proyectan el Banco Central de Reserva (BCR) y el MEF debido a que todavía vemos un rebote relativamente débil de la economía peruana en la primera mitad de este año.

¿Qué estaría ocasionado ese crecimiento débil en la primera mitad de este año?

La debilidad de la inversión y el hecho de que la confianza no se recupera. Proyectamos un crecimiento de la inversión privada para este año de 1,8%, todavía muy tenue, y un crecimiento del consumo privado de 2,4%.

¿Ven factible que se concreten las proyecciones de crecimiento de la economía peruana para este año? ¿Ya sea 3,1% según el MEF o 2,7% según Moody´s?

Nuestra visión era que en la primera mitad de este año iba a verse un rebote de la economía, sobre todo porque se tenía una base de comparación relativamente baja (el PBI cayó 0,4% y 0,5% en el primer y segundo trimestres del 2023, respectivamente) debido a los efectos negativos de las protestas, en la primera mitad del año pasado, y que, en la segunda mitad del 2024, veríamos un crecimiento del PBI. Sin embargo, la debilidad observada en el primer trimestre de este año nos empieza a generar ciertas dudas.

¿Cómo ven el panorama para el empleo en Perú en este año?

Sí vemos una recuperación del empleo en el Perú este año por efecto de la comparación con una base baja y por una recuperación sobre todo del sector agropecuario, de la agroexportación que es un gran generador de empleo.

Entonces, prevemos una recuperación del empleo en los sectores primarios a despecho del tenue crecimiento del PBI, pero la gran pregunta es qué pasará en los sectores no primarios cuyos crecimientos los vemos bastante débiles.

Inversión

Un componente importante de la inversión privada es la inversión minera. El Poder Ejecutivo confía en que se den inversiones en 7 proyectos por unos US$5.600 millones este año, pero no son nuevas y grandes inversiones. ¿Qué perspectivas ven para la inversión minera en Perú este año?

Efectivamente, el énfasis está en expansiones de inversiones mineras que generan algo de rebote en la inversión de este sector, pero nada importante.

La inversión en este sector tiene un efecto multiplicador muy importante en otros sectores y el hecho de que no haya nuevos proyectos mineros grandes, a despecho de los buenos precios que tienen los minerales, tiene que ver mucho con la incertidumbre política.

A mediano plazo, Perú debería crecer a más de ese 3% que se proyecta para este año para mover la rueda del desarrollo, ¿De qué factores depende?

Depende del impulso de la inversión minera para crear el chispazo que despierte a la inversión privada no minera que tiene un peso mucho mayor en la inversión total.

Pero el chispazo lo da la inversión minera ya que estimula muchos sectores para hacerlos caminar, y luego estos sectores ya pueden por sí mismos tomar más viada. El impacto de ello en la actividad económica del país es enorme.

La pobreza aumentó en Perú a 29% en el 2023. ¿Qué perspectivas para este año tiene Moody´s sobre esta variable?

Va a depender mucho de cómo se presente el crecimiento de la economía y qué sectores empujan ese crecimiento. Nuestra expectativa era, en efecto, que la pobreza iba a aumentar en el 2023. Los resultados más o menos están en línea con lo que teníamos proyectado.

No hemos hecho un estimado de cuál va a ser el impacto este año del crecimiento de la economía en la pobreza, pero debería de reducirla siempre que se siga acelerando la tasa de crecimiento del PBI a más de 3%. Todavía es temprano para hacer una estimación.

Cuentas fiscales

¿Qué proyectan en cuanto a los ingresos tributarios para este año?

Tenemos como proyección que los ingresos tributarios de Perú crecerán 8,1% este año en términos nominales.

Considerando que ese crecimiento sería más por los buenos precios de los minerales (cobre), ¿qué se debería hacer con esos ingresos tributarios extraordinarios? No se ha restituido el Fondo de Estabilización Fiscal (FEF), por ejemplo.

Si es que se dan ingresos tributarios extraordinarios, estos deberían ayudar primordialmente a reducir un poco el déficit fiscal. Ahorrar los ingresos no va a generar mucha rentabilidad mientras los intereses que se están pagando por la deuda pública han aumentado considerablemente. Es mejor para el perfil crediticio del país que menos deuda pública se acumule a esas altas tasas de interés.

¿Cuál debería ser el objetivo principal en cuanto a gasto público para este año?

Es indispensable profesionalizar y mejorar la eficiencia de la gestión del gasto público porque muchas iniciativas terminan en gasto improductivo. No siempre tener un mayor gasto público es mejor; a veces tener un menor gasto, pero de calidad, tiene un mayor impacto sobre la economía y los ingresos de los contribuyentes si es un gasto eficiente.

Esas medidas de gasto que salen del Congreso de la República y de múltiples sectores que generan un desorden en el manejo del gasto público no llegan a ser un gasto efectivo y no permiten coordinar bien las políticas públicas. Es indispensable articular bien estas últimas y el enfoque del gasto público.

¿No es un riesgo para la calificación crediticia soberana que los municipios puedan ahora endeudarse aun cuando no cumplan las reglas fiscales, pero cuentan con calificaciones crediticias favorables?

Es indispensable que eso se maneje con mucha prudencia y se restrinja la capacidad de endeudamiento de los municipios en general, sobre todo de aquellos que no cuentan con un servicio civil de alta calidad ya que, de lo contrario, puede llevar a generar riesgos fiscales importantes. Desde nuestro punto de vista, siempre es necesario mantener la prudencia.

¿Pone en riesgo la calificación crediticia de Perú los apoyos financieros del Poder Ejecutivo a Petroperú?

Lo bueno es que el MEF y el BCR mantienen buenos registros de cuáles son los pasivos (contingentes) de las entidades públicas, pero sí es un tema preocupante. Este tipo de gasto es improductivo, le resta capacidad de gasto al Gobierno para servicios públicos, educación, salud e infraestructura. Lo vemos con preocupación, pero confiamos en que el MEF, con voluntad política, va a poder manejar el tema.

¿El manejo de deuda de los municipios y Petroperú pueden poner en riesgo la calificación crediticia del Perú?

Es un riesgo que existe, pero los montos todavía son relativamente acotados en comparación con los que vemos en otros países. Es un elemento más que puede generar un desorden en el erario. Lo hemos visto en muchos países. La idea es contener eso y que se resuelva porque, si no, se puede volver un mal precedente.

Las rebajas de las agencias de calificación de riesgo crediticio

El 25 de abril del presente año, Standard & Poor’s (S&P) Global Ratings bajó la calificación crediticia soberana de largo plazo en moneda extranjera de Perú a ‘BBB-’ desde ‘BBB’ y su calificación de largo plazo en moneda local a ‘BBB’ desde ‘BBB+’. La perspectiva de dichas calificaciones de largo plazo las mantuvo en ‘estable’.

La rebaja de la calificación crediticia de Perú por parte de S&P Global Ratings se debe, en resumen, a que “la incertidumbre política limita el crecimiento” de la economía del país.

Con esta rebaja, Perú bajó al último peldaño de lo que se conoce como grado de inversión dentro de la calificación de esta agencia, que es el nivel en el que el pago de la deuda y obligaciones del país es confiable. Una rebaja más colocaría la calificación de Perú en grado especulativo, lo cual significa que ya no hay confianza en el pago de sus obligaciones.

“La perspectiva estable incorpora nuestra expectativa de una recuperación moderada del PBI real, mientras que la deuda neta del Gobierno general continúa aumentando, pero se mantiene por debajo del 30% del PBI durante el período 2024-2027. Asumimos que la credibilidad de la política monetaria de Perú y su sólida posición externa seguirán siendo fortalezas de las calificaciones”, indicó S&P.

En abril pasado, Fitch Ratings mantuvo en ‘BBB’ la calificación de Perú a largo plazo, tanto en moneda local como extranjera, pero con una perspectiva negativa.

Señaló como factores de riesgo para la calificación los altos niveles de incertidumbre política, al menos hasta las próximas elecciones generales del 2026, y un deterioro marcado de la gobernanza, entre otros.

También advirtió 2 riesgos adicionales para la deuda pública, las complicaciones derivadas de los retiros de los fondos privados de pensiones tras la aprobación del séptimo por parte del Congreso de la República, que podría tener algún impacto en los mercados financieros internos y sumarse a las presiones fiscales a largo plazo; y, el apoyo financiero que está recibiendo Petroperú por parte del Estado.

Sin embargo, destacó que Perú mantiene un grado de deuda pública menor en comparación con sus pares de la región y espera que la deuda del Sector Público No Financiero retorne a un nivel de 33,8% del PBI para fines del presente año, similar al del 2022.

La calificación de riesgo crediticio de Perú por parte de Fitch se ubica a 2 peldaños de perder el grado de inversión, según su escala de calificaciones.