El retorno a la bicameralidad del Congreso de la República y la reelección de congresistas abren un camino hacia una mayor estabilidad a mediano plazo de Perú y, por ello, se ha venido superando el shock adverso de confianza que ha afectado al país en los últimos años, declara a Microfinanzas Jaime Reusche.

(*) Artículo publicado en la edición 226 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M226.pdf.

Entrevista por Luis Hidalgo Suárez

Moody’s mantuvo la calificación de riesgo soberano de Perú (en Baa1) y mejoró la perspectiva de esta desde negativa a estable. En su reporte explica que lo primero obedece a la ejecución de reformas que han mitigado las preocupaciones sobre la institucionalidad del país. ¿Cuáles son esas reformas?

Los elementos que están detrás de esta decisión son principalmente la reforma que establece el regreso a la bicameralidad del Congreso de la República y a la reelección de legisladores, lo cual es un elemento en la relativa estabilidad política que se ha logrado.

Esto ha coincidido con la percepción de que la economía ha comenzado a rebotar (recuperarse) y se viene superando el shock adverso de confianza que afectó las decisiones de inversión.

¿Puede explicar esto último?

Hay 2 consideraciones. Una es que había mucha preocupación en que el shock (negativo) de confianza que sufrió Perú podía ser cuasi permanente y más persistente; eso lo hemos visto en varios países de la región que enfrentaron un choque similar, las condiciones económicas se deprimieron fuertemente y les fue muy difícil salir de esa situación.

En el caso de Perú, hay elementos que indican que, en el corto plazo, a raíz de la relativa estabilidad política temporal y de la reforma política señalada, se abre un camino hacia una mayor estabilidad a mediano plazo y, por ello, se ha venido superando el shock adverso de confianza.

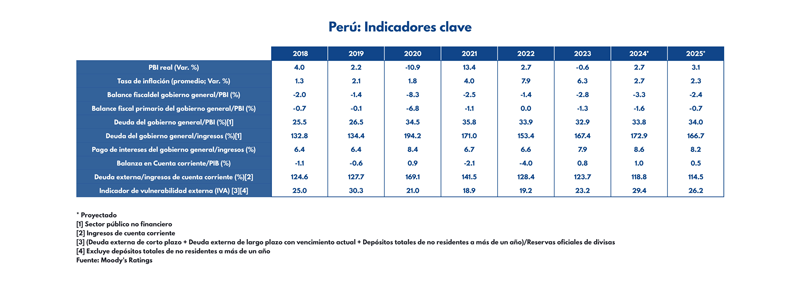

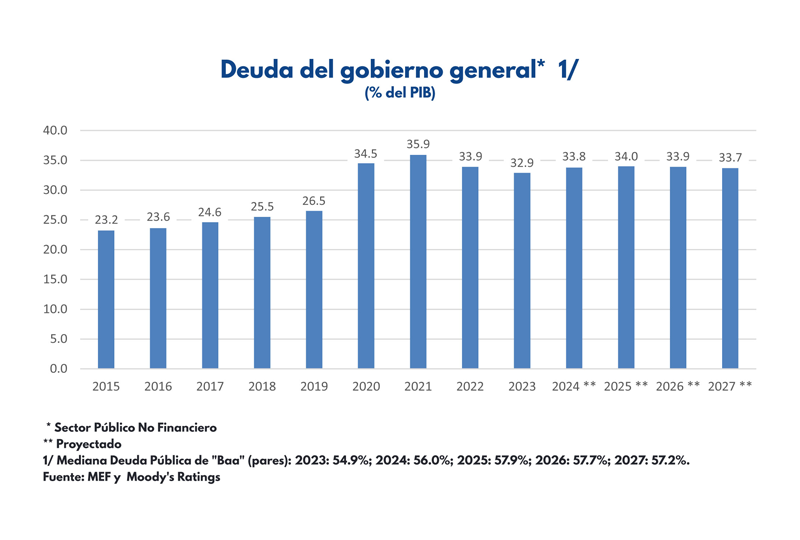

Un segundo aspecto, algo más complejo, se refiere a que, a lo largo de los años, Perú construyó un enorme espacio fiscal por el buen manejo de las políticas macro fiscales; ahora se ha estado cediendo una buena parte de ese espacio fiscal (aumento del déficit y de la deuda); pero, a despecho de ello, el lugar de Perú en el tema fiscal sigue siendo relativamente bueno comparado con otros países similares.

¿Se refiere a los niveles de déficit fiscal y deuda pública?

Así es. Perú tiene el nivel más bajo de deuda pública (como porcentaje del Producto Bruto Interno) en el hemisferio occidental y la composición del gasto fiscal, a despecho de todas las medidas de gasto populistas que han salido del Congreso (y otras del Poder Ejecutivo), está bastante mejor de lo que se había anticipado.

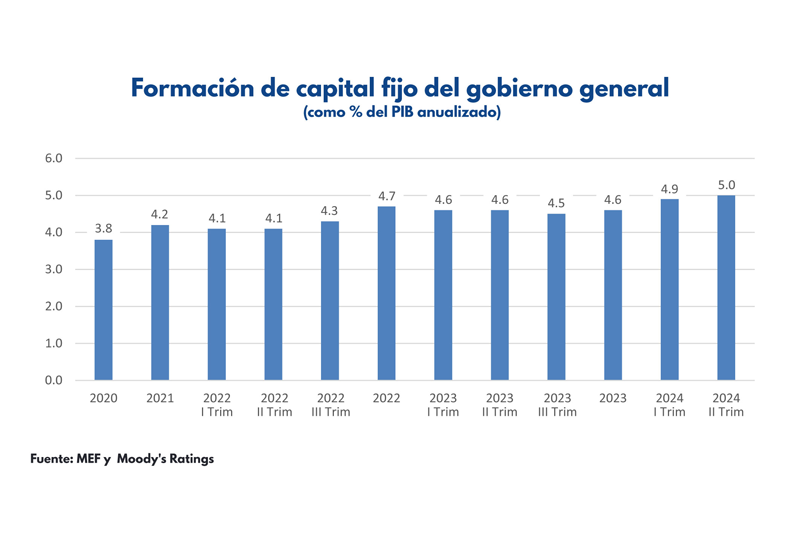

El gasto público corriente ha bajado como proporción del PBI, mientras que la inversión pública (Formación de capital fijo del Gobierno general) ha aumentado. Ello implica que si se recuperan los ingresos fiscales (tributarios), como anticipamos que va a pasar en el 2025 y en los siguientes años, Perú tiene la posibilidad de continuar un proceso de consolidación fiscal que otros países de la región no van a poder seguir.

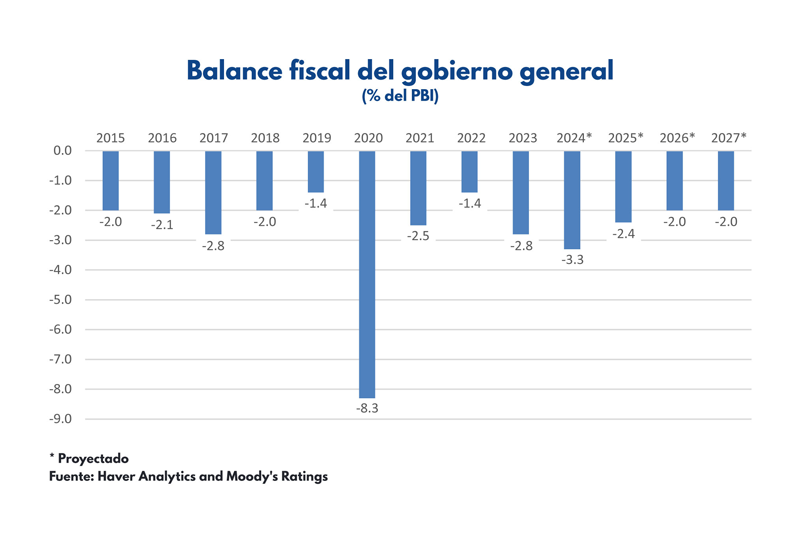

Pero el déficit fiscal ha escalado a 4% del PBI (a agosto), y se mantiene ahí desde mayo de este año, por encima de la meta de 2,8%…

Es cierto que el nivel de déficit fiscal de Perú está bastante más alto de lo que tenía en el pasado, pero sigue por debajo del que vemos en otros países con calificación crediticia similar.

Por ejemplo, México está llegando a un déficit fiscal de casi 6% del PBI, Colombia a más de 4,5%; entonces, en términos absolutos, el perfil crediticio de Perú se está deteriorando, pero en términos relativos se está deteriorando menos que otros países con similar calificación crediticia.

Institucionalidad

¿Cómo así el retorno a la bicameralidad del Congreso y la reelección de congresistas va a reforzar la institucionalidad del país y a través de qué canales esta reforma va a fortalecer la calificación crediticia de Perú?

Nuestra expectativa es que estas reformas van a darle un poco más de balance al equilibrio de poderes y, en cierta manera, se va a crear un proceso legislativo un poco más largo para la aprobación de reformas.

Hasta el 2017, se tenía un Congreso unicameral muy ágil para adoptar reformas y el balance de éstas había sido positivo, pero luego y hasta el 2023, este balance fue negativo.

Regresar a la bicameralidad permitirá contar con una Cámara de Senadores más reflexiva, va a ralentizar un poco los procesos legislativos de manera que haya un poco más de debate de las leyes que se aprueben.

Varios factores llevaron a Moody’s a mantener la calificación crediticia de Perú en Baa1, ¿Cuál ha sido determinante?

Hace unos meses había un riesgo grande de rebajar la calificación crediticia de Perú a raíz de la debilidad económica, de la fragilidad del Gobierno, del balance negativo de las medidas de gasto que salían del Congreso (y otras del Ejecutivo) y del hecho de que los políticos habían hecho oídos sordos ante las advertencias de los técnicos (del Ministerio de Economía y Finanzas, Banco Central de Reserva, Consejo Fiscal).

Sin embargo, hoy, considerando la calificación de Perú en el contexto de otros países que tienen similar calificación o más baja, se ve que todos los perfiles fiscales se están deteriorando porque, a nivel global, los ingresos de los gobiernos se están quedando cortos y las presiones de gasto aumentan fuertemente, al igual que el costo del financiamiento de la deuda pública, que en muchos casos se ha disparado (a diferencia de Perú).

Entonces, en este análisis comparativo, Perú sale bien parado y el hecho de que se esté recuperando la confianza empresarial, a niveles un poco tímidos, pero en zona optimista, también ha ayudado bastante en la decisión de mantener el nivel de calificación crediticia de Perú en Baa1.

Medidas populistas

El Congreso ha venido aprobando normas que suponen mayores niveles de gasto público y que el Ministerio de Economía y Finanzas (MEF) no ha podido bloquear. ¿Eso no va en contra de la fortaleza fiscal del país?

Lo sorprendente es la cantidad de espacio fiscal (bajos niveles de deuda y déficit fiscal) que se había generado antes de todas estas medidas de gasto populistas que se han podido absorber.

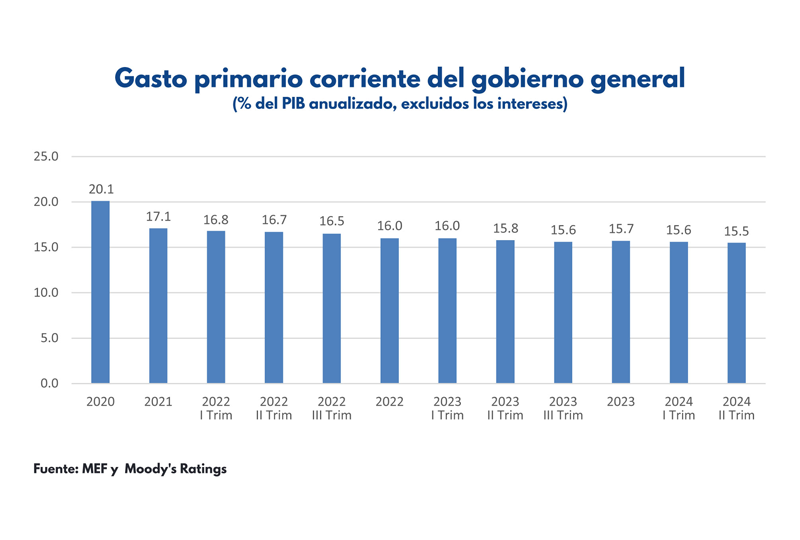

Pero, sí, estas medidas están generando el descalce del déficit fiscal respecto a su meta. Sin embargo, como ya señalé, en la composición del gasto público se ve una disminución relativa del gasto corriente desde 17,5% del PBI, en el 2021, hasta 15,5% en el segundo trimestre del 2024, mientras que la inversión pública ha ido subiendo desde un poco más de 4% del PBI hasta 5% en ese período.

De otro lado, aun cuando no es un gasto muy eficiente, se está flexibilizando, y ello da la oportunidad de hacer ajustes futuros si es que se requiriera, reduciendo un poco el gasto en inversión pública.

¿No se debería mejorar la eficiencia del gasto público en lo que resta de este Gobierno?

Si se mantiene la idea de disminuir el gasto público ineficiente, hay campo todavía para hacerlo, disminuyendo, por ejemplo, las compras de bienes y servicios del Estado y poder así absorber un poco el impacto de esas medidas populistas del Congreso que generan gasto permanente, como es el aumento de remuneraciones en el Estado sin que se vea mejoras en la calidad de los servicios públicos.

Esto dice que hay margen para que los técnicos del Poder Ejecutivo vuelvan a estudiar este tema y, con un Gobierno que tenga mejor representatividad en el Congreso, quizás puedan empezar a hacerles frente a algunas de estas medidas populistas; tenemos esa expectativa y la confianza de que algo de eso se va a poder hacer a futuro.

Convergencia

¿Es razonable la nueva trayectoria de convergencia del déficit fiscal hacia el 1% del PBI, todavía en el 2028, en lugar del 2026 como era a principios de este año?

Vemos difícil de alcanzar esta nueva proyección de 1% del PBI de déficit fiscal de Perú a mediano plazo, va a depender mucho del próximo Gobierno. En el 2025, vamos a ver una consolidación fiscal pasiva por la recuperación esperada de los ingresos (por efecto principalmente del mayor nivel de precios de los minerales de exportación) y, probablemente, el déficit fiscal se reduzca a 2,4% del PBI en ese año.

Asimismo, en el 2026 vemos un poco más de consolidación hacia un déficit de 2% del PBI, pero más que nada por el cambio de autoridades políticas (Gobierno general, y gobiernos regionales y locales), lo cual usualmente lleva a un menor ritmo de crecimiento del gasto público.

De ahí en adelante, dependerá del próximo Gobierno lo que pase con ese 2% de déficit que tendrá como punto de partida. Hemos hecho simulaciones y vemos que, si el déficit se mantiene en 2% del PBI, la deuda pública se mantendría prácticamente estancada (alrededor de 34% del PBI) o bajando muy lentamente.

No vemos que, a mediano plazo, se cumpla ese objetivo de déficit fiscal de 1% del PBI a menos que se den medidas específicas de consolidación fiscal, lo cual ya va a recaer en el próximo Gobierno.

Crecimiento

Otro factor que influyó en la mejora de la calificación crediticia de Moody’s es el crecimiento de la economía. Si bien el PBI se ha venido recuperando, aun no se ve que ello sea sostenible porque los niveles de confianza de los inversionistas no se han recuperado del todo…

Estamos viendo una recuperación en cuanto a la inversión privada que se estuvo contrayendo fuertemente, sobre todo en el 2023. El hecho de que ahora haya algo de confianza genera un crecimiento de la economía entre 2,5% y 3,5%, que es claramente insuficiente para Perú, pero puede crecer a un mayor ritmo bajo algunas condiciones.

¿Cuáles?

Luego de que el país tuvo 5 años con una inestabilidad política severa, si se elige un Gobierno más o menos moderado en las elecciones del 2026 y con una representación modesta (que tenga la primera minoría por lo menos) en el Congreso, podría verse un entorno político de más tranquilidad que genere la suficiente confianza para que vengan las inversiones extranjeras y se empiecen a acelerar también las inversiones domésticas, y con ello se acelere el crecimiento de la economía.

¿Cuáles son las proyecciones de Moody’s sobre el crecimiento de la economía peruana para este año y en el 2025, así como de déficit fiscal?

Proyectamos un crecimiento de la economía de 2,7% para este año, pero consideramos que el balance de riesgo indica un sesgo al alza por lo menos para este año y, probablemente, termine más pegado a 3,2%, similar a la última proyección del MEF.

Para el 2025, pensamos que el crecimiento se va a mantener más o menos en alrededor de 3,1% porque vemos una brecha en el PBI (diferencia entre el PBI potencial y el observado) que este año no se va a cerrar y, por eso, van a haber condiciones para crecer en el 2025 sin presiones por el lado de la oferta.

Estimamos el déficit fiscal de Perú en 3,3% del PBI para este año y en 2,4% para el 2025.

Creemos que la demora en la recuperación de los ingresos conducirá a un deslizamiento fiscal de 0,5% del PBI en el 2024 (respecto de la meta actual de 2,8%), lo que resultará en un déficit fiscal de 3,3% del PBI.

Riesgos

Un problema que está afectando a la economía peruana, sobre todo a la inversión, es la inseguridad; el incremento de bandas que extorsionan a empresarios de todo tamaño y en casi todos los sectores del país. ¿Cómo afecta eso a la calificación crediticia?

La inseguridad puede afectar a la calificación crediticia si inhibe la inversión privada. No siempre es fácil establecer cuáles son los factores que realmente están detrás del deterioro de las perspectivas de la inversión privada, pero si la inseguridad se volviera un problema más endémico que apague ese motor de crecimiento que es la inversión privada, afectando las expectativas de recuperación de esta variable, entonces sí puede afectar el desempeño económico del país y su calificación crediticia.

Sin embargo, en Perú no se ha llegado a un nivel de inseguridad como, por ejemplo, en El Salvador, donde era evidente que el alto índice de criminalidad sí estaba afectando al desempeño económico y a la inversión privada.

En el caso de Perú, tendríamos que ver cuál es el sentir de la gente y luego de que venga un nuevo Gobierno ver cuáles son sus políticas respecto al problema de la inseguridad. Si no hay una mejora, evaluaremos, pero sí hay indicios de que la economía ilegal le está ganando terreno a la economía formal, sobre todo en el interior del país.

¿Qué factores podrían llevar a una rebaja de la calificación del riesgo crediticio de Perú y/o de su perspectiva en el corto plazo?

Si el déficit fiscal termina este año en 4% del PBI y no hay perspectivas de que baje, eso sin duda gatillaría un deterioro en la calificación crediticia de Perú.

Si se produce un nuevo shock adverso de confianza o que el país entre de nuevo en una inestabilidad política intensa, por más que se tenga un buen desempeño fiscal, eso puede indicar que la economía no va a crecer más de 2% en años futuros, y ahí sí se tendría un panorama extremadamente complicado para la calificación de Perú. Sin embargo, este es un escenario extremo que no es el que sustenta nuestra calificación actual de Perú.

¿Cuándo será la próxima revisión de la calificación de Perú por parte de Moody’s?

Luego de esta revisión crediticia en septiembre, el próximo año haremos la visita anual a Perú, como es usual, para reunirnos con las autoridades, con el sector privado para ver cuál es su sentir.

En un escenario sin sorpresas, no veríamos la necesidad de una revisión de la calificación probablemente hasta la segunda mitad del 2025 o para después.

“Es posible que el próximo año se necesite otra inyección de liquidez para Petroperú”

El Estado ha decidido capitalizar deudas de Petroperú por US$1.550 millones sólo en el último decreto de urgencia (DU) y darle una nueva línea de crédito (US$1.000 millones en dicho DU) en el marco del proceso de reestructuración que ya aprobó para dicha empresa. ¿Esos desembolsos no atentan contra la sostenibilidad fiscal y ponen en riesgo la calificación crediticia de Perú?

El manejo de Petroperú ha sido subóptimo y es el reflejo de varias malas políticas, no sólo de este Gobierno sino de anteriores y de la intromisión política que tuvo en la empresa el gobierno de Pedro Castillo. Sin embargo, desde un punto de vista contable, en Moody’s siempre asumimos que toda la deuda de Petroperú iba a terminar siendo responsabilidad del Estado.

Cuando evaluamos la deuda de los gobiernos típicamente nos enfocamos en el gobierno general; sin embargo, desde hace unos años, hemos sido un poco más estrictos con la deuda de Perú y consideramos la deuda del sector público no financiero (que incluye toda la deuda de las empresas públicas no financieras) como si fuese deuda del Estado.

Entonces, nos habíamos anticipado a que en un momento de estrés la deuda, no sólo de Petroperú sino de todas las demás empresas públicas no financieras, acabe en la hoja de balance del Gobierno.

Así, desde un punto de vista contable, no cambia nuestras cifras el hecho de que el Gobierno asuma ahora US$1.500 millones de deuda de Petroperú porque ya asumíamos que toda esa deuda era parte de la deuda del Gobierno.

Anteriormente, el Estado había asumido deudas de Petroperú y también le otorgó garantías para nuevos créditos. ¿Por qué ahora una medida similar daría resultados positivos?

Nosotros teníamos la expectativa de que la empresa pasaría a tener cifras superavitarias a principios del 2025 lo cual parece ahora más lejano, por lo que es posible que el próximo año (que coincidirá con un rebote–mejora-pasivo de los ingresos fiscales) se necesite otra inyección de liquidez para Petroperú.

Es un tema complicado; no es tan trágico relativamente en cuanto a los montos (de la deuda), pero sí denota un poco el deterioro institucional que se está dando en cuanto al manejo de las empresas del Estado y en el grado de control que se les debería dar a los técnicos en el manejo de las cuentas del Estado.

Hemos hecho escenarios para después del 2026 y tenemos la confianza de que, si se tiene un Gobierno con más representación en el Congreso, que no sea radical sino relativamente moderado, que de confianza a sus tecnócratas y tenga un gabinete ministerial modestamente competente, la situación se va a revertir y se volvería a enrumbar nuevamente. Y eso es un poco el beneficio de la duda que se le da a Perú por su trayectoria en el manejo fiscal de años anteriores.

¿Con qué fundamentos Moody’s mejoró la perspectiva de riesgo crediticio de Perú y mantuvo su calificación?

La relativa fortaleza fiscal que mantiene Perú, a pesar de que el déficit y la deuda pública se han incrementado como porcentaje del PBI, fue determinante para mantener la calificación en Baa1, dentro del grado de inversión. En el campo político, el retorno de la bicameralidad fue central para mejorar la perspectiva.

Moody’s Investors Service mejoró la perspectiva de riesgo crediticio soberano del Gobierno de Perú a estable desde negativa y reafirmó la calificación de la deuda de largo plazo no garantizada en moneda extranjera y moneda local en Baa1, en su revisión del 20 de septiembre de este año.

De esta manera, la calificación crediticia de Perú por parte de Moody’s se mantuvo en la categoría que se conoce como grado de inversión la cual abarca escalas que, de acuerdo con la capacidad de pago y el riesgo de incumplimiento, van desde Aaa (alta solvencia) hasta Baa (riesgo moderado).

Esta última contiene 3 peldaños (Baa1, Baa2, Baa3) y debajo de ellas ya se entra en la categoría especulativa donde el pago de la deuda del país está en una situación de incertidumbre.

Hoy Perú está a 3 peldaños de perder el grado de inversión. La importancia de mantenerlo radica en que con esa calificación el costo de la deuda a la que acceden tanto el sector público como el privado es mucho menor.

Antecedentes

En el 2021, justo antes de la segunda vuelta de las elecciones generales, Perú tenía una calificación de riesgo crediticio A3 (bajo riesgo) con perspectiva estable que luego de conocerse los resultados electorales bajó a negativa; posteriormente, el 1 de septiembre de ese año, Moody’s rebajó la calificación de A3 a Baa1, con perspectiva estable, cuando ya había asumido el gobierno de Pedro Castillo.

La revisión de la perspectiva de estable a negativa (manteniendo la calificación Baa1) la hizo el 31 de enero del 2023; esta rebaja fue gatillada principalmente por las violentas protestas de los seguidores de Castillo luego de que fuera destituido por el Congreso de la República por hacer un golpe de Estado, y de que Dina Boluarte asumiera la Presidencia en el marco del proceso de sucesión constitucional.

Fundamentos

El cambio de la perspectiva de negativa a estable en la última revisión refleja la evaluación de que la adopción de reformas políticas alivia las preocupaciones a mediano plazo sobre la estabilidad institucional que podrían haber pesado de manera duradera sobre la gobernabilidad, señala Moody’s en su reporte.

“La afirmación de las calificaciones Baa1 de Perú refleja nuestra opinión de que la solvencia soberana sigue anclada en su alta fortaleza fiscal, sus amplios amortiguadores para hacer frente a shocks y sus fuertes capacidades de formulación de políticas para asegurar la estabilidad macroeconómica a pesar de los desafíos de gobernabilidad que reflejan la moderada fortaleza institucional y de gobernabilidad de Perú”, agrega.

Indica que también refleja una fortaleza económica moderada que equilibra una economía comparativamente grande, bajos niveles de riqueza y perspectivas de crecimiento moderadas a pesar de la expectativa de Moody’s de una recuperación cíclica luego de múltiples shocks consecutivos.

“Nuestra afirmación de las calificaciones también refleja la alta susceptibilidad de Perú a eventos de riesgo como resultado de los riesgos políticos y sociales persistentes que obstaculizan las perspectivas de crecimiento de la economía”, detalla.

Reformas

Los factores que llevaron a Moody’s a mejorar la perspectiva de la calificación crediticia de Perú a estable fueron las reformas constitucionales y un entorno político más estable que ayudarán a restablecer la estabilidad institucional.

La reforma constitucional aprobada en marzo del presente año por una mayoría de más de 2 tercios en el Congreso crea una segunda cámara legislativa y permite la reelección de legisladores, lo que ayuda a establecer un equilibrio de poderes más constructivo, sostiene Moody’s.

Una segunda cámara más estable que ralentice la legislación tendrá más probabilidades de sofocar iniciativas que sean potencialmente controvertidas y/o perjudiciales para la salud fiscal y económica del país, opina.

“Creemos que ayudará a estabilizar el equilibrio de poder entre el Ejecutivo y el Legislativo que se ha deteriorado significativamente desde el 2017 y ha llevado a la destitución de varios presidentes, cierre del Congreso por parte del Poder Ejecutivo y una intensa volatilidad política general que ha afectado negativamente el sentimiento y el desempeño económico”, explica en su reporte.

Moody’s también sostiene que la aprobación de la referida reforma mostró una mayor voluntad de ambos poderes del Estado (Ejecutivo y Legislativo) para trabajar juntos en medidas en las que existe un amplio consenso.

“A pesar de que la presidenta de la República enfrenta niveles históricamente bajos de apoyo público, el país se encuentra ahora en un período de relativa estabilidad política, debido a un consenso implícito entre los poderes Legislativo y Ejecutivo para permitir que la administración cumpla su mandato hasta las próximas elecciones generales programadas para abril del 2026”, añade.

De otro lado, señala que las perspectivas de malestar social han retrocedido, aunque es poco probable que el fragmentado Congreso apruebe reformas importantes para elevar el crecimiento potencial.

Confianza

Otro factor que jugó a favor del cambio de la perspectiva crediticia a estable fue la mejora en la confianza y expectativas empresariales. “El riesgo de un choque (adverso) de confianza prolongado que podría haber llevado a condiciones económicas depresivas se ha disipado a medida que la recuperación se ha afianzado y la estabilidad política regresa”, sostiene.

También afirma que tras un largo período de sentimiento económico pesimista que se extendió desde abril del 2021 hasta febrero del 2024 (el más largo registrado) medido por el indicador de confianza empresarial a 3 meses, el sentimiento se ha recuperado con fuerza y se ha mantenido en terreno optimista durante varios meses consecutivos, en respuesta a las condiciones políticas más estables.

“En consonancia con la mejora de la confianza empresarial, las expectativas de inversión del sector privado para los próximos 6 meses han aumentado a su nivel más alto desde el 2018”, precisa.

Economía

Para Moody’s, una incipiente recuperación de la economía peruana ha cobrado impulso y es probable que mantenga una expansión moderada. El Producto Bruto Interno (PBI) real creció un 2,5% en el primer semestre del 2024, pero después de una recuperación lenta en el primer trimestre (crecimiento interanual de 1,4%), la actividad se aceleró en el segundo trimestre (crecimiento interanual de 3,6%), refiere.

Y prevé que, en la segunda mitad del año y a lo largo del 2025, la economía continúe consolidando su crecimiento, apoyada por la demanda interna y las exportaciones que se benefician de la fuerte demanda externa y los precios favorables.

Los riesgos a la baja en la segunda mitad del 2025 y a principios del 2026 están vinculados a la persistente incertidumbre política en el contexto de las elecciones generales del 2026, agrega.

Fortaleza fiscal

Entre los fundamentos que llevaron a la calificadora a mantener la calificación de riesgo crediticio de Perú en Baa1, destaca la fortaleza fiscal.

“La afirmación de la calificación Baa1 refleja nuestra opinión de que la solvencia crediticia sigue anclada en la fortaleza del balance fiscal, sus amplios amortiguadores para hacer frente a los shocks y sus sólidas capacidades de formulación de políticas para garantizar la estabilidad macroeconómica a pesar de los desafíos de gobernabilidad que reflejan la moderada solidez de las instituciones y la gobernabilidad de Perú”, precisa.

El balance fiscal de Perú sigue estando entre los más sólidos dentro de los países que están en la categoría de calificación ‘Baa’, ello basado en su baja carga de deuda, la favorable estructura de esta que incluye un perfil de vencimiento promedio prolongado de más de 12 años y ahorros fiscales sustanciales de alrededor de 10% del PBI, todo lo cual refleja un marco de política fiscal prudente.

Debilidades

Las calificaciones Baa1 de Perú, agrega Moody’s, también reflejan una fortaleza económica moderada que equilibra una economía comparativamente grande, bajos niveles de riqueza y perspectivas de crecimiento moderadas a pesar de su expectativa de una recuperación cíclica luego de múltiples shocks consecutivos.

Adicionalmente, refleja la alta susceptibilidad de Perú a riesgos políticos y sociales persistentes que perjudican un entorno político más armonioso que sería más favorable a las perspectivas de crecimiento de la economía, agrega.

Perspectivas

El reporte de Moody’s advierte sobre los factores que podrían llevar a una degradación de la calificación crediticia de Perú. “Un resurgimiento de una intensa inestabilidad social o política que complique la gestión fiscal o afecte negativamente el desempeño económico y disminuya materialmente el potencial de crecimiento de la economía podría llevar a una rebaja”.

Asimismo, la falta de acción política para reducir de manera sostenible el desequilibrio fiscal a niveles más consistentes con coeficientes de deuda estables y decrecientes o una intrusión política que socave la eficacia de la gestión fiscal podría llevar a una rebaja, puntualiza.

De otro lado, la calificación de Perú podría mejorar si se logra un entorno político más estable que apoye la cohesión institucional y dé como resultado la adopción de reformas sostenibles que mejoren el crecimiento, que fortalezcan el desempeño fiscal y conduzcan a una disminución más rápida de los coeficientes de deuda. Igualmente, el fortalecimiento de la gobernanza, en particular en relación con las instituciones políticas, a la corrupción y la economía informal, mejoraría la solvencia soberana (y con ello la calificación).