Si bien el sistema de Cajas Municipales mantiene una buena salud financiera, se deben tomar acciones que garanticen su fortalecimiento, por lo que las entidades deben proyectar un crecimiento prudente y sostenible, declara a Microfinanzas, Jorge Mogrovejo González.

(*) Artículo publicado en la edición 221 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M221.pdf.

¿Es el momento apropiado para la expansión del crédito tras el avance de la economía peruana en el primer bimestre?

Luego de que el Producto Bruto Interno (PBI) mostrara 4 trimestres consecutivos de resultados negativos, acumulando una caída de 0,6% en el 2023, el inicio del año ha evidenciado las primeras señales de recuperación de la economía.

Así, el PBI creció, entre enero y febrero, a una tasa promedio de 2,1%, medido en términos anuales. Este resultado recoge, en buena medida, el efecto de un ‘rebote’ estadístico, dada la baja base comparativa del 2023.

Asimismo, el resultado estuvo principalmente explicado por un mayor dinamismo de los sectores vinculados con la demanda interna, entre los que destacan la construcción y la manufactura no primaria, que venían de registrar fuertes contracciones el año pasado.

En lo que resta del 2024, se espera que el crecimiento sea algo mayor, ya que las anomalías climatológicas se han normalizado, lo que beneficiará en adelante a sectores como agro, pesca y manufactura primaria, que se han visto afectados por el Fenómeno de El Niño; la inflación continuaría descendiendo (en marzo se ubicó muy cerca del rango meta) y, en paralelo, se espera que las tasas de interés sigan reduciéndose para favorecer la recuperación del gasto de las familias y empresas; además, se recuperan las expectativas empresariales de corto y largo plazo, las que habrían logrado ubicarse en el tramo optimista en marzo, lo que no se observaba desde el mismo mes del año 2021.

Con todo ello, se prevé que la economía crezca alrededor de 3% este año, según cifras oficiales del Banco Central de Reserva (BCR). Se espera que esta recuperación de la economía se traduzca eventualmente en un mayor crecimiento del crédito. Sin embargo, se prevé que se daría de manera progresiva, considerando que el sistema debería ser cauteloso por el fuerte deterioro de la cartera que ha estado ocurriendo, en línea con la caída en el crecimiento económico del año pasado, y la consecuente reducción de la capacidad de pago de los deudores.

Capitalización

¿Considera necesario que las Cajas Municipales de Ahorro y Crédito (CMAC) se capitalicen tras el deterioro que han experimentado algunos de sus indicadores?

El año 2023, fue un año de retos para el sistema financiero en general. En un contexto macroeconómico y coyuntura política adversos, el nivel de utilidades de las CMAC cayó en 38% (S/266,84 millones en diciembre del 2022 versus S/164,47 millones en diciembre del 2023), acompañado del incremento de la cartera de alto riesgo en 0,9% puntos porcentuales (7,5% en diciembre del 2022 versus 8,4% en diciembre del 2023).

En ese contexto adverso, la ratio de capital del sistema CMAC bajó de 14,6% a 13,9% respecto al año 2022, lo que indica que, si bien el sistema mantiene una buena salud financiera, se deben tomar acciones que garanticen su fortalecimiento, por lo que las entidades deben proyectar un crecimiento prudente y sostenible.

En consecuencia, sería interesante que se cuente con un socio estratégico, tal como lo permite la Ley de Cajas Municipales, que abre la oportunidad a que organismos internacionales puedan participar en el capital de las CMAC, dando la posibilidad a que accionistas minoritarios (7,5% del accionariado) tengan representación en el directorio.

Tal como ha sucedido recientemente con el BID Invest en Caja Huancayo…

La SBS considera que el ingreso de socios estratégicos al accionariado de las Cajas Municipales es la meta por seguir, dado que permitirá modernizar a las CMAC, mejorar su gestión y fortalecer su gobierno corporativo.

Asimismo, permitiría contar con mayores recursos para respaldar el crecimiento de sus colocaciones, facilitando el acceso al crédito a las micro y pequeñas empresas (Mypes), y generando así una mayor inclusión financiera.

Colocaciones

¿Cómo han evolucionado las colocaciones en el sistema financiero después de la pandemia?

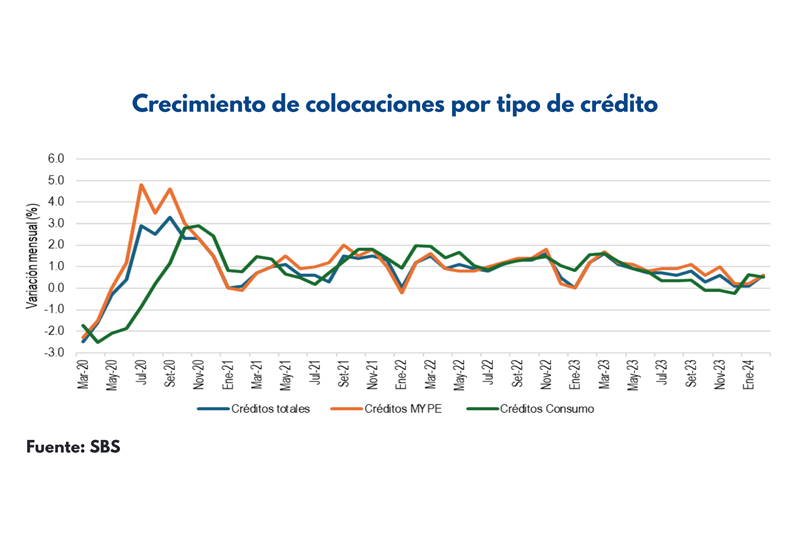

Los créditos del sistema financiero crecieron durante la pandemia gracias a los programas del Gobierno que se dieron para evitar que se corte la cadena de pagos. Sin embargo, desde mayo del 2022, se observa una tendencia decreciente en la tasa de variación anual, la cual se ha vuelto negativa desde mediados del 2023.

La falta de crecimiento económico ha llevado a un contexto de mayor riesgo, que se ha reflejado en tasas de interés más altas y/o criterios más conservadores para incorporar a nuevos clientes, así como al establecimiento de menores plazos para clientes recurrentes, lo cual ha afectado también la evolución de las colocaciones.

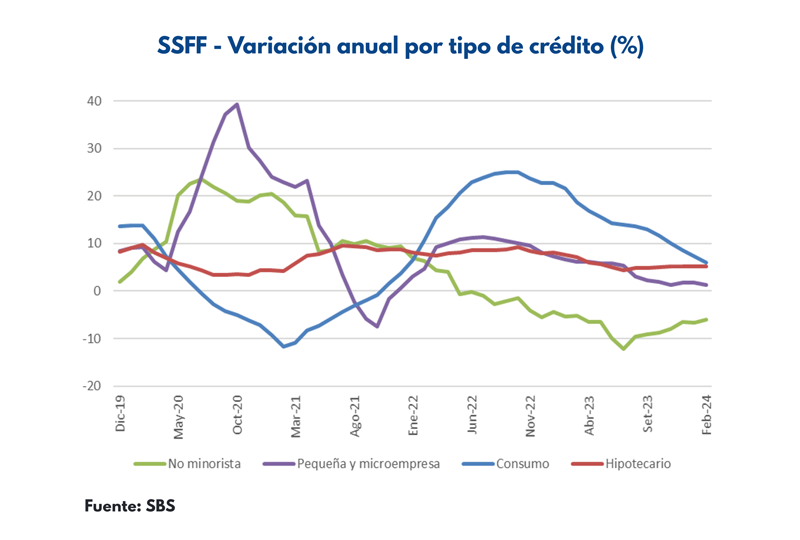

La desaceleración de los créditos del sistema financiero ha ocurrido de forma heterogénea en los diferentes segmentos. A febrero del 2024, la caída más importante ocurrió en el segmento no minorista (-6,1%), mientras que los segmentos MYPE y consumo redujeron su crecimiento a 1,3% y 6%, respectivamente.

La cartera no minorista detuvo su crecimiento a partir de mayo del 2022 (-0,6% anual) a consecuencia de la reducción del saldo correspondiente al Programa Reactiva y a condiciones crediticias más restringidas para el caso específico de medianas empresas. Sin embargo, sin considerar programas, este segmento continuó creciendo hasta mayo del 2023 (2,2%) para luego contraerse 2% hasta febrero del 2024.

La cartera MYPE viene desacelerándose sostenidamente desde octubre del 2022, mes en que registró un crecimiento de 25%. Sin embargo, aún registra tasas de crecimiento positivas. Por ejemplo, las CMAC, cuya cartera representa el 41% de la cartera MYPE, a febrero del 2024, tuvieron un crecimiento anual de 10,9% en dicho mes.

¿Y cuál es la situación de los créditos de consumo?

Los créditos de consumo, que habían recuperado dinamismo durante el 2022 (en octubre del 2022 en 25%) luego de ser el segmento más afectado por la pandemia, también vieron afectado su crecimiento en el último año, y tuvieron un incremento de sólo 6% a febrero del 2024.

Las entidades especializadas en este segmento (cuya cartera de consumo representa más del 50% de su cartera total) fueron las más afectadas, ya que no registraron crecimiento en diciembre del 2023 y a febrero del 2024 tuvieron una caída de 2,4% en su cartera de consumo. Este comportamiento está en línea con el nulo crecimiento de la actividad económica en el 2023, que afecta la capacidad de pago de los deudores.

Por su parte, el segmento hipotecario es el único que mantuvo tasas de crecimiento positivas desde el 2019, alcanzando un incremento anual de 5% a febrero del 2024. Esta cartera viene recuperando dinamismo desde agosto del 2023, en línea con una reducción gradual de las tasas de interés.

Todo ello, ha derivado en que desde junio del 2023 el crecimiento anual del total de créditos del sistema financiero se encuentre en terreno negativo y registre una caída de 0,6% entre febrero del 2023 y febrero del 2024.

¿Y en el sistema CMAC?

El crecimiento mensual de las colocaciones se situó en 0,6% para el sistema CMAC al cierre de febrero del 2024, registrando una reducción de 0,6 puntos porcentuales respecto al mismo periodo del año anterior. Asimismo, el crecimiento de colocaciones por tipo de crédito del sistema CMAC ha mostrado para todos los tipos de crédito una recuperación acelerada durante los meses posteriores a la pandemia, seguido de una leve desaceleración, para luego estabilizar el ritmo de crecimiento desde el periodo de enero del 2021 hasta enero del 2024.

Morosidad

El aumento de la morosidad también es un problema transversal a todo el sistema financiero…

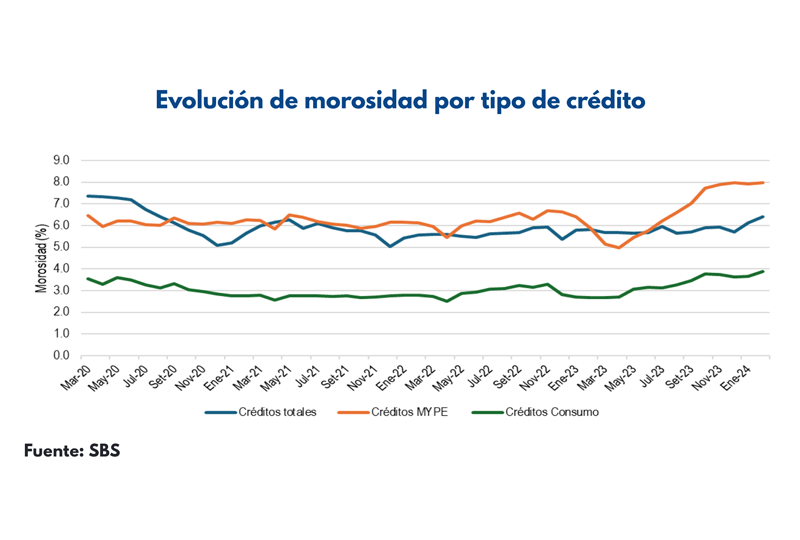

La pandemia llevó a un aumento importante de la morosidad, especialmente en los créditos de consumo. Por ello, la SBS facultó a las empresas a modificar las condiciones contractuales de créditos que se encontraban al día sin afectar la clasificación crediticia del deudor, y a suspender el conteo de días de atraso de créditos que a febrero del 2020 presentaban incumplimiento, hasta el 31 de agosto del 2020.

Sin embargo, teniendo en cuenta que la actividad económica aún no se ha recuperado, la capacidad de pago de las empresas y personas sigue afectada, lo que lleva a un crecimiento de la morosidad. Así, se observa una tendencia al alza desde el año 2022, que se aceleró en el 2023 debido a los conflictos sociales y condiciones climatológicas adversas que se presentaron principalmente en las zonas sur y norte del país, siendo la mediana empresa, MYPE y consumo los segmentos más afectados. Esta situación ha llevado a que la mora del sistema financiero pase de 3,6% en diciembre del 2019 a 4,8% en febrero del 2024.

La mediana empresa registra la mora más elevada, a febrero del 2024 alcanzó 14,4% presentando un incremento sostenido desde el 2021. Este incremento estaría asociado al deterioro de la cartera otorgada a actividades económicas afectadas por los eventos adversos que impactaron en la capacidad de pago y/o retrasos de los deudores en una coyuntura de bajo crecimiento del PBI.

Parte de la cartera atrasada de este segmento correspondería a pequeñas empresas que en el tiempo incrementaron su nivel de deuda y pasaron a ser consideradas medianas empresas.

¿Y cuál es la situación de la pequeña empresa?

El porcentaje de créditos atrasados de la cartera de la pequeña empresa no registró un aumento tan importante como el de mediana empresa, y creció menos de un punto porcentual entre diciembre del 2022 y diciembre del 2023. Sin embargo, a febrero del 2024 mostró un salto de más de medio punto porcentual (a 8,97%).

En el caso de la cartera de consumo, el bajo nivel de morosidad se debe al incremento del flujo de créditos castigados postpandemia. A pesar de ello, existe una tendencia ascendente desde inicios del 2023.

Este incremento es explicado principalmente por un aumento de la cartera atrasada de las entidades especializadas en consumo, particularmente en la modalidad de tarjetas de crédito. El crecimiento de las colocaciones en este segmento se ha dado en gran medida a costa de una cartera de menor calidad, por lo que las entidades especializadas enfrentan hoy problemas de pago que están afectando sus resultados.

La cartera PYME y de consumo es una cartera con mayor sensibilidad al ciclo económico que el resto, por lo que periodos negativos tienen un efecto más adverso en la morosidad, y con ello en los resultados de las empresas.

De otro lado, la mora de la cartera mayorista (corporativa y gran empresa) se mantiene alrededor de 1% desde mayo del 2023 y la cartera hipotecaria registra niveles por debajo de 3% desde inicios del 2022.

Finalmente, a nivel de subsistema, se observa que el aumento de la morosidad ha ocurrido en todos los tipos de empresas, salvo en el caso de las cajas rurales, donde la caída en la morosidad en los últimos 12 meses se explica por la salida de una entidad del mercado.

La morosidad bajo el criterio contable de la SBS se situó en 6,4% para el sistema CMAC al cierre de febrero del 2024, registrando un incremento de 0,6 puntos porcentuales respecto al mismo periodo del año anterior. En relación con los créditos MYPE, se ha incrementado de manera constante desde el cierre de abril del 2023 a la fecha, situándose en 8%.

¿Cómo ha sido la morosidad en el segmento de las microfinancieras?

A febrero del 2024, las empresas especializadas en créditos MYPE (EEMYPE) han mostrado un deterioro en su calidad de cartera durante el último año, dicho deterioro se acompaña de una contracción en su rentabilidad.

La morosidad definida bajo el criterio contable de la SBS (el saldo del crédito a Mypes se considera vencido a los 30 días de impago), se situó en 6,7% para las EEMYPE al cierre de febrero del 2024, registrando un incremento de un punto porcentual respecto al mismo periodo del año anterior. Asimismo, la morosidad a 90 días, criterio acorde con el estándar internacional, también se incrementó en 0,9 puntos porcentuales.

En cuanto a la morosidad ajustada, que refleja el riesgo del crédito desembolsado y no el riesgo crediticio retenido en la empresa, se incrementó en 1,6 puntos porcentuales alcanzando a febrero 11,6%, muy por encima de la morosidad contable, lo cual evidencia la presencia de prácticas de castigos de cartera y/o de transferencia de cartera atrasada.

Por su parte, la rentabilidad patrimonial (ROE) para las EEMYPE se ha reducido en 4,9 puntos porcentuales con respecto a febrero del 2023, situándose en 5,2%. De igual forma, la rentabilidad sobre activos (ROA) fue 0,7%, menor (-0,7 puntos porcentuales) a lo registrado en febrero del año previo. En general, la utilidad neta anualizada se ha visto afectada ante un contexto de mayor riesgo crediticio y desaceleración de la economía por los conflictos sociales y fenómenos naturales registrados desde fines del 2022.

Más vulnerables

¿Hay preocupación por la situación financiera de algunas Cajas Municipales cuyos indicadores se han deteriorado más?

Es importante que las CMAC sean prudentes al ejecutar sus estrategias de crecimiento, para lo cual deben considerar tanto el contexto actual, como un adecuado planeamiento de capital que de soporte a dicho crecimiento.

Por otra parte, en cumplimiento de sus mandatos y facultades, la SBS realiza acciones de supervisión constantes a cada una de las entidades del sistema CMAC acorde con su perfil de riesgo; asimismo, revisa y actualiza el marco regulatorio con el fin de mantener la estabilidad del sistema financiero.

¿Cuál es la evaluación de la SBS sobre la emisión de tarjetas de crédito por parte de las Cajas Municipales?

A la fecha, 2 Cajas Municipales operan con tarjetas de crédito. Antes de la promulgación de la Ley N° 31711 del 14 de marzo del 2023, que permite a las CMAC emitir tarjetas de crédito sin necesidad de autorización por parte de la SBS, la CMAC Cusco ya emitía tarjetas de crédito, siguiendo el proceso de autorización diseñado por la SBS. Recientemente, sólo la CMAC Piura ha lanzado su producto tarjeta de crédito.

El uso de tarjetas de crédito tiene asociados riesgos operacionales y crediticios diferentes a los riesgos de otros productos, por ello es importante que la entidad que incorpore este modelo de negocio dentro de sus estrategias asegure con una adecuada capacidad técnica, tecnológica y financiera, la gestión de estos riesgos (crediticios, operacionales y fraudes).

“Solo ha ingresado un expediente de licenciamiento de neobanco que se encuentra en evaluación”

¿Qué falta a nivel regulatorio para abrir el mercado peruano a los neobancos?

El Decreto Legislativo N° 1531, publicado el 19 de marzo del 2022, modificó la Ley General de Banca, entre otros, para facilitar la existencia de entidades u oficinas cuyas operaciones sean hasta 100% digitales en el sistema financiero.

Se eliminó la referencia a la sede o local principal de una empresa de naturaleza física que atienda al público; se elevó a rango de ley un aspecto que estaba en el reglamento para que las empresas puedan realizar de manera digital todas las operaciones para las que se encuentren autorizadas; y, se permitió que las publicaciones que se deben realizar en el marco de la Ley General se puedan efectuar por medios virtuales o digitales, lo que resulta en mayor eficiencia y menores costos.

Por otro lado, para las empresas de créditos (no autorizadas a captar depósitos), vía reglamento y procedimientos, se simplificó los requerimientos del estudio de factibilidad y los criterios de autoevaluación; asimismo, se busca acotar el alcance de la supervisión supervisada (cuando no formen parte de un grupo que incluya otras empresas supervisadas).

Esta licencia es una buena opción para empresas que buscan empezar a ser reguladas y poner a prueba su modelo de negocio; que luego podrían escalar haciendo un ‘upgrade’ a una licencia que les permita captar depósitos.

Desde la publicación del Decreto Legislativo N° 1531, se han tenido reuniones con al menos 15 interesados en ingresar al sistema financiero, de los cuales más de la mitad (8) han sido modelos Fintech. Sin embargo, solo ha ingresado un expediente de licenciamiento, que se encuentra en evaluación, y habrían unas 3 a 4 neobancos que estarían preparando su expediente.

¿Qué falta para que despeguen las Empresas Emisoras de Dinero Electrónico (EEDE) en el Perú?

A la fecha, existen 4 EEDE supervisadas por la SBS; sin embargo, otras 12 empresas de operaciones múltiples emiten dinero electrónico. Así, las empresas bancarias pueden emitir dinero electrónico desde el inicio de sus operaciones, mientras que las empresas financieras, Cajas Municipales y rurales y las empresas de créditos (no autorizadas a captar depósitos) lo pueden hacer previa autorización de la SBS.

Las EEDE son empresas de servicios complementarios y conexos del sistema financiero, que tienen como objeto principal la emisión de dinero electrónico, no conceden crédito con cargo a los fondos recibidos y solo pueden realizar otras operaciones relacionadas a su objeto principal. Es decir, el alcance de sus operaciones es más acotado respecto a las empresas de operaciones múltiples.

Uno de los retos que tienen las EEDE es encontrar un modelo de negocio que les permita rentabilizar su condición de ser casi “mono producto”, donde no muchos clientes están dispuestos a pagar por realizar transferencias o pagos. Esto está cambiando, y en los últimos años cada vez más personas están dispuestas a adoptar medios digitales para llevar a cabo sus actividades financieras.

En este contexto, la interoperabilidad promovida por el BCR se presenta como un paso muy relevante para el sistema financiero en el entorno digital, lo que, sumado a las innovaciones y avances tecnológicos, de una industria cada vez más digital, generará mayores oportunidades para las EEDE. En la fase 3 de la estrategia de interoperabilidad del BCR se incluyen las EEDE y en la fase 4 se incluyen otros participantes, entre ellos, las fintech.

La empresa que ahora mismo tiene un expediente de licenciamiento en evaluación es una fintech que emitiría dinero electrónico, además de dar créditos, que lo haría bajo la licencia de Empresas de Créditos.