El sector ha transitado de calificaciones “B” y “C” a liderar emisiones de deuda con tasas competitivas e incursionar en el mercado previsional. Esta solidez financiera, consolidada durante una década, se ha convertido en el pasaporte que le permite diversificar sus fuentes de fondeo, reducir costos y participar en la financiación sostenible, estableciendo así un nuevo estándar de madurez en el sistema.

(*) Artículo publicado en la edición 239 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M239.pdf

Por Ronald Casana, Gerente General de Equilibrium Financiero

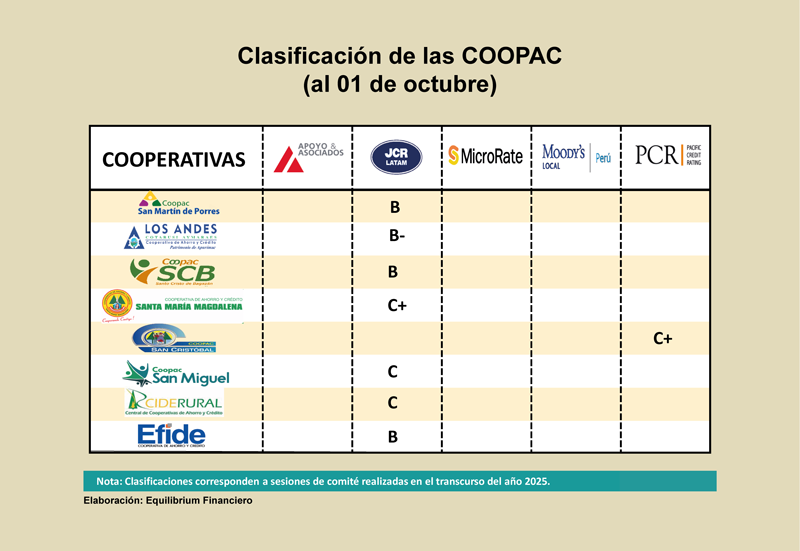

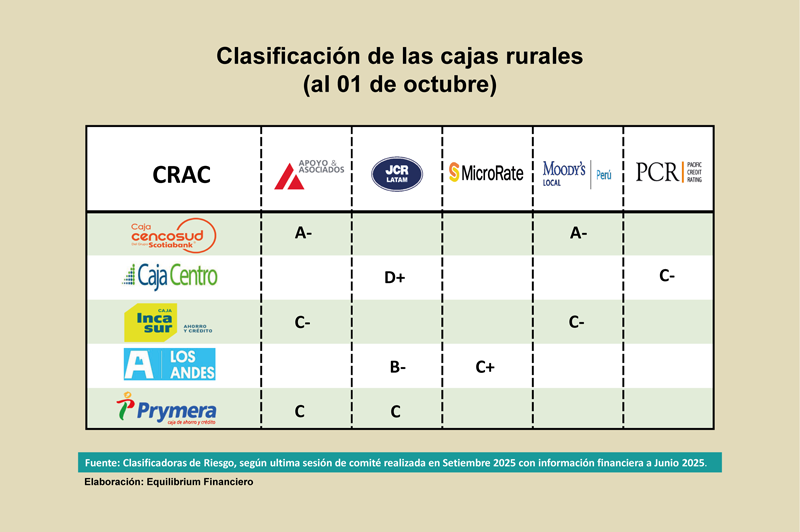

El sector microfinanciero peruano ha experimentado una transformación profunda en la última década, transitando de un perfil moderado a uno de solidez y creciente sofisticación. Esta evolución es palpable en el escalamiento de sus calificaciones de riesgo. Hace diez años, las Cajas Municipales, por ejemplo, se concentraban en clasificaciones “B”, “C” y “D”, con apenas seis entidades en el nivel “B”. Hoy, el panorama es radicalmente distinto.

El punto de inflexión llegó en 2023, cuando Caja Arequipa se convirtió en la primera microfinanciera en alcanzar la codiciada calificación “A”, abriendo un camino que otras pronto seguirían. Para 2025, ya son tres las Cajas Municipales que ostentan este grado, un testimonio elocuente de la fortaleza y la confianza que el sector ha construido sistemáticamente.

Esta solidez no se limita a las cajas. Otras entidades como Mibanco, Confianza, Efectiva y Surgir mantienen calificaciones sólidas dentro del rango ‘A’, confirmando una tendencia generalizada de gestión prudente y resiliencia en el sector. Incluso en un contexto global complejo, estas instituciones han demostrado una capacidad notable para administrar sus riesgos.

La fortaleza traducida en estas calificaciones se convierte en un pasaporte hacia oportunidades estratégicas. La más inmediata es el acceso al mercado de capitales mediante instrumentos como los Certificados de Depósito (CD), que son esencialmente pagarés que las entidades emiten para captar fondos de inversionistas. Una buena calificación actúa como un sello de confianza, asegurando a los tenedores de estos certificados que la institución tiene la capacidad de devolver el capital más los intereses pactados.

Pero, ¿para qué sirve una buena clasificación? La fortaleza traducida en estas calificaciones se convierte en un pasaporte hacia oportunidades estratégicas. La más inmediata es el acceso al mercado de capitales mediante instrumentos como los Certificados de Depósito (CD), que son esencialmente pagarés que las entidades emiten para captar fondos de inversionistas.

La utilidad de una calificación sólida no es un concepto abstracto; se traduce directamente en condiciones financieras más favorables. Un mejor rating significa un menor costo de endeudamiento, lo cual es crucial para cualquier entidad financiera. Los recientes movimientos en el mercado de valores lo demuestran con claridad:

• Caja Cusco colocó en abril de este año Certificados de Depósito Negociables (CDN) por S/ 29.9 millones a una tasa del 5.37% a un año.

• Caja Arequipa, con su calificación “A”, logró en octubre una colocación mayor: S/ 56 millones en CDN, pero a una tasa significativamente más baja, del 4.68% a un año.

• Caja Huancayo se alista para una nueva emisión de CDN, luego de una primera incursión en 2022 por S/ 12.7 millones a una tasa del 9.25%. La evolución en sus condiciones de financiamiento será un indicador clave de su progreso.

Estas operaciones no solo reflejan la confianza de los inversionistas en la solidez de estas entidades, sino que también forman parte de una estrategia para diversificar sus instrumentos de financiamiento de corto plazo, asegurando una estructura financiera más eficiente y resiliente.

El mercado previsional y la sostenibilidad

La solidez financiera abre más puertas que las del mercado de capitales. Hace unas semanas, la Superintendencia de Banca, Seguros y AFP (SBS) emitió un reglamento que exige una calificación mínima de B+ para operar como una Empresa Administradora de Fondos de Pensiones (EAFP).

Esta normativa habilita a bancos, financieras, cajas municipales y compañías de seguros a participar en el lucrativo mercado de pensiones, siempre que mantengan dicha calificación y cumplan otros requisitos.

Se estima que, actualmente, cuatro Cajas Municipales y cinco Financieras reúnen las condiciones para incursionar en este negocio, lo que representaría una nueva y significativa fuente de fondeo de largo plazo.

Paralelamente, el sector microfinanciero está incursionando con fuerza en la financiación sostenible. Cada vez son más las entidades que otorgan créditos verdes y emiten bonos azules para proyectos en sectores como energías renovables, tratamiento de agua y saneamiento.

Este movimiento no solo responde a una mayor demanda de financiamiento responsable, sino que también atrae a inversionistas institucionales buscando generar un impacto ambiental positivo. La solidez financiera es, una vez más, un habilitante clave para acceder a estos mercados de capital especializados.

Esta madurez se refleja también en una dinámica de consolidación y crecimiento. Recientemente, hemos visto cómo dos empresas financieras, Compartamos Banco y Santander Consumer (antes Crediscotia), obtuvieron la autorización de la SBS para operar como bancos. Esta evolución institucional fortalece todo el sistema, generando mayor confianza ante el ente regulador, los inversionistas y los clientes.

En resumen, la evolución de las entidades microfinancieras peruanas en la última década ha sido notable. Han logrado un protagonismo creciente en el sistema financiero, embarcándose en un proceso de consolidación, mejora reputacional y sofisticación de productos. Todo esto se traduce en una mejor inclusión financiera y un impacto positivo en el desarrollo económico del país.

Un logro que solo es posible con responsabilidad, trabajo en equipo y, fundamentalmente, la capacidad de construir una estructura financiera sólida y sostenible.