El 64.1% de los créditos microfinancieros en Perú se destinan a mujeres, superando el promedio latinoamericano. Aunque destacan como mejores pagadoras y con menor rotación laboral, la representación femenina en puestos directivos sigue siendo limitada, evidenciando la necesidad de estrategias que impulsen su liderazgo en el sector.

(*) Artículo publicado en la edición 229 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M229.pdf.

La participación de las mujeres en el sector microfinanciero ha suscitado un interés creciente en las últimas décadas, evidenciándose avances significativos hacia la igualdad de género. No obstante, aún persisten algunos desafíos importantes, por lo que la definición de estrategias inmediatas podría reforzar aún más la presencia femenina en el sector.

Datos actuales y desafíos persistentes

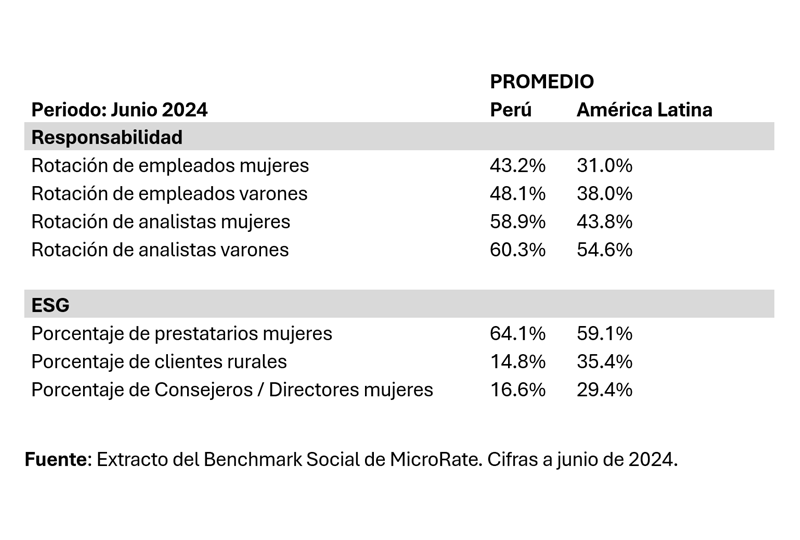

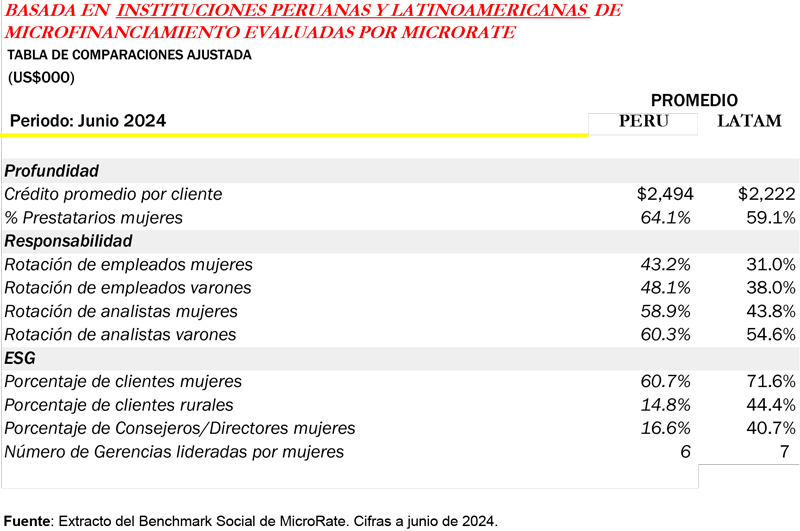

Según el Benchmark MicroRate Social con cifras a junio 2024, el 64.1% de los créditos otorgados por instituciones microfinancieras peruanas van dirigido a las mujeres, superando el promedio de América Latina inclusive (59.1%). El hecho de que ciertas instituciones financieras atiendan solo a mujeres o desarrollen productos exclusivamente para ellas, explican en gran medida estos resultados.

Este dato resulta interesante al tener en cuenta que las mujeres son mejores pagadoras que los varones, tal como se indica en el informe de “Capacidades financieras de las mujeres” elaborado por Corporación Andina de Fomento (CAF) en 2022.

Asimismo, el Benchmark MicroRate señala que las mujeres tienen una menor rotación laboral en comparación con sus colegas masculinos. A nivel de empleados, las mujeres en Perú muestran una rotación de 43.2% frente al 48.1% de los varones, que, pese a ser menor, es elevado si se compara con el promedio latinoamericano (31.0% y 38.0%, respectivamente). Si bien en ambas muestras la rotación de mujeres es más baja, deberían tomarse en cuenta junto a otros factores como el acceso a oportunidades laborales y línea de carrera dentro de la compañía, lo que podría explicar su menor incentivo para cambiar de empleo.

A nivel directivo también se evidencian brechas de género en Perú, donde solo el 16.6% de los miembros del Consejo Directivo están ocupados por mujeres, cifra que se aleja inclusive del promedio latinoamericano (29.4%). En este sentido, el origen de estos desafíos parte precisamente de las posiciones de liderazgo, donde la representación femenina es aún reducida.

Estrategias para promover la equidad de género

Conscientes de las brechas de género que aún persisten en el sector microfinanciero, es vital para las instituciones identificar los indicadores sociales que miden mejor su desempeño en términos de equidad. Algunas empresas están adoptando metas concretas para aumentar la representación femenina en roles de liderazgo y apoyar a las mujeres emprendedoras, así como mejorar su acceso al financiamiento. Siendo así, resulta oportuno reflexionar sobre las principales estrategias a adoptar de manera inmediata para la promoción de la equidad de género en este sector.

1. Definición y monitoreo de objetivos sociales: Las instituciones microfinancieras deben definir y monitorear objetivos claros orientados a la equidad de género. Es esencial contar con una estrategia bien diseñada y recopilar datos de manera continua para controlar y ajustar las iniciativas propuestas. Otros mecanismos incluyen la designación de un comité de género multidisciplinario, analizar el comportamiento del sector y fomentar alianzas estratégicas enfocadas a estos objetivos sociales.

2. Compromiso del directorio y personal: El compromiso del directorio, la gerencia y los empleados debe monitorearse mediante informes regulares y la formación de un comité especializado que aborde temas de equidad e inclusión de las mujeres. Este comité evalúa los resultados, el cumplimiento de metas y la adecuación de estrategias para garantizar avances concretos. Asimismo, el diseño de programas de empoderamiento para las empleadas, permitirían potenciar sus habilidades blandas, desarrollo personal y autoconfianza.

3. Capacitación y retroalimentación constante: La capacitación continua de clientes internos y externos, constituye un mecanismo importante para obtener retroalimentación y lograr un crecimiento progresivo en la inclusión de mujeres. Esto, a su vez, contribuye a la retención de clientes, así como al diseño de los productos y adopción de mejores prácticas internacionales.

4. Productos financieros adecuados: Es esencial desarrollar productos que faciliten el acceso al crédito y generen oportunidades económicas para apoyar el desarrollo de las mujeres. Además de fomentar buenos hábitos financieros, como el ahorro, es crucial tener en cuenta los riesgos asociados a la oferta crediticia y monitorear el riesgo de sobreendeudamiento.

5. Cumplimiento de códigos de conducta: Los códigos de conducta deben promover la no discriminación a lo largo del proceso de crédito, ya sea por género, orientación sexual, etnia, idioma o cualquier otro criterio. En este sentido, es importante monitorear el comportamiento del personal y procesar las reclamaciones de manera justa, protegiendo la privacidad de la información y utilizando los mecanismos apropiados para atender debidamente a su público objetivo.

Reflexiones

La participación de las mujeres en el sector microfinanciero está avanzando, tanto a nivel de Perú como de la región, no obstante, aún enfrenta retos importantes. A medida que se implementen más políticas y programas orientados a la equidad de género, será esencial seguir evaluando, monitoreando y promoviendo estas iniciativas en toda la organización. Finalmente, con el compromiso continuo de las instituciones financieras y la sociedad en general, se espera que la brecha de género en este sector continúe reduciéndose en los próximos años.