A pesar de la incertidumbre económica global y los retos regulatorios, las instituciones microfinancieras en Perú lograron consolidar avances significativos, apostando por la transformación digital y alianzas estratégicas.

(*) Artículo publicado en la edición 229 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M229.pdf.

El sistema microfinanciero peruano ha desempeñado un papel crucial en la promoción del desarrollo económico y la inclusión financiera en 2024. Según César Novoa Chávez, economista especializado en servicios financieros, este año ha sido particularmente desafiante debido a la incertidumbre económica global, las presiones inflacionarias y los cambios regulatorios.

Sin embargo, añadió, también ha sido un período de innovación y adaptación para las instituciones microfinancieras (IMF) en el Perú, destacando logros significativos y abriendo oportunidades para un crecimiento sostenido.

El sistema enfrentó profundas transformaciones en 2024, marcadas por intervenciones y liquidaciones, avances en digitalización y una creciente interacción con fintechs. Estas dinámicas reflejan tanto los retos como las oportunidades que moldearon el sector.

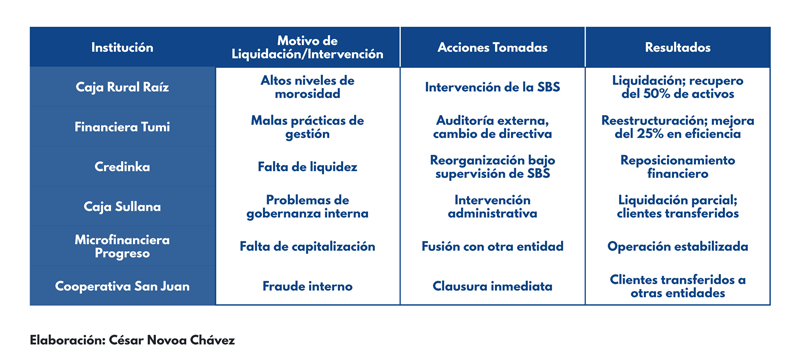

Las liquidaciones e intervenciones fueron un aspecto destacado. Instituciones como Caja Sullana y Credinka enfrentan problemas de liquidez y gobernanza, mientras que la Caja Rural Raíz cerró operaciones tras registrar niveles críticos de morosidad. (Ver recuadro 1)

En total, la Superintendencia de Banca, Seguros y AFP (SBS) lideró medidas que incluyeron intervenciones administrativas, reestructuraciones y fusiones para estabilizar el sistema. Sin embargo, los eventos revelaron la necesidad de fortalecer la supervisión regulatoria y establecer mecanismos de alerta temprana. Las recomendaciones incluyen implementar auditorías periódicas y ofrecer programas de capacitación en gobernanza para los directivos de los FMI.

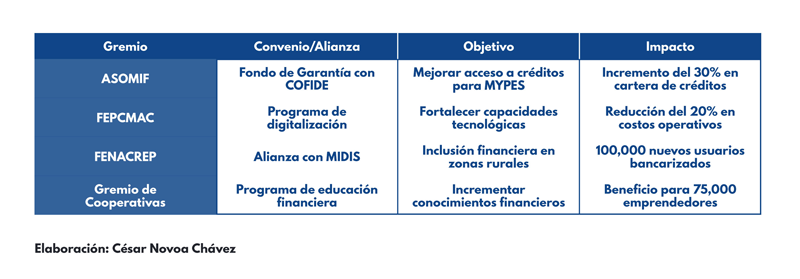

En contraste, el sector también avanzó mediante alianzas estratégicas entre los gremios microfinancieros y el Estado (Ver recuadro 2 y recuadro 2.1). Iniciativas lideradas por gremios como ASOMIF, FEPCMAC y FENACREP lograron avances significativos en digitalización y bancarización. Por ejemplo, el programa de inclusión financiera impulsado por el Ministerio de Desarrollo e Inclusión Social (MIDIS) permitió la apertura de 50.000 nuevas cuentas de ahorro para familias vulnerables.

Asimismo, la colaboración entre el Ministerio de Economía y Finanzas (MEF) y COFIDE resultó en la entrega de préstamos por S/ 500 millones a microempresas a través del programa Reactiva Microfinanzas. (Ver recuadro 3)

El papel de las fintechs también fue crucial este año. Más de 120 empresas de tecnología financiera operan en Perú, mostrando un crecimiento del 20% respecto al año anterior (Ver recuadro 4). “Estas compañías han ampliado la inclusión financiera, integrando a más de un millón de usuarios al sistema formal. Sin embargo, su expansión plantea desafíos regulatorios y la necesidad de llegar a zonas rurales, donde persisten barreras de acceso”, consideró Novoa.

Paralelamente, las políticas públicas desempeñan un papel central en la estructuración del sector. La Ley de Inclusión Financiera y el Plan Nacional de Digitalización sentaron las bases para ampliar el acceso a servicios financieros y modernizar las operaciones de los FMI. No obstante, los expertos subrayan que la efectividad de estas políticas dependerá de su monitoreo constante y de la creación de indicadores claros para medir su impacto.

En medio de este panorama, la educación financiera también cobró relevancia como herramienta para empoderar a emprendedores y mejorar la sostenibilidad de los créditos otorgados. Los programas liderados por la SBS beneficiaron a 150.000 personas este año, fomentando una mayor cultura financiera en el país.

De cara a 2025, los actores del sistema microfinanciero resaltan la necesidad de priorizar la sostenibilidad, la innovación tecnológica y el fortalecimiento de las capacidades internas de los FMI.

“La hoja de ruta deberá enfocarse en maximizar los aprendizajes de 2024, impulsar alianzas estratégicas y garantizar que los servicios financieros lleguen a los sectores más vulnerables de manera eficiente y efectiva”, comentó.

Logros del 2024

El sistema microfinanciero peruano logró avances significativos en 2024, consolidándose como un motor clave para la inclusión financiera y el desarrollo económico. A continuación, Novoa destaca diez logros fundamentales que han marcado un punto de inflexión para el sector:

• Inclusión de 500,000 nuevos usuarios: Este logro fue impulsado por fintechs, la digitalización y programas de educación financiera. Financiera Crediscotia y Mibanco lideraron este esfuerzo, generando un incremento del 20% en su cartera de clientes. El impacto social incluyó la reducción de la exclusión financiera en áreas rurales gracias a plataformas digitales accesibles y campañas de concientización.

• Reducción de la morosidad al 4.5%: Caja Arequipa implementó estrategias de cobranza personalizadas y el uso de big data para analizar patrones de pago. Esto resultó en un ahorro de S/ 50 millones en provisiones y estabilizó financieramente a miles de emprendedores.

• Crecimiento de créditos verdes: Caja Cusco lideró el desarrollo de productos ecoamigables, apoyados por incentivos estatales y alianzas público-privadas. Esto incrementó en un 15% su cartera sostenible, reduciendo en un 10% la huella de carbono de sus proyectos financiados.

• Educación financiera para 200,000 personas: Caja Huancayo y gremios microfinancieros, junto con el Estado, empoderaron a emprendedores rurales mediante programas intensivos de capacitación, mejorando en un 30% su capacidad de gestión financiera.

• Alianzas con fintechs: Gremios como ASOMIF facilitaron la cooperación entre instituciones microfinancieras y tecnológicas, incrementando un 25% la eficiencia operativa de las IMFs. Esto permitió acceso más rápido y personalizado a servicios financieros.

• Ampliación de la digitalización: Gracias al Plan Nacional de Digitalización y programas locales, más del 50% de las IMFs adoptaron tecnologías digitales, lideradas por Mibanco y Caja Arequipa. Esta modernización redujo un 20% los costos operativos.

• Incremento de créditos a MYPES: COFIDE, mediante fondos de garantía, permitió préstamos por más de S/ 500 millones. Esto creó más de 100,000 empleos indirectos al simplificar los procesos crediticios y facilitar el acceso al financiamiento.

• Reducción de tasas de interés: Con el apoyo estatal y la competencia entre instituciones, las tasas promedio se redujeron al 15%. Este logro facilitó el acceso al financiamiento para familias, impulsado por Caja Arequipa y Financiera Crediscotia.

• Crecimiento del 30% en innovación financiera: La integración de inteligencia artificial y blockchain por instituciones como Caja Arequipa optimizó procesos y redujo errores, beneficiando a más de 100,000 clientes con productos rápidos y confiables.

• Diversificación de productos financieros: Mibanco lideró el desarrollo de nuevos productos para sectores desatendidos, incrementando un 10% los ingresos de las IMFs y promoviendo la inclusión de 50,000 nuevos clientes vulnerables.

Estos logros son un testimonio del compromiso del sistema microfinanciero peruano para enfrentar desafíos económicos y sociales, promoviendo la inclusión y el bienestar financiero en el país.

Desafíos persistentes

El sistema microfinanciero peruano se ha consolidado como un motor clave para la inclusión financiera, destacando su resiliencia y capacidad de adaptación en un contexto desafiante durante 2024, afirmó Novoa.

A pesar de los avances significativos en digitalización, que han transformado las operaciones de las instituciones microfinancieras (IMF), el especialista consideró que persisten brechas importantes en las zonas rurales, donde la falta de conectividad y recursos limita el alcance de estos beneficios.

Este año también se evidencia, de acuerdo con el analista, la necesidad urgente de fortalecer la supervisión regulatoria y establecer mecanismos de alerta temprana para prevenir quiebras e intervenciones que han afectado la confianza en el sector.

“La cooperación entre gremios microfinancieros y el Estado ha sido determinante para la implementación de soluciones innovadoras que benefician a las micro y pequeñas empresas (MYPES) y las comunidades más vulnerables”, destacó Novoa, quien también subrayó la importancia de las fintechs.

Estas empresas tecnológicas, según el economista, representan una oportunidad invaluable para la modernización del sector, aunque también plantean desafíos competitivos para los FMI tradicionales, que deben priorizar la construcción de alianzas estratégicas para maximizar sinergias.

Por otro lado, indicó que las políticas públicas bien diseñadas han logrado un impacto positivo en el sector microfinanciero, pero su eficacia depende de un fortalecimiento en la ejecución y el monitoreo para garantizar resultados sostenibles.

En paralelo, la inflación elevada ha reducido la capacidad de pago de los clientes, lo que, según el economista, subraya la necesidad de diseñar productos financieros más accesibles que respondan a las nuevas realidades económicas.

Los programas de educación financiera han demostrado ser herramientas efectivas para empoderar a los emprendedores y mejorar su gestión económica, consolidándose como un eje central en la estrategia del sector, indicó.

Sin embargo, añadió, el camino hacia una inclusión financiera total exige, en su opinión, un enfoque más agresivo en la adopción de tecnologías disruptivas, como el blockchain y la inteligencia artificial, que permitirá ampliar el acceso y la eficiencia de los servicios financieros.

En este contexto, Novoa concluyó que las lecciones aprendidas en 2024 deben ser aprovechadas para trazar una hoja de ruta hacia 2025 que priorice la sostenibilidad, la innovación y el impacto social, consolidando el papel del sistema microfinanciero peruano como un catalizador del desarrollo económico inclusivo.

Lecciones aprendidas

Según Novoa, el sistema ha mostrado una notable capacidad de resiliencia, pero también enfrenta desafíos que exigen acciones estratégicas inmediatas ya largo plazo para garantizar su sostenibilidad.

1. Resiliencia institucional

Destacó que las IMF han logrado adaptarse a contextos adversos, pero subrayó la importancia de desarrollar planes de contingencia más robustos para mitigar el impacto de futuras crisis.

2. Innovación tecnológica

“Las instituciones que adoptaron tecnologías como inteligencia artificial y blockchain lograron reducir costos y mejorar su eficiencia”, señaló. Estas herramientas han demostrado ser esenciales para la transformación digital, una prioridad en el sector.

3. Supervisión preventiva

El experto mencionó que los casos de liquidaciones e intervenciones en 2024 evidencian la necesidad de fortalecer los mecanismos de alerta temprana. Esto es fundamental para prevenir insolvencias y proteger a los clientes afectados.

4. Colaboración público-privada

Las alianzas entre gremios microfinancieros y el Estado fueron otro punto relevante, permitiendo la implementación de políticas inclusivas y garantizando recursos financieros para las MYPES. “La cooperación es clave para maximizar el impacto de estas iniciativas”, afirmó.

5. Inclusión financiera rural

El acceso a servicios financieros en comunidades rurales sigue siendo un desafío crítico. Novoa enfatizó que la digitalización es una herramienta clave para cerrar estas brechas y fomentar el desarrollo inclusivo.

6. Educación financiera

Los programas de educación financiera fueron considerados esenciales por Novoa para empoderar a emprendedores y mejorar su capacidad de gestión.

“Estos programas aumentan significativamente las probabilidades de éxito de las MYPES”, comentó.

7. Competencia con fintechs

“Si bien las fintechs plantean desafíos al sector tradicional, también presentan oportunidades para generar sinergias que impulsan el crecimiento conjunto”, explicó Novoa.

8. Impacto de políticas públicas

El economista también resaltó el papel de iniciativas como el Plan Nacional de Digitalización, que mostró resultados positivos pero requiere un monitoreo constante para garantizar su efectividad.

9. Gestión de riesgos

Los recientes problemas financieros de algunas instituciones reflejan la necesidad urgente de fortalecer la gobernanza y la gestión de riesgos en las FMI.

10. Visión a largo plazo

Finalmente, Novoa destacó que el crecimiento sostenible del sistema microfinanciero peruano dependerá de estrategias integrales que equilibren la innovación, supervisión, inclusión y sostenibilidad. Estas lecciones, según Novoa, deben servir como una guía para consolidar un sistema microfinanciero más resiliente e inclusivo, capaz de adaptarse a los desafíos económicos y sociales que enfrenta el Perú. “El 2024 nos deja aprendizajes valiosos que, si se aplica correctamente, pueden marcar un antes y un después en la historia del sector”, concluyó.

Alianzas y Convenios entre Gremios Microfinancieros y el Estado (2024)

El resumen muestra cómo gremios como ASOMIF y FEPCMAC trabajaron con el Estado para digitalizar procesos y expandir la inclusión financiera. Estas alianzas son un ejemplo de cómo la cooperación público-privada puede beneficiar a las MYPES y comunidades rurales.

Lección: Las alianzas estratégicas son esenciales para maximizar recursos y alcanzar objetivos comunes.

Recomendaciones:

• Formalizar metas de impacto claras en los convenios.

• Ampliar la participación de gremios en políticas públicas.

Alianzas y Convenios Firmados con el Estado

Los convenios con instituciones como COFIDE y MIDIS han facilitado la bancarización de sectores vulnerables y el acceso a financiamiento para MYPES.

Lección: Las políticas públicas bien diseñadas pueden transformar el acceso a servicios financieros.

Propuestas:

• Simplificar los requisitos para participar en estos programas.

Expandir los beneficios a más regiones rurales mediante campañas informativas.

Políticas Públicas para el Sistema Microfinanciero (2024)

Las políticas como la Ley de Inclusión Financiera y el Plan Nacional de Digitalización han establecido un marco para avanzar en la inclusión financiera. Sin embargo, es crucial evaluar su implementación y ajustar estrategias según los resultados.

Lección: La efectividad de las políticas públicas depende de su ejecución y monitoreo constante.

Recomendaciones:

• Crear indicadores clave para medir el progreso.

• Fortalecer la coordinación entre los diferentes niveles de gobierno y las IMFs.

Liquidaciones e Intervenciones en el Perú en 2024

Texto:

El cuadro destaca las acciones tomadas en 2024 para gestionar crisis en instituciones microfinancieras como Caja Sullana y Credinka. Las causas incluyen falta de liquidez, gobernanza deficiente y fraude interno. Estas intervenciones reflejan la importancia de la supervisión y los sistemas de alerta temprana.

Lección: Es fundamental fortalecer la gestión interna y establecer medidas preventivas para evitar la insolvencia.

Recomendaciones:

• Implementar auditorías periódicas lideradas por la SBS.

• Ofrecer programas de capacitación en gobernanza para directivos de las IMFs.

• Crear un fondo de estabilización para proteger a los clientes afectados.

Cuadro Resumen de la Situación de las Fintech en el Mercado Microfinanciero 2024

En 2024, las fintechs consolidaron su posición como actores clave en el sistema microfinanciero peruano, con un crecimiento sostenido y un impacto significativo en la inclusión financiera. Actualmente, operan más de 120 fintechs activas, representando un crecimiento del 20% en comparación con 2023.

Estas empresas han diversificado sus áreas de enfoque, abarcando pagos digitales, financiamiento colaborativo, préstamos digitales, y gestión financiera personal.