El primer semestre del 2024 ha sido especialmente crítico para las cajas rurales en Perú, con un incremento en la cartera de alto riesgo y pérdidas persistentes que subrayan la inestabilidad financiera del sector, advirtió Juan Iñoñan Olivera.

(*) Artículo publicado en la edición 225 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M225.pdf.

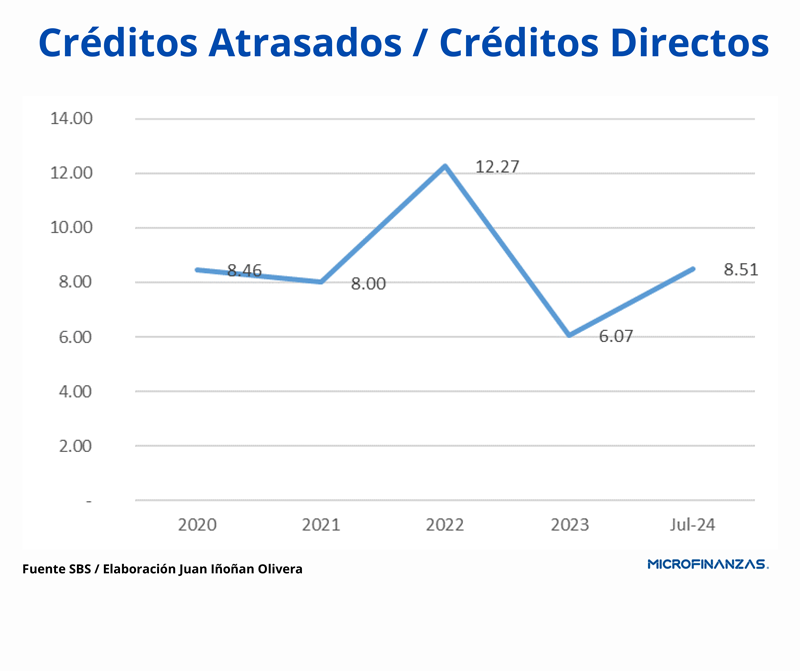

En los últimos 4 años, la situación de las cajas rurales de Ahorro y Crédito (CRAC) en Perú se ha vuelto alarmante, como lo evidencian sus principales indicadores financieros. La calidad crediticia de estas entidades se ha deteriorado significativamente, reflejándose en un índice de morosidad que pasó de 6,07% a finales de diciembre del 2023 a 8,51% en julio del 2024.

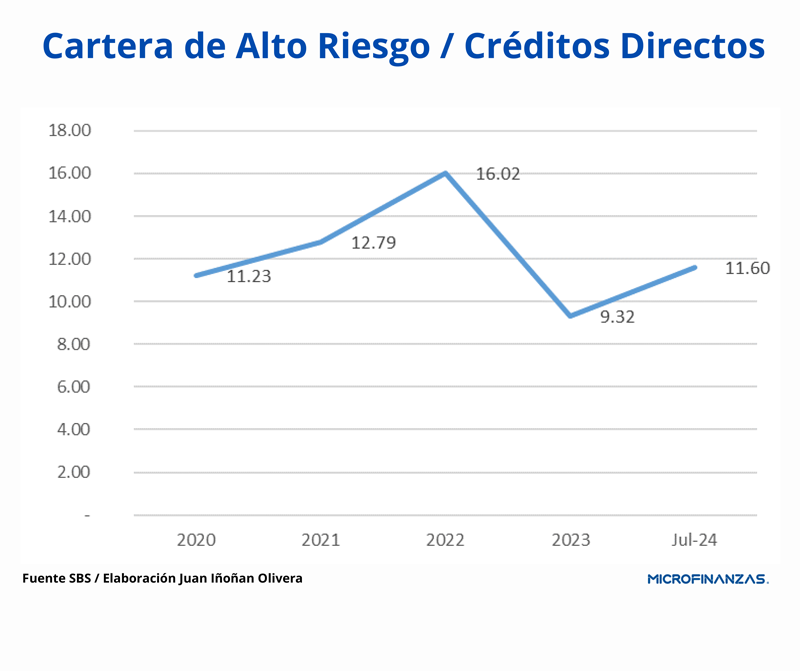

Este deterioro ha sido más pronunciado en lo que va del año, con un incremento en la cartera de alto riesgo, que subió de 9,32% en el 2023 a 11,60% en julio del 2024.

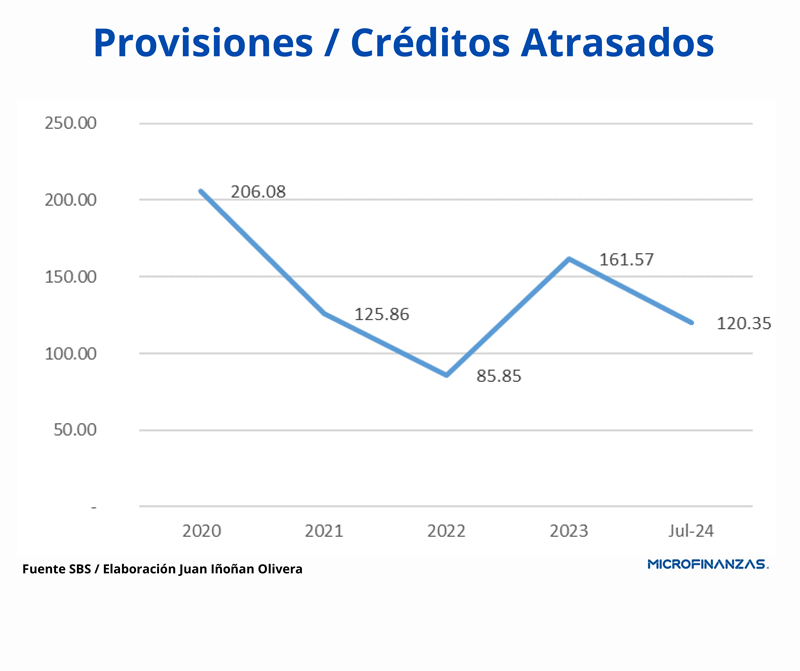

“Cuando la calidad crediticia se ve comprometida por el aumento de la morosidad, los ingresos financieros derivados de la cartera de créditos tienden a disminuir, mientras que las provisiones deben incrementarse, lo que afecta negativamente los resultados financieros de las cajas rurales. En consecuencia, la cobertura de provisiones sobre la cartera atrasada ha aumentado, reflejando directamente el alza en la morosidad”, explicó Juan Iñoñan Olivera, especialista en microfinanzas.

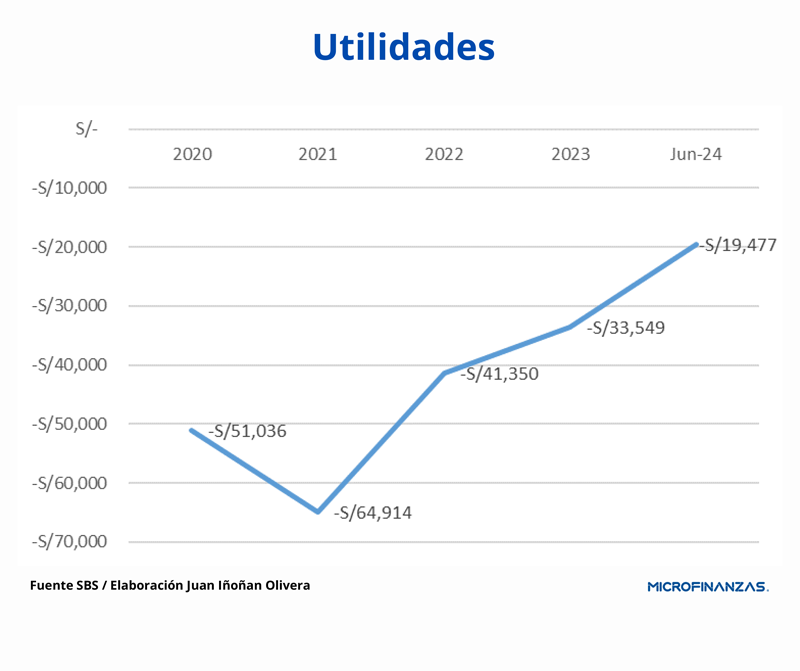

Durante el período diciembre 2023-julio 2024, la rentabilidad del sistema de cajas rurales ha mostrado una tendencia negativa, evidenciada por pérdidas persistentes que subrayan la inestable situación financiera de estas instituciones. Esta inestabilidad se ha visto exacerbada por la salida del mercado de entidades como CRAC Sipán y CRAC Raíz.

En este contexto, Iñoñan consideró que los factores que han condicionado el desempeño financiero de las cajas rurales, principalmente debido a la afectación de la capacidad de pago de sus clientes, son los siguientes:

Pandemia COVID-19: Durante el 2020, la pandemia de la COVID-19 afectó severamente la capacidad de pago, lo que repercutió en el incremento de la morosidad, por lo tanto, en la pérdida de la calidad crediticia.

Inflación: La guerra tras la invasión de Rusia a Ucrania provocó un proceso inflacionario durante los años 2022 y 2023, generando una pérdida en la capacidad adquisitiva de los peruanos y afectando la capacidad de pago, por lo tanto, se incrementó el riesgo de crédito.

Ciclón Yaku: El fenómeno climático afectó la actividad económica en el norte del país y, por ende, la capacidad de pago de los clientes de las zonas perjudicadas.

Recesión económica: El Producto Bruto Interno (PBI) cayó 0,6% en el año 2023, lo que afectó la capacidad de pago de la población peruana.

Además del entorno económico adverso, algunas entidades ya habían experimentado problemas financieros debido a una mala gestión de su cartera de crédito en periodos anteriores a la pandemia.

Tal es el caso de CRAC Sipán y CRAC Raíz, que arrastraban problemas de calidad crediticia los cuales se agravaron con la pandemia de la COVID-19 y el impacto de la fuerte alza de la inflación, precisó Iñoñan.

“Estos problemas financieros culminaron en la disolución de CRAC Sipán en el 2021 y de CRAC Raíz en el 2023. Como consecuencia, se redujo significativamente la participación en créditos empresariales dentro del sistema de cajas rurales, debilitando aún más al sector”, opinó.

Comportamiento mixto

La situación financiera de las cajas rurales revela un panorama mixto en el sector. Las salidas del mercado de CRAC Raíz y CRAC Sipán han contribuido a una disminución en la morosidad general, aunque esta se mantiene en niveles elevados.

Por ejemplo, CRAC Cencosud Scotia, que había mostrado una tendencia a la baja en su ratio de morosidad hasta el 2022, experimentó un repunte al cierre del 2023, alcanzando un 4,84% y se redujo ligeramente a 4,79% en julio.

Por otro lado, CRAC Los Andes, que había logrado reducir su morosidad a 7,03% al cierre del 2023, enfrentó un incremento significativo, situándose en 11,70% en julio del 2024. CRAC Prymera también registró un leve aumento, pasando de 6,90% al cierre del 2023 a 7,03% en julio del 2024.

En un escenario más preocupante, CRAC Del Centro ha seguido una tendencia claramente negativa, incrementando su morosidad desde 2,65% al cierre del 2020 hasta un alarmante 9,12% en julio del 2024. Del mismo modo, CRAC Incasur continúa con un comportamiento negativo sostenido, manteniendo su índice de morosidad en cifras de 2 dígitos.

“En conjunto, estos indicadores reflejan los efectos adversos que la recesión económica ha tenido sobre las cajas rurales, subrayando la necesidad de estrategias más efectivas para la gestión del riesgo crediticio en el sector y de fortalecer la supervisión y regulación de estas entidades”, consideró Iñoñan.

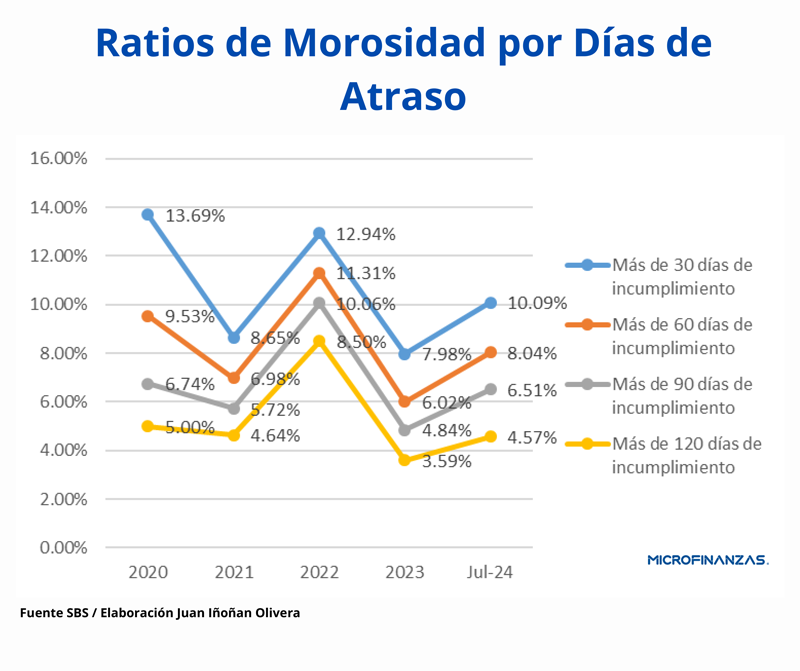

Por días de atraso

Afirmó que, hasta el 2023, se había observado una disminución en el número de créditos atrasados en todos los tramos. No obstante, el primer semestre del 2024 evidenció un cambio en esta tendencia, impulsado por los efectos persistentes de la recesión económica del 2023, que provocó un aumento en la morosidad en todos los tramos, especialmente en los créditos con más de 30 y 90 días de atraso.

El incremento en la morosidad de los créditos con más de 30 días de atraso es particularmente alarmante, ya que indica una creciente incapacidad de pago entre los prestatarios. Este indicador ascendió a 10,09% en julio del 2024, superando el 7,98% registrado al cierre del 2023.

Una tendencia similar se observa en los créditos con más de 60 días de atraso, cuyo índice pasó de 6,02% al cierre del 2023 a 8,50% en junio del 2024. Asimismo, los créditos con más de 90 días de atraso subieron de 4,84% al cierre del 2023 a 6,51% en julio del 2024. Los créditos con más de 120 días de atraso también aumentaron, de 3,59% al cierre del 2023 a 4,57% en julio del 2024.

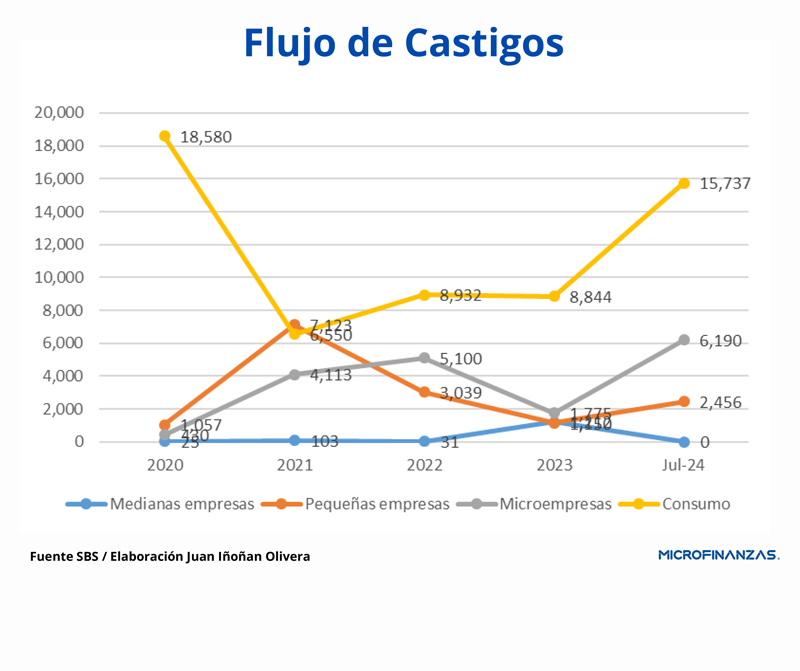

Flujo de castigos

La recesión económica ha afectado significativamente la capacidad de pago de los clientes, limitando las posibilidades de recuperación al inicio del 2024. Entre enero y julio, el número de créditos castigados alcanzó las 24.383 unidades, cifra más que duplica el total del año 2023, que fue de 11.870. Esto sugiere un posible aumento continuo en los créditos castigados para el resto del año.

Entre los créditos castigados, los de consumo destacan como los más numerosos, seguidos por los de pequeñas empresas, microempresas y, en menor medida, los de medianas empresas. “Esta situación obliga a las cajas rurales a destinar mayores recursos para provisiones, lo cual impactará negativamente en sus utilidades”, indicó Iñoñan.

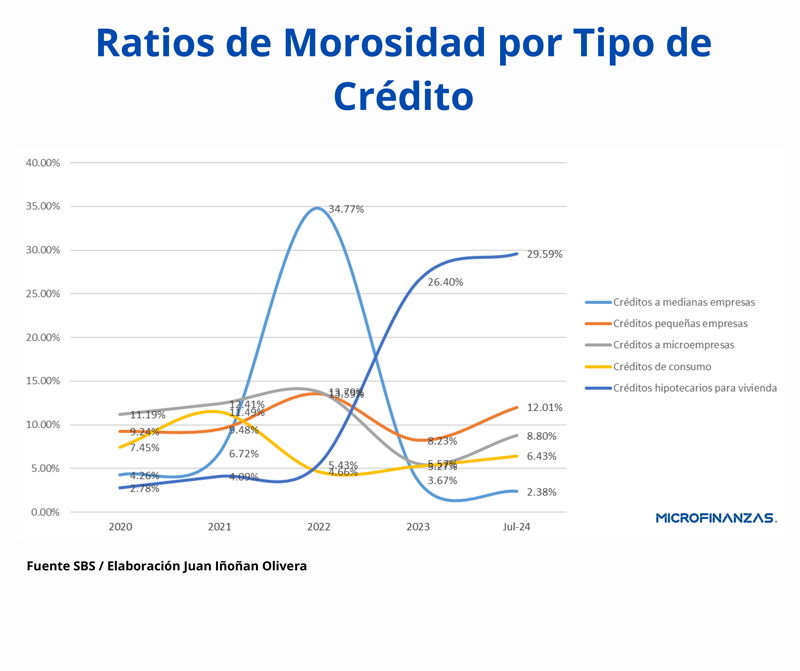

Actualmente, los créditos de consumo representan casi el 50% de la cartera total de las cajas rurales, superando a los créditos empresariales como el principal componente de su portafolio. Sin embargo, la morosidad se concentra en los créditos de consumo, microempresas y pequeñas empresas.

Desde diciembre del 2023 hasta julio del 2024, se ha observado un aumento significativo en la morosidad en estos segmentos, lo que muestra la vulnerabilidad de microempresas y pequeñas empresas frente a las condiciones económicas adversas.

“Este comportamiento negativo en la morosidad resalta la necesidad urgente de reforzar las estrategias de gestión de riesgos y recuperación de créditos. Las medidas implementadas hasta ahora parecen insuficientes para mitigar los efectos de la recesión económica y otros factores externos”, comentó.

Por ello, añadió que es esencial que las entidades financieras adopten enfoques más proactivos y efectivos en la gestión del riesgo de crédito, incluyendo la implementación de sistemas más robustos de monitoreo y control, así como una adecuada provisión de fondos para cubrir los riesgos asociados y asegurar su estabilidad financiera a largo plazo.

Gestión del riesgo

El reciente análisis de la situación financiera de las cajas rurales, particularmente en el contexto de la salida del mercado de CRAC Raíz y CRAC Sipán, revela una preocupación persistente en la gestión del riesgo de crédito.

“La morosidad sigue siendo una tendencia preocupante, a pesar de la salida de estas entidades que representaban un nivel significativo de morosidad. Este aumento continuo en la morosidad resulta en mayores provisiones, pérdidas y una reducción del patrimonio, lo que contribuye a la inestabilidad financiera de las cajas rurales”, consideró.

Para abordar estos problemas, Iñoñan recomendó que la mejora en la gestión del riesgo de crédito que propone debe tener un enfoque particular en los segmentos de créditos a micro y pequeñas empresas (Mypes), donde se han identificado problemas más graves de morosidad por lo que es esencial adoptar una política crediticia más restrictiva dada la actual coyuntura económica.

Además, la morosidad en los créditos de consumo ha experimentado un incremento notable debido a la recesión económica. Según la Superintendencia de Banca, Seguros y AFP (SBS), la tasa de morosidad en este segmento subió de 4,66% en diciembre del 2022 a 6,43% en julio del 2024.

“Este aumento está vinculado a variables como el desempleo y el ingreso promedio. Aunque la inflación se mantiene por debajo de 3%, la capacidad adquisitiva de las familias sigue siendo afectada, llevando a muchos a priorizar gastos esenciales y dejar de cumplir con sus compromisos con las entidades financieras”, apuntó.

Ante la adversidad del contexto para las CRAC, Iñoñan también recomendó fortalecer las áreas de normalización y recuperación de las entidades financieras, ajustar las políticas de crédito a la realidad económica y desarrollar un plan comercial adaptado a estas circunstancias. Además, resulta fundamental establecer provisiones voluntarias de acuerdo con el riesgo de crédito asumido.