La oferta de tarjetas de crédito, así como de cuentas corrientes y otros productos, forma parte del proceso evolutivo que pasa cualquier entidad financiera, afirma Walter Leiva, gerente central de Créditos de la Caja Ica.

El Pleno del Congreso de la República aprobó en primera votación un conjunto de normas en el ámbito de las cajas municipales de ahorro y crédito (CMAC), que permiten promover su competitividad, así como la competencia en el sistema financiero.

Si bien la prudencia de la Superintendencia de Banca, Seguros y AFP (SBS) es legítima en un sistema que tuvo que ser rescatado en los años 90 por falta de solidez, para los expertos como el profesor de Economía de la Universidad George Mason, en Estados Unidos, César Martinelli, lo que hace falta en el mercado financiero peruano es ampliar la competencia.

“En el Perú lo que hace falta es más competencia, no más regulación”, indicó recientemente el economista peruano a un medio local.

De esta manera, medidas que promuevan la competencia en el sistema financiero peruano son positivas tanto para los consumidores como para las empresas que participan. Por ejemplo, en mercados como el de la adquirencia (afiliación de comercios para aceptar tarjetas) en el sistema de pagos, la competencia se ha traducido en innovación y ha aumentado el volumen de transacciones con tarjetas de débito, convirtiéndose en un acierto para la inclusión financiera.

Por otro lado, en el conjunto de medidas aprobadas por el Congreso, destacan dos que están asociadas con la autorización a las cajas municipales a captar depósitos a la vista o cuentas corrientes y emitir tarjetas de crédito. Por ello, vale la pena conocer cuál es la situación de ambos negocios y qué deberían tomar en cuenta estas microfinancieras para estar preparadas.

Las cuentas corrientes

La cuenta corriente es una herramienta financiera que permite administrar, realizar pagos y recibir cobranzas de manera eficiente y segura. Incluso, brinda a los apoderados de las empresas tarjetas de débito empresariales para realizar transacciones en los diferentes canales de las entidades, con la frecuencia que el usuario demande.

A diferencia de una cuenta de ahorro convencional, la cuenta corriente no genera intereses mensuales y permite manejar una chequera para realizar operaciones, así como acceder a un sobregiro en caso la empresa usuaria no cuente con el saldo suficiente, o a una línea de crédito.

Por ello, entidades como la banca han realizado un conjunto de inversiones, como la expansión de canales y una oferta digital, para que las empresas encuentren los beneficios de dejar su dinero en una cuenta corriente.

Por ejemplo, en el 2017, el BBVA lanzó el aplicativo NetCash, que permite a sus empresas clientes un conjunto de transacciones como realizar operaciones en línea, estar siempre informado del estado de sus cuentas, realizar transferencias 24×7 todos los días del año, seguridad en las operaciones, cambiar dólares 24×7 todos los días del año, visualizar el estado de las transferencias, órdenes de pago masivos, entre otras operaciones.

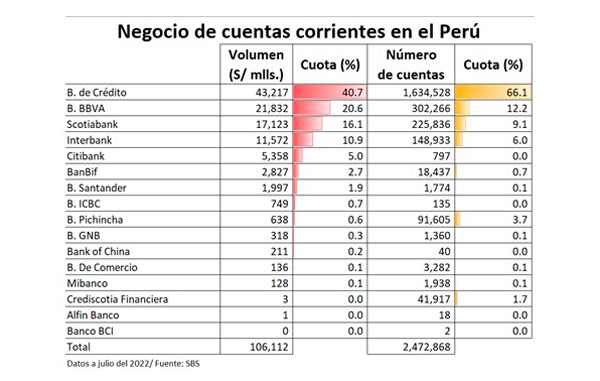

Lo propio lo hizo en su momento el BCP, así como los otros dos principales bancos. Esta inversión en tecnología, seguridad e infraestructura ha llevado a los cuatro líderes del sistema financiero a concentrar el 88,3% del volumen total de depósitos a la vista y el 95,1% del total de usuarios de estos depósitos.

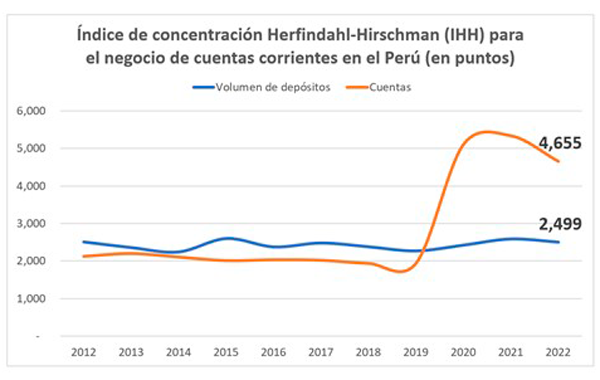

Y esta concentración del negocio ha venido en aumento en el último decenio. Esto se puede corroborar con el Índice Herfindahl-Hirschman (IHH), que mide el grado de concentración de una industria y su capacidad de poder o de control de las empresas que participan en esta.

Según este índice elaborado a partir de los datos disponibles de la SBS, el negocio de depósitos a la vista, en el Perú, presenta un IHH de 2.500 puntos en términos de volúmenes de depósitos y de 4.655 puntos en número de usuarios, lo que indica que estamos ante un mercado altamente concentrado.

Incluso, en términos de usuarios, el IHH pasó de 2.194 puntos en el 2013 a 4.655 puntos en julio de este año. Hay que indicar que, si bien Crediscotia Financiera ofrece este producto del pasivo, su participación se ha ido diluyendo al pasar de 248.088 cuentas en su mejor momento, en el 2016, a 41.917 cuentas en julio del 2022.

Hoy, a julio del 2022, el total de depósitos a la vista suma los S/106.112 millones. Esto implica una disminución de 11%, respecto a similar periodo del 2021. No obstante, presenta un crecimiento de 38,3% respecto a julio del 2019.

Asimismo, en términos de usuarios, el número de cuentas de depósitos a la vista suma 2,47 millones de cuentas. Lo que representa una disminución del 10,9% respecto a julio del 2021, pero un incremento del 156% respecto a julio del 2019. Esta situación, estaría asociada a la demanda de herramientas digitales, que aumentó a partir de la pandemia.

Las cuentas de depósitos a la vista o cuentas corrientes son utilizadas principalmente por las personas. Según la SBS, alrededor del 75% de cuentas pertenecen a las personas naturales, 1% a las personas jurídicas sin fines de lucro (clubes, centros educativos, ONG, asociaciones, gremios, etc.) y 24 a otras personas jurídicas.

Tarjetas de crédito

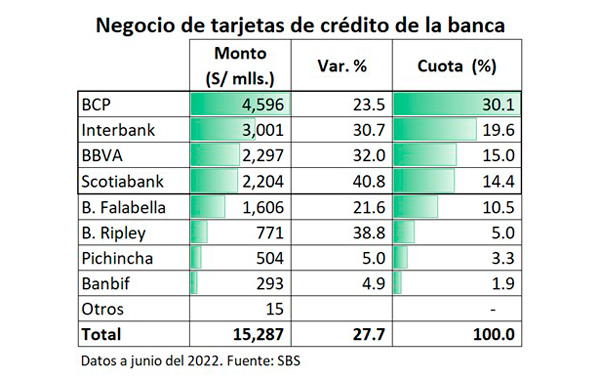

Las tarjetas de crédito son un negocio en el que si bien predomina la participación de los cuatro bancos líderes, también participan en forma muy competitiva entidades pertenecientes a ‘retailers’ como los bancos Falabella y Ripley y la Financiera Oh!.

Cada entidad se ha dirigido a un segmento específico del mercado con ofertas y precios ad-hoc.

Sin embargo, de acuerdo con el último informe de Estabilidad Financiera del Banco Central de Reserva (BCR), tras el rápido deterioro de las condiciones económicas del segundo trimestre del 2020, asociado con la pandemia, el proceso de crecimiento del crédito a través de tarjetas de crédito se afectó drásticamente.

Las entidades del sistema financiero adoptaron un perfil más conservador en sus modelos de otorgamiento de créditos, lo que redujo la oferta de financiamiento y el mercado de tarjetas.

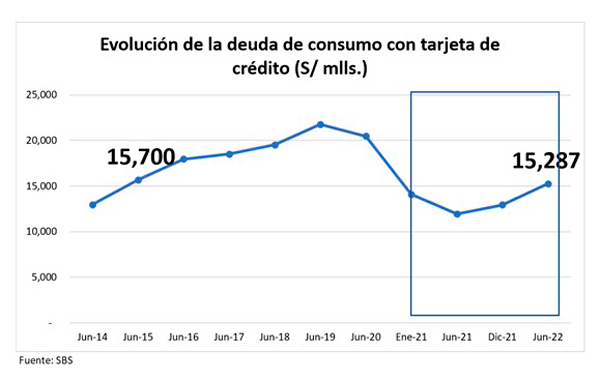

A junio del 2022, el monto total de la deuda con tarjetas alcanza los S/15.287 millones. Si bien representa un incremento del 27,7% respecto a similar periodo del año anterior, el nivel de endeudamiento es el más bajo desde junio del 2015, cuando alcanzaba los S/15.700 millones. Es decir, el mercado de tarjetas de crédito en el Perú ha retrocedido a niveles de hace unos 7 años.

Preparación para competir

Para Enrique Castellanos, profesor de la Facultad de Economía y Finanzas de la Universidad del Pacífico, si bien todas las entidades debidamente reguladas deberían competir en el sistema financiero en igualdad de condiciones, esta igualdad no solo depende de las licencias del regulador para poder operar en determinado mercado, sino que depende de qué tan preparados están los participantes para competir.

A decir de Castellanos, por ejemplo, para tener una oferta competitiva en el negocio de cuentas corrientes que, más o menos, no tenga que envidiar nada a la oferta de los bancos líderes, se requiere ofrecer un producto ‘hipertransaccional’.

“Eso quiere decir que debes tener una página web tipo ViaBCP, tener una red de agencias importantes, agentes, cajeros, etc.”, explica.

El catedrático señala que, en el caso del negocio de tarjetas de crédito, se requiere una oferta que incluya las principales marcas de tarjeta, un programa de puntos, descuentos, pagos sin intereses, cuya oferta de los principales bancos tiene una trayectoria ganada.

“El negocio de tarjeta de crédito es el mejor negocio de los bancos. Te brindan un sinnúmero de beneficios, pero también te cobran al máximo. Al final, que des autorización a que más jugadores participen en este mercado, no necesariamente garantiza el éxito de estos”, concluye Castellanos.

Para Walter Leiva, gerente central de Créditos de la Caja Ica, si bien hasta ahora los bancos han sido los privilegiados con la oferta de dichos productos, las cajas tienen un buen recorrido en el mercado que, en parte, les ayuda a ser competitivas por el conocimiento que poseen de sus clientes. “La caja más antigua tiene 40 años”, precisa.

A decir de Leiva, la oferta de tarjetas de crédito, así como de cuentas corrientes y otros productos, forma parte del proceso evolutivo que pasa cualquier entidad financiera.

El también profesor de Esan agrega que si bien es cierto las cajas se encuentran en un punto de inicio, estas elaboran un proyecto para cada lanzamiento de productos que cumple con las formalidades de riesgo operacional, crédito (de ser el caso), mercado y liquidez.

Comenta que también las cajas incluyen en los proyectos de lanzamiento de sus productos tecnología de primera línea, que se ha vuelto más asequible desde el punto de vista de la inversión.

“La oferta de dichos productos [tarjetas de crédito y cuentas corrientes] es un paso inexorable para el desarrollo del sistema de cajas municipales y de todo el sistema financiero peruano. Y las cajas municipales cuentan con una trayectoria y profesionalismo para triunfar en el segmento al que se dirigen”, concluye. Así, los especialistas esperan que la segunda votación de la norma que fortalece a las CMAC ocurra pronto y que estas entidades demuestren con la oferta de estos productos el buen trabajo que hasta el momento han venido haciendo en el segmento de las micro y pequeñas empresas, así como en la inclusión financiera del país.