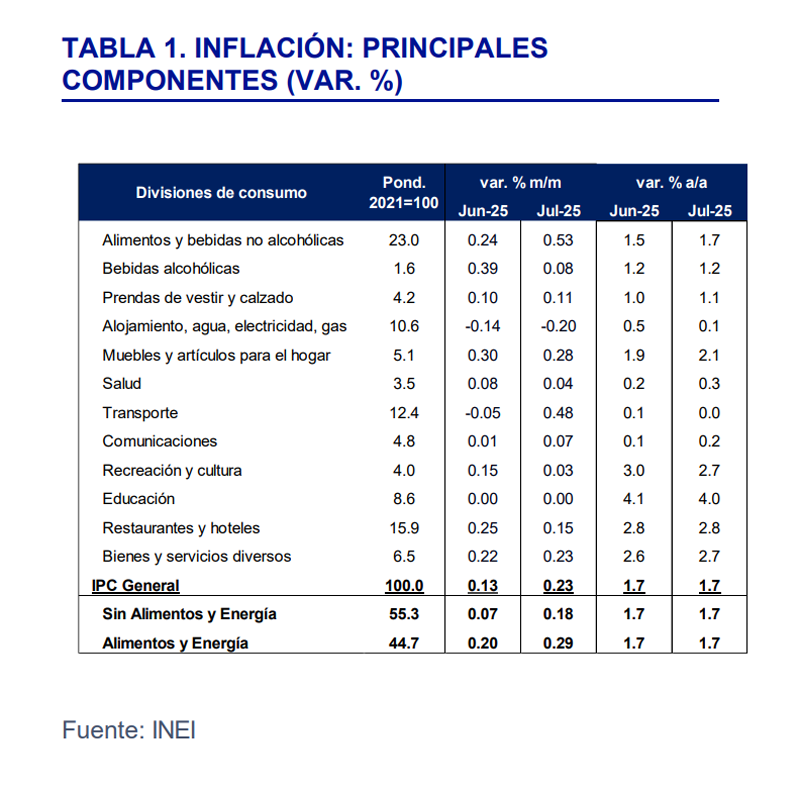

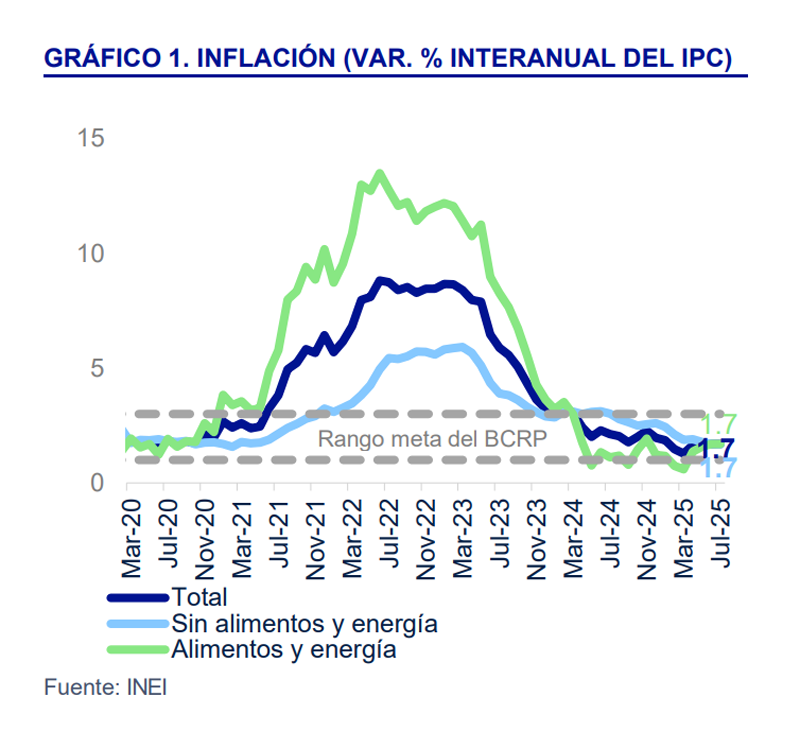

El Índice de Precios al Consumidor (IPC) de Lima Metropolitana registró un aumento del 0,23 % en julio de 2025 (ver Tabla 1), en línea con el pronóstico del consenso de analistas consultado por Bloomberg (+0,20 %). Los precios de los alimentos contribuyeron a esta alza, particularmente dentro del segmento de pescados y mariscos, reflejando las disrupciones en el ciclo de pesca. Además, los precios asociados con el transporte, restaurantes y hoteles se elevaron debido al efecto estacional de las Fiestas Patrias. Estos aumentos fueron parcialmente compensados por el menor precio de los combustibles de uso doméstico, específicamente el gas propano. Con ello, la tasa de inflación interanual se mantiene en 1,7 %, cómodamente dentro del rango meta del Banco Central de 2 % (+/- un punto porcentual).

El índice de precios subyacente, que excluye los precios de mayor volatilidad (alimentos y energía), aumentó 0,18 % respecto al mes previo, reflejando la ausencia de presiones inflacionarias de demanda. Con ello, la inflación subyacente se mantuvo en 1,7 % medida en términos interanuales.

Estimamos que la inflación se mantendrá entre 1,5 % y 2,0 % hasta septiembre. Las expectativas inflacionarias a un año vista se mantienen dentro del rango meta (registrando 2,3 % en junio), los pronósticos climáticos son relativamente normales y la actividad económica se ubica cerca

de su nivel potencial. Para el último trimestre de 2025 prevemos un ligero aumento en la inflación, impulsado por una baja base de comparación interanual. Con esto, la inflación de cierre de 2025 se situaría alrededor del 2,2 %.

Con este escenario de precios, y considerando la posición cíclica de la economía peruana, mantenemos nuestra previsión de que el Banco Central mantendrá, a corto plazo, la tasa de interés de referencia en su nivel actual de 4,50 %. No obstante, no se puede descartar un recorte adicional (de 25 pb) en un escenario en el que la inflación se mantenga por debajo del 2 % (el centro del rango meta) por un periodo prolongado y, con ello, inducir un descenso adicional de las expectativas inflacionarias.

Sin embargo, seguimos viendo elementos que limitan la probabilidad de este escenario alternativo. Entre ellos, el fuerte crecimiento de la demanda interna, un posible diferencial negativo en las tasas de interés sol-dólar (lo que aumenta la vulnerabilidad de la moneda peruana ante cambios en el sentimiento del mercado), la continua incertidumbre generada por la política arancelaria de los principales socios comerciales de Perú, y el próximo inicio de la campaña electoral.