Las instituciones del sistema financiero están cambiando la composición de su oferta de depósitos a plazo, es decir, priorizan las cuentas con plazos más cortos ante la proyección de recortes de la tasa de referencia.

(*) Artículo publicado en la edición 220 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M220.pdf.

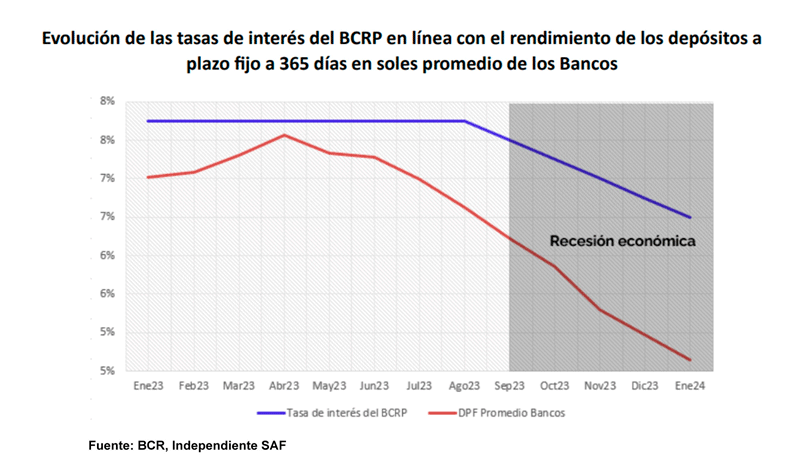

La rentabilidad ofrecida por los depósitos a plazo en las entidades financieras viene disminuyendo en el último año, en línea con las decisiones de política monetaria tomadas por el Banco Central de Reserva (BCR).

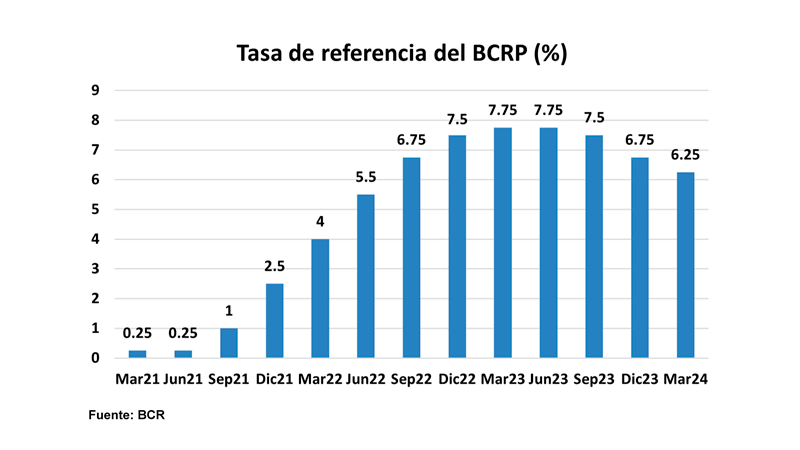

Después de que la inflación en Perú llegara a 9% a mediados del 2022, situación que no se veía desde 1996 (11,8%), el BCR empezó la subida de tasas de interés más agresiva de su historia reciente para contrarrestar el rápido incremento en el Índice de Precios al Consumidor (IPC).

A inicios del 2023, la tasa de referencia del BCR alcanzó máximos de 7,75% y, pese a que tener una tasa de interés elevada puede generar contracción económica, también surgieron oportunidades para las personas que querían invertir su dinero a fin de evitar que la inflación devore el valor de sus ahorros.

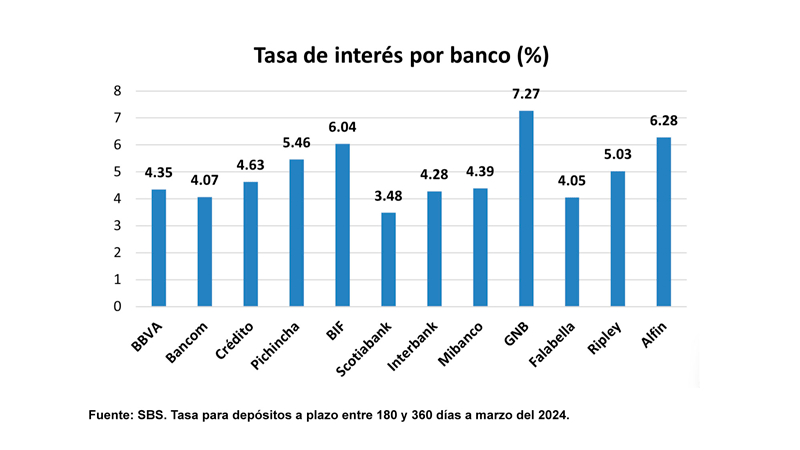

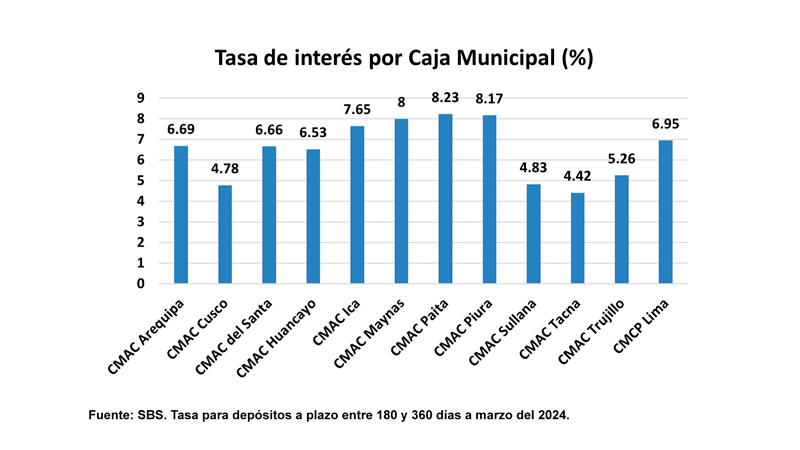

Esto significa que cuando la tasa de interés del BCR sube, también lo hacen las tasas para los depósitos a plazo fijo y para los créditos. En este sentido, algunos bancos llegaron a pagar tasas por depósitos a plazo fijo a 360 días de hasta 8% en soles y 5% en dólares; mientras que en las Cajas Municipales se observaron tasas de hasta 9% en soles y 4% en dólares.

Menor rentabilidad

Cuando se trata de una rentabilidad fija o garantizada por una institución financiera regulada por la Superintendencia de Banca, Seguros y AFP (SBS), capta el interés de las personas con ahorros disponibles, quienes optan por esta alternativa, explicó Ignacio Aguirre Rey, socio fundador de la sociedad administradora de fondos Independiente SAF.

Sin embargo, con una inflación desacelerándose y en camino a posicionarse en el rango objetivo del BCR (de 1% a 3%), sumado a una recesión económica, el emisor monetario empezó un ciclo de recortes, desde máximos de enero del 2023, recordó.

Luego de sostener la tasa clave en 7,75% por 8 meses consecutivos, en septiembre del año pasado hizo la primera de 6 rebajas seguidas. Aunque, en marzo optó por no modificarla y la sostuvo en 6,25%.

Migración atípica

El gerente territorial de Negocios de Mibanco, Martín Espinoza Paredes, mencionó que el año pasado fue atípico en el sistema de ahorros pues hubo una fuerte migración hacia las cuentas a plazo fijo que rentaban hasta 9% en bancos grandes.

“Aunque los depósitos a plazo siguen siendo el foco este inicio de año, el ritmo de crecimiento es menor y, continuando el camino de la tasa del BCR, las entidades venimos ajustando las tasas de interés de este producto hacia abajo”, precisó.

Según información de la SBS, un depósito bancario con vencimiento entre 180 y 360 días ofrecía en promedio un retorno anual de 7,02% en enero del 2023, el mismo que a marzo del 2024 registraba un rendimiento de 4,51%.

En las Cajas Municipales, un ahorro con vencimiento entre 180 y 360 días pagó 7,57% en promedio a inicios del 2023, mientras que a febrero de este año el rendimiento fue de 6,50%. Espinoza explicó que las instituciones del sistema financiero están cambiando la composición de su oferta de depósitos a plazo, es decir, otorgan mayor foco a las cuentas con plazos más cortos ante la proyección de recortes de la tasa de referencia.

“La inflación posiblemente seguirá contrayéndose, el BCR retomaría sus rebajas de tasa y, conforme a ello, ahora podemos encontrar depósitos a 3 meses con tasas más altas que aquellos a un año en los bancos”, comentó Espinoza. En las Cajas Municipales, este comportamiento es un poco más rezagado y predominan las tasas elevadas en los depósitos a 360 días.

Conveniente

Para Arturo García Villacorta, catedrático de Finanzas en ESAN, la rentabilidad continúa siendo atractiva para los ahorristas, incluso en plazos mayores a 360 días, pues supera a la inflación acumulada a 12 meses que resultó ser de 3,05% en marzo de este año.

Así, sugiere a quienes deseen beneficiarse por periodos más largos de tasas relativamente elevadas en el sistema financiero, contratar productos con periodos superiores pues, de tomar plazos cortos, es muy probable que en la renovación la rentabilidad sea cada vez menor.

El saldo de depósitos a plazo en el sistema financiero creció a ritmo de 16,4% interanual en febrero, luego de haberse expandido 20% interanual en enero, según datos del BCR.

Seguirá bajando

Aguirre Rey previó que el BCR tendrá que seguir bajando la tasa de interés para reactivar la economía, con lo cual el rendimiento de los depósitos a plazo tendrá que bajar.

“Las tasas altas de los productos a plazo son coyunturales, o sea, solo se brindan cuando la inflación sube agresivamente como sucedió hace poco y el BCR tiene que subir la tasa de referencia para controlarla”, expresó.

Cuando los bancos centrales bajan su tasa de interés de referencia tiene una implicancia directa en el rendimiento que pagan los depósitos a plazo fijo, explicó.

“Esto quiere decir que, al ceder las tasas de interés, las personas que inicialmente habían optado por este producto financiero tendrán que renovar su depósito a plazo a una tasa más baja”, advirtió.

Ante esto, estimó que los inversionistas mirarían además nuevos destinos donde colocar su dinero y diversificar su cartera a fin de conseguir rentabilidades sostenibles en el largo plazo y no depender solo de situaciones coyunturales.