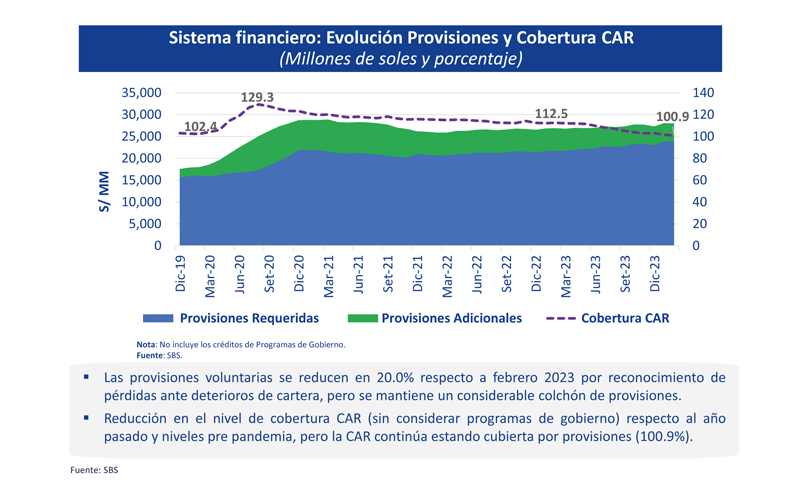

La SBS aseguró que el sistema financiero mantiene, a febrero del 2024, provisiones voluntarias, adicionales a las requeridas, por S/4.108 millones; y este colchón permitiría afrontar potenciales deterioros en la calidad crediticia.

(*) Artículo publicado en la edición 222 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M222.pdf.

La calidad de los créditos de consumo se deterioró de manera significativa en el año 2023. Su ratio de incumplimiento (RI) se incrementó en 3,24 puntos porcentuales al cierre de dicho año, lo que muestra la menor capacidad de los deudores para hacer frente a sus pagos, informó la Superintendencia de Banca, Seguros y AFP (SBS).

La SBS realizó un ejercicio para evaluar la calidad de los nuevos créditos otorgados durante el 2022, que coincide con el periodo de mayor expansión de estos créditos, respecto al comportamiento del resto de deudores, e identificó que los nuevos créditos exhiben un mayor nivel de riesgo en comparación con el resto del portafolio.

A diciembre del 2023, la RI de los créditos nuevos de consumo fue de 10,6%, superior al 8,5% del resto de la cartera y al 9,4% de la cartera total, señala el Informe de Estabilidad del Sistema Financiero-Mayo 2024 de la SBS.

No obstante, este mayor riesgo todavía no se traslada completamente a la RI de la cartera total debido a que los créditos originados durante el 2022 (y cuyo comportamiento se observa a lo largo del 2023) representan menos del 50% de la cartera total.

La contribución de este grupo al aumento de la RI total en el año 2023, respecto al cierre del 2022, fue de 4,46 puntos porcentuales. Sin embargo, esta contribución podría incrementarse en el tiempo en la medida que los créditos más antiguos terminen de repagarse y la participación de los nuevos créditos originados en el 2022 sea mayor. Por ello, la SBS espera que el deterioro de la cartera de consumo continúe materializándose a lo largo del presente año.

Crecimiento

La SBS informó que los créditos de consumo crecieron 28,5% entre el 2019 y 2023, muy por encima del experimentado por la actividad económica (3,2%) en ese mismo periodo. En lo que respecta al 2022, hubo una fuerte expansión luego de 2 años de caídas, cerrando el 2023 con un crecimiento de 11,2%.

Por su parte, el saldo real de deuda de consumo también registró una tasa de crecimiento superior a la de la actividad económica, comportamiento que podría interpretarse como una señal de que se habrían acumulado potenciales riesgos en esta cartera, advirtió.

Deterioro

En lo que respecta a la ratio de deterioro (RD), que analiza el porcentaje de deuda que pasa de tener menos de 30 días de atraso a tener 30 días o más de atraso en un periodo de 3 meses, por lo que es considerado como un indicador adelantado de la RI, todavía no se aprecia un cambio significativo en la tendencia que permita concluir que haya empezado a revertirse. Por ello, se esperaría que la RI de la cartera de créditos de consumo continúe incrementándose en los próximos meses.

Además, se ha encontrado que el deterioro del portafolio de consumo ha sido mayor conforme el deudor de consumo mantiene deudas con más entidades del sistema financiero.

El aumento del nivel de endeudamiento de los hogares entre el 2022 y 2023 también habría contribuido al incremento del incumplimiento de la cartera de consumo.

Los eventos adversos afectan, en mayor medida, la capacidad de pago de los deudores con alto endeudamiento, debido a que, al tener mayores obligaciones financieras, este conjunto de prestatarios queda más vulnerable a shocks que afecten la generación de ingresos.

Los deudores que fueron identificados con alto endeudamiento al cierre del 2022 experimentaron mayores incrementos de la RI, al cierre del 2022, que el resto de los deudores.

En este contexto, la SBS subrayó que el sistema financiero mantiene a, febrero del 2024, provisiones voluntarias, adicionales a las requeridas, por S/4.108 millones; y este colchón permitiría afrontar potenciales deterioros en la calidad crediticia de la cartera de consumo que se pudiese dar en los próximos meses.

Alto riesgo

De otro lado, la SBS explicó que los indicadores de todos los portafolios de calidad de cartera han mostrado un mayor deterioro para el 2023 e inicios del 2024, al registrado en la prepandemia, especialmente en los casos de consumo, MYPE y no minorista.

A febrero del 2024, la cartera no minorista registró una ratio de alto riesgo (CAR), que incluye la cartera atrasada (créditos vencidos y en cobranza judicial), créditos refinanciados y créditos reestructurados, sin considerar programas de gobierno, de 6,7%.

Esta tasa se encuentra por encima de lo reportado en febrero del 2020 (4,3%) y en febrero del 2023 (6,1%), mostrando que el deterioro se ha acentuado desde mediados del 2023, debido a la reducción de saldos que experimentó este portafolio y el mayor deterioro de los créditos a la mediana empresa.

Asimismo, pese a que todavía presentan tasas positivas de crecimiento en saldos, las carteras de hipotecario, consumo y MYPE han registrado mayores CAR en febrero del 2024 (4,5%, 6,7% y 10,4%, respectivamente), las cuales se encuentran por encima de lo reportado en febrero del 2020 (4%, 4,9% y 9,1%, respectivamente) y en febrero del 2023 (4,3%, 4,9% y 8,9%, respectivamente).

Si bien se observa un deterioro de la cartera minorista anualizado a febrero del presente año, debería haber una mejora en los próximos trimestres, afirmó Jorge Mogrovejo González, superintendente adjunto de Banca y Microfinanzas de la SBS.

Respecto a los saldos de créditos castigados, a febrero del 2024, el sistema financiero mantiene un stock de S/38.006 millones y el flujo acumulado de nuevos castigos en los últimos 12 meses representa el 3% de la cartera directa a febrero del 2024.

La SBS dijo que este mayor flujo de castigos obedece a los mayores niveles de incumplimiento experimentados principalmente por la cartera consumo y MYPE, la cual en su mayoría no cuenta con garantías que den cobertura a la exposición. El flujo acumulado anual de nuevos castigos a febrero del 2024 asciende a S/11.812 millones, en el cual la cartera de consumo representa el 62,9% y la cartera MYPE el 28%.

Reprogramados

En cuanto a los créditos reprogramados COVID-19, sin considerar programas de gobierno, se mantiene el ritmo decreciente de la cartera en todos los tipos de crédito respecto al año anterior, pasando de representar el 3,1% del total de cartera, sin programas de gobierno, a febrero del 2023, a representar el 1,5% a febrero del 2024. De los créditos reprogramados remanentes, los hipotecarios mantienen los porcentajes más altos de reprogramación, con 3,8%.

La normativa de la SBS requiere que, además de realizar 6 pagos consecutivos, haya una reducción del 20% de capital para que no sea considerado como reprogramado, lo cual puede retrasar la salida de la marca de reprogramados para los créditos con mayor plazo.

Con relación al impacto de los conflictos sociales y desastres naturales sobre las empresas del sistema financiero, la SBS estableció medidas de excepción para permitir que las empresas realicen modificaciones contractuales a los créditos de los deudores minoristas que puedan haber sido afectados como consecuencia de los referidos eventos, sin que ello constituya una refinanciación.

A febrero del 2024, se estima que las empresas han reprogramado créditos por un total de S/800 millones en el marco de los Oficios Múltiples relacionadas a conflictos sociales. Asimismo, con relación al impacto de los desastres naturales, se han reprogramado créditos por un total S/1.500 millones.

Provisiones

Por otro lado, las provisiones voluntarias, adicionales a las requeridas, por S/4.108 millones que mantiene el sistema financiero a febrero del 2024, muestra una reducción de 20% respecto a febrero del 2023.

Pese a ello, se evidencia que el sistema financiero todavía mantiene un considerable colchón de provisiones luego de reconocer las pérdidas producto del impacto de la pandemia y la desaceleración económica, ya que las provisiones voluntarias representan el 14,7% de las provisiones totales del sistema financiero a febrero del 2024, porcentaje que se encuentra por encima de lo observado antes de la pandemia (10,7% a febrero del 2020).

Sin embargo, Mogrovejo recordó que las tasas están bajando progresivamente y, en lo que resta del año, este impacto en el costo financiero debería ser cada vez menor.

Utilidades

El sistema financiero, conformado por las entidades actualmente en operación, muestra menores niveles de rentabilidad a febrero del 2024, en comparación a los registrados en el 2023 y prepandemia, producto del menor dinamismo de la colocación de los créditos y los mayores niveles de cartera de alto riesgo.

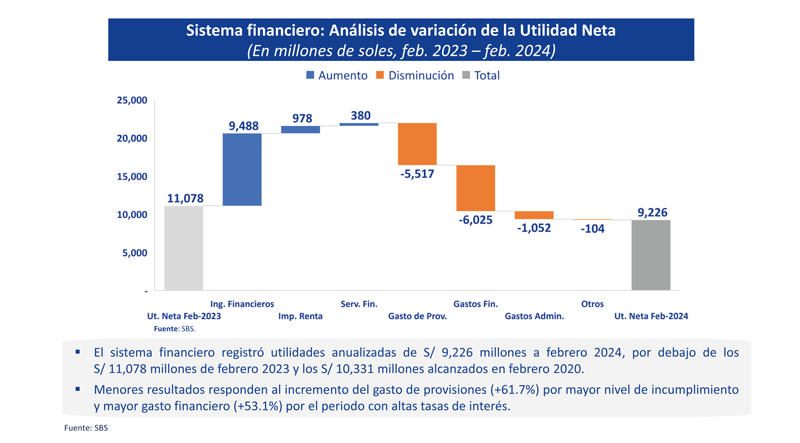

El sistema financiero registró utilidades anualizadas de S/9.226 millones a febrero del 2024, por debajo de los S/11.078 millones de febrero del 2023 y los S/10.331 millones alcanzados en febrero del 2020.

La menor rentabilidad respecto al 2023 responde principalmente al menor crecimiento de la cartera (ingresos financieros crecieron 21% y S/9.488 millones) y el significativo incremento del gasto de provisiones (+61,7%, +S/5.517 millones) por los mayores niveles de incumplimiento y del gasto financiero (+53,1%, +S/6.025 millones) por el periodo experimentado con altas tasas de interés.

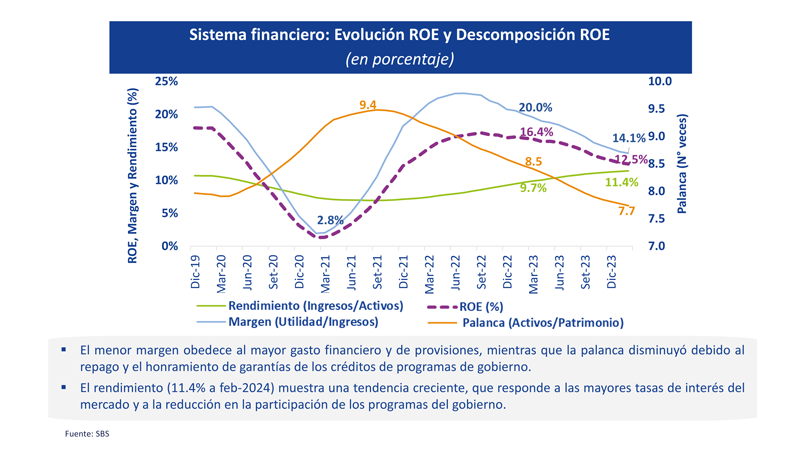

El ROEA (Rentabilidad anualizada sobre el patrimonio contable promedio de los últimos 12 meses) a febrero del 2024 se situó en 12,5%, por debajo de lo observado en prepandemia (17,8% a febrero del 2020) y con una tendencia decreciente desde septiembre del 2022 (17,2%).

Al descomponer el ROEA, se puede observar que tanto el margen (utilidad neta/ingresos) como el apalancamiento (activos/patrimonio) se han contraído en febrero del 2024 (14,1% y 7,7, respectivamente) respecto de febrero del 2023 (20% y 8,5, respectivamente).

El menor margen obedece al mayor gasto financiero y de provisiones, mientras que la palanca disminuyó a niveles cercanos a prepandemia (7,9) debido al repago y el honramiento de garantías de los créditos desembolsados en el marco de los programas de gobierno. Por otro lado, el rendimiento (ingresos/activos), 11,4% a febrero del 2024, mantiene una tendencia creciente, superando incluso los niveles prepandemia (10,7%), lo cual responde a las mayores tasas de interés del mercado y a la reducción en la participación de los programas del gobierno (2,2% de la cartera total) otorgados con bajas tasas de interés.

Estrés de solvencia: Carteras MYPE y de consumo se deteriorarían en escenarios de estrés

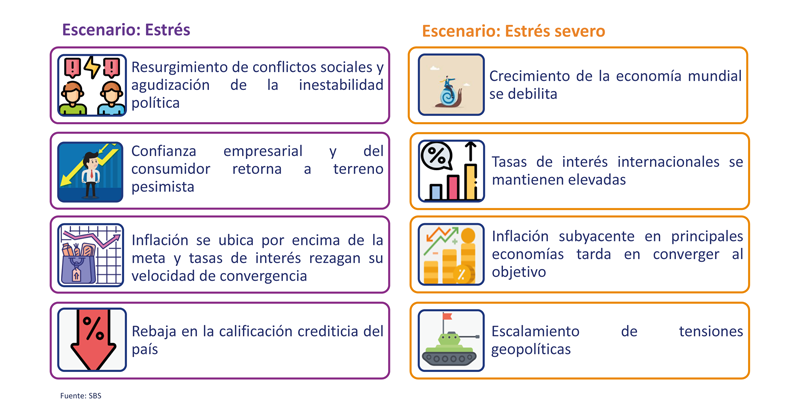

La SBS presentó el Análisis de la resistencia del sistema financiero mediante el “Ejercicio de estrés de solvencia” el cual plantea, a partir de un escenario base que se configura con las proyecciones económicas actuales para los años 2024-2025, lo que podría ocurrir si el entorno macroeconómico se complica aún más y lo que pasaría con algunos indicadores de solvencia y riesgo de crédito del sistema financiero.

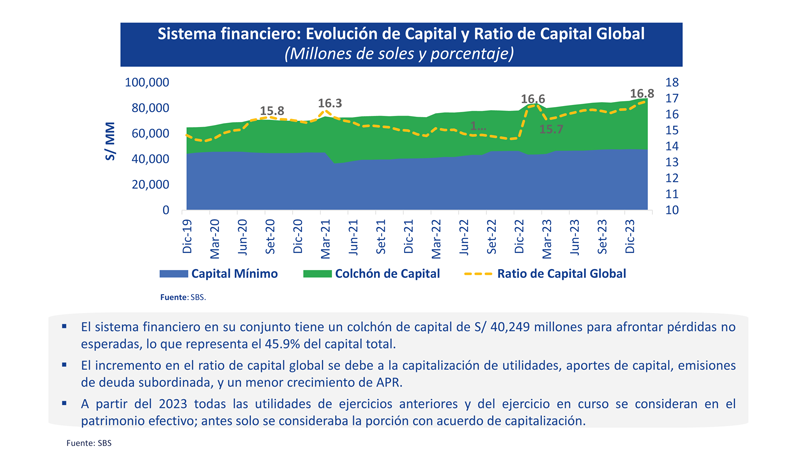

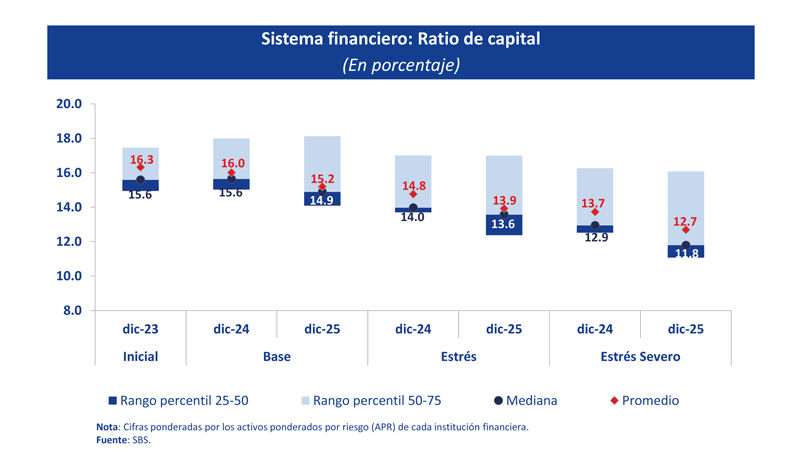

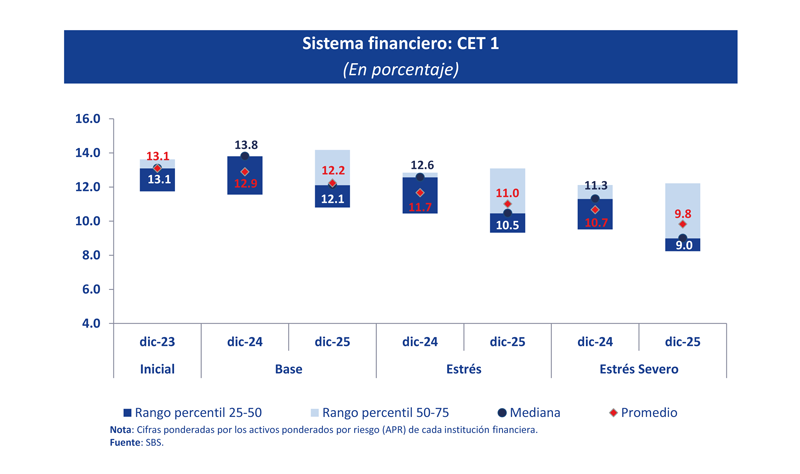

Los resultados del ejercicio indican que el promedio de la ratio de capital global del sistema financiero pasaría de 16,3% en diciembre del 2023 a 12,7% en diciembre del 2025, bajo el escenario de estrés severo.

De esta forma, el sistema financiero mantendría niveles de capital por encima de los requerimientos mínimos regulatorios (9% a abril del 2024) ratificando su resistencia frente a la hipotética materialización de escenarios adversos.

Por otro lado, la ratio de capital ordinario de nivel 1 (CET1) –el cual constituye el capital de mejor calidad con el que cuentan las empresas del sistema financiero– se reduciría de 13,1% en diciembre del 2023 a 9,8% en diciembre del 2025, bajo un escenario de estrés severo, ubicándose también por encima del mínimo regulatorio requerido (4,05% a abril del 2024).

La resistencia del sistema financiero se atribuye en gran medida a los colchones de capital y provisiones, que han sido fortalecidos mediante el marco regulatorio establecido por la SBS en los últimos años. Este marco, que se encuentra alineado a los estándares internacionales de Basilea III, promueve la calidad y robustez del sistema financiero peruano.

Manuel Luy Molinié, superintendente adjunto de Estudios Económicos de la SBS, afirmó que la probabilidad de que se presente un escenario de estrés en el sistema financiero peruano es de 10% a 15%. Por su parte, un escenario de estrés severo tiene una probabilidad de ocurrencia muy baja, menor a 5%.

“Si incorporamos estos choques al sistema financiero, vamos a ver que, incluso, bajo los escenarios más severos que hemos puesto, el requerimiento de capital se mantiene bastante por encima de los niveles mínimos regulatorios”, afirmó.

Incumplimiento

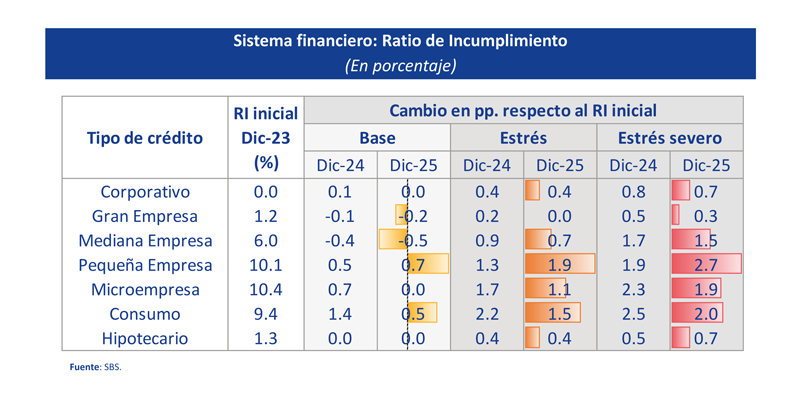

Por su parte, el impacto sobre el riesgo de crédito de los shocks macroeconómicos se estima mediante la proyección de la ratio de incumplimiento (RI), y los riesgos considerados en los escenarios de estrés y estrés severo se canalizarían de forma heterogénea en el deterioro de la RI, dependiendo del tipo de crédito.

El mayor deterioro de la RI, bajo escenarios de estrés, se observaría en las carteras de pequeña empresa, microempresa y consumo. Estas son especialmente sensibles a un entorno en el que la confianza de los hogares se ubique en terreno pesimista y el consumo y la demanda interna tarden en recuperarse.

La desaceleración del crédito y la reducida capacidad de generación de ingresos que se asume en estos escenarios llevarían a un importante deterioro de la RI para estas carteras.

Por el lado de las carteras mayoristas, el deterioro se vería explicado principalmente por la baja confianza del sector empresarial proyectada en los escenarios de estrés, y el endurecimiento de las condiciones financieras de la Reserva Federal (Fed) de Estados Unidos. Por último, el deterioro en la RI de la cartera de créditos hipotecarios se explicaría principalmente por el deterioro de la demanda interna.

“Pese a que la heterogeneidad de los portafolios lleva a que los impactos sean diferenciados, las entidades tienen niveles de capital suficientes y de tan buena calidad que podrían absorber un estrés severo”, señaló Luy.

Manifestó que, en el caso de un estrés severo, en un portafolio corporativo la RI sería de 0,7%, mientras que en una pequeña empresa sería de 2,7%.

Por ello, la SBS consideró que, a la luz de los resultados del ejercicio de estrés, resulta importante continuar monitoreando de cerca las vulnerabilidades y riesgos asociados a los portafolios MYPE y de consumo.

Sin embargo, Luy añadió que, considerando que la mayoría de las proyecciones dicen que este año la economía peruana crecerá alrededor de 3%, luego de la caída de 0,6% el año pasado, habría 2 impactos positivos directos en el sistema financiero.

Primero, el crecimiento por expectativas puede subir un poco, lo que genera el incremento de los activos de las empresas y una mayor generación de negocios.

Segundo, al mejorar la situación de las personas, tienen mayor capacidad de pago, por lo tanto, comienzan a disminuir los incumplimientos, repercutiendo en una mejor rentabilidad de las entidades financieras lo que ayuda a su propia solvencia.

Estrés de liquidez: Empresas del sistema financiero están cubiertas en un escenario severamente adverso

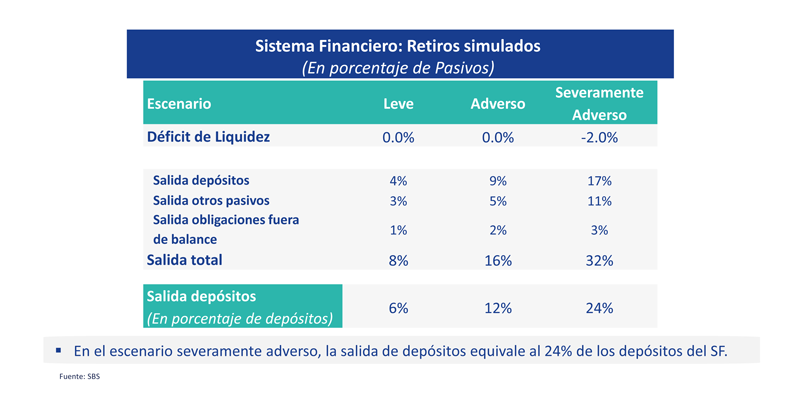

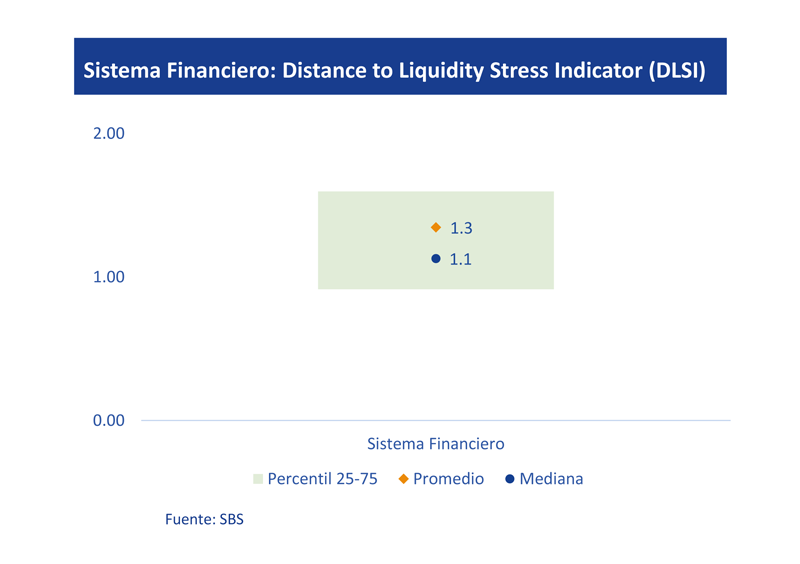

La SBS presentó el Ejercicio de estrés de liquidez, en su Análisis de la resistencia del sistema financiero, para identificar el riesgo de que las entidades financieras fallen en generar fondos suficientes para cumplir con las obligaciones que se pueden producir por una repentina realización de sus pasivos.

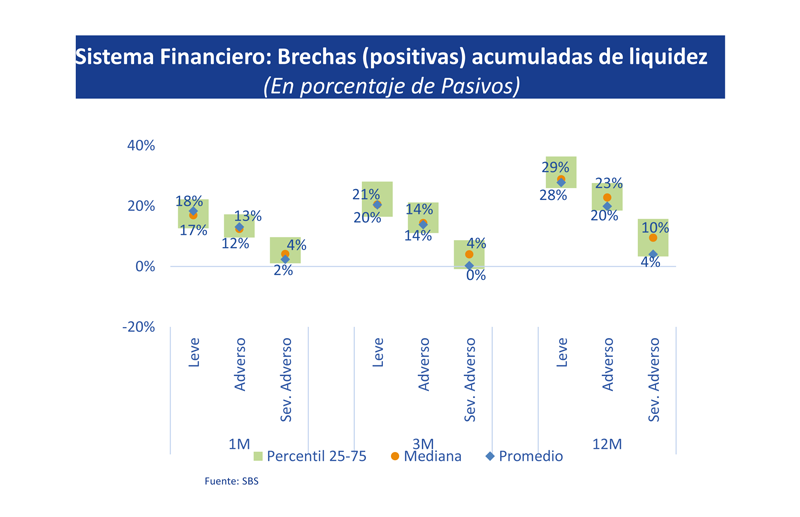

Los resultados del ejercicio de estrés de liquidez a un año muestran que, en general, las entidades son capaces de hacer frente a los flujos de salida estresados en los escenarios Leve y Adverso con el colchón de activos líquidos que poseen.

En el escenario Severamente Adverso, el déficit de liquidez asciende a 2% de los pasivos del sistema financiero. No obstante, en este escenario el sistema financiero peruano presenta en promedio brechas acumuladas positivas, en los horizontes de uno y 3 meses, que ascienden a 2,4% y 0,3% del total de pasivos del sistema financiero, respectivamente.

De experimentarse un shock como el simulado en este escenario, las empresas que presentan brechas negativas de liquidez podrían cubrirlas activando sus Planes de Contingencia de Liquidez y/o accediendo a operaciones de reporte de cartera de créditos con el Banco Central de Reserva (BCR), indicó.

Agregó que la resistencia a shocks de liquidez de las empresas del sistema financiero está sustentada en la adecuada distribución de activos y pasivos por plazos de vencimiento, en la estructura de fondeo bastante diversificada y en los activos líquidos de alta calidad que han ido constituyendo para cumplir con el requerimiento de la ratio de cobertura de liquidez (RCL).

María Esther Sánchez, intendente de Riesgos de Mercado, Liquidez e Inversiones de la SBS, explicó que en un escenario hipotético Severamente Adverso se simula una salida del 24% de los depósitos, con lo que habría el mencionado déficit de 2% de los pasivos.

“El sistema financiero está líquido, lo cual se sustenta en que la mayoría de las empresas tiene una base sólida de depósitos retail, es decir, de personas naturales; tiene un buen calce de activos y pasivos; y, tiene un adecuado colchón de activos líquidos para soportar un estrés de liquidez”, subrayó.

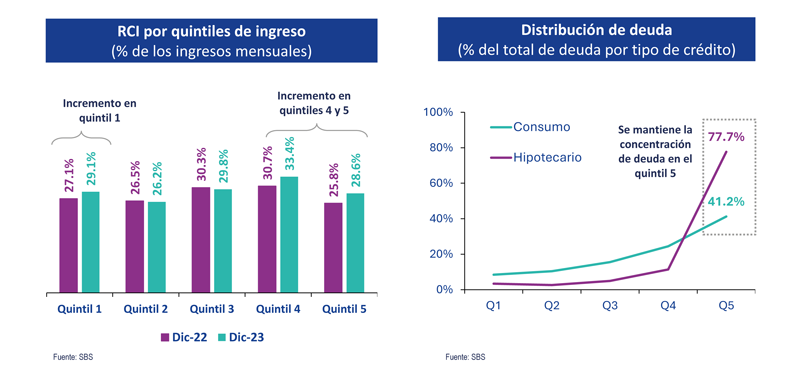

El 25% de deudores de créditos de consumo e hipotecario deben pagar más del 45% de sus ingresos

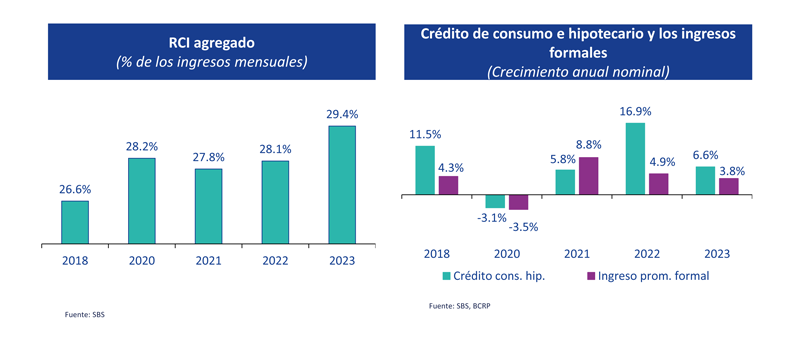

En lo que respecta al nivel de endeudamiento de los prestatarios de créditos de consumo e hipotecarios, la SBS informó que la ratio cuota-ingreso (RCI) promedio del sistema financiero ascendió a 29,4% en diciembre del 2023. Este nivel, que se encuentra por encima de la medición realizada en diciembre del 2022 (28,1%), se acerca al umbral prudencial de 30% establecido internacionalmente.

Cabe señalar que, al cierre de diciembre del 2023, la deuda de consumo e hipotecaria en el sistema financiero ascendió a S/151.834 millones. De este monto, el 58,8% corresponde a créditos de consumo, mientras que el 41,2% corresponde a créditos hipotecarios. El incremento que se observa de la RCI en el 2023 se debe principalmente a la lenta recuperación de los ingresos de los deudores (el ingreso promedio formal mensual del sector privado aumentó 3,8% a diciembre del 2023), en comparación a las altas tasas de interés y al mayor endeudamiento que han tomado los hogares (los créditos de consumo se incrementaron en 8,01% y los créditos hipotecarios en 4,50% entre diciembre del 2022 y diciembre del 2023).

Potencial riesgo

Igualmente, se ha identificado que un 25% de los prestatarios a los que se les ha otorgado créditos de consumo e hipotecario, muestran una RCI superior al 45%, lo que puede constituir un potencial riesgo de incumplimiento de las obligaciones financieras para aquellos deudores que además presenten ingresos poco estables.

Por otro lado, el 36% del total de prestatarios presenta una RCI superior a 30%. En particular, casi un tercio (32%) de los deudores pertenecientes a los quintiles 1, 2 y 3 (de bajos ingresos) posee una RCI que excede el 30%, por lo que resulta necesario dar un seguimiento cercano a este grupo de prestatarios.

La SBS afirmó que heterogeneidad en la distribución de ingresos ha permitido identificar distintos niveles de RCI al agrupar a los prestatarios en quintiles según sus ingresos. En los quintiles 2 y 3 de ingresos, la RI disminuyó entre el 2022 y 2023, principalmente debido a que las cuotas de los deudores pertenecientes a dichos quintiles crecieron en menor magnitud que los ingresos.

En contraste, las cuotas de los deudores del resto de quintiles exhibieron un crecimiento significativamente superior al de sus ingresos, de modo que la RI aumentó en estos quintiles de ingresos (principalmente en los 2 quintiles de mayores ingresos). Así, por ejemplo, en el quintil 4 los ingresos en promedio disminuyeron entre el 2022 y 2023, mientras que la cuota promedio de los deudores en este quintil aumentó.

El saldo de créditos, especialmente el de créditos hipotecarios, se concentra en prestatarios con mayores ingresos. Si bien el nivel de endeudamiento y el riesgo crediticio presentan una relación positiva, esta difiere en función del nivel de ingresos. Los deudores del quintil de mayores ingresos tienen un nivel de riesgo menor al de los demás quintiles para niveles similares de endeudamiento.

En este sentido, el 78% del saldo de créditos hipotecarios y el 41% del saldo de créditos de consumo se concentran en prestatarios del quintil de ingresos más alto.

Microfinancieras requerirán a mediano plazo nuevas fuentes de financiamiento

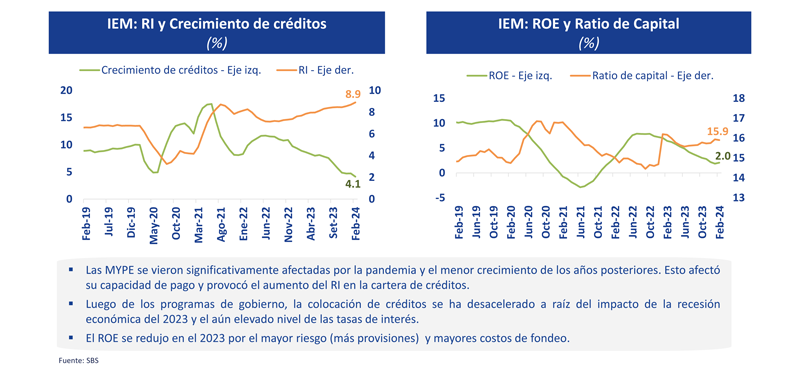

Desde el año 2005, si se compara con inicios del 2000, se ve una gradual caída de la rentabilidad de las instituciones especializadas en microfinanzas (IEM), es decir, de aquellas que su cartera de créditos MYPE representa más del 50% de su cartera total, afirmó Jorge Mogrovejo González, superintendente adjunto de Banca y Microfinanzas de la SBS.

Explicó que esto se debe a un tema de madurez del mercado. Al inicio del presente siglo, las Cajas Municipales operaban en sus propias circunscripciones, no competían entre ellas y no había entidades privadas, como ahora, que compitieran en su mismo rubro. Pero ahora hay una mayor competencia lo que lleva a una gradual reducción de la rentabilidad.

Por su parte, si bien la ratio de incumplimiento (RI) se mantuvo relativamente estable al año 2019 (6,8%), justo antes de la pandemia, al igual que la ratio de capital (15%), esto cambió con la pandemia y los años posteriores en los que hubo shocks negativos que afectaron a las MYPE y, por ende, a las IEM. Al verse afectada la capacidad de pago de las MYPE, aumentó su RI a 8,9% en febrero del 2024 desde el 6,8% de febrero del 2019. Al mismo tiempo, su rentabilidad cayó como consecuencia de la competencia, de condiciones de mercado más duras y por el aumento de los costos, como las tasas pasivas.

Crecimiento

Mogrovejo recordó que las tasas de crecimiento del crédito en el segmento al que se dirigen las microfinancieras eran de 20% a 30%, pero como consecuencia de la madurez del sistema, ahora son de 4%. Sin embargo, en la medida que mejoren los indicadores económicos en lo que resta del año, debería mejorar esta tasa, pero no al nivel de las primeras 2 décadas del presente siglo.

Dijo que la SBS percibe que existen diferencias a nivel de escala y eficiencia entre las IEM, lo que depende del riesgo de las empresas, de la calidad de la gestión de otorgamiento, del seguimiento que hacen al portafolio, de la tecnología crediticia y del acceso que puedan tener a fuentes de fortalecimiento patrimonial. Por ello, el impacto de los shocks es heterogéneo.

Subrayó que se implementaron algunas medidas en respuesta a la coyuntura y las IEM pueden acogerse, hasta el 30 de junio del 2024, al Programa de Fortalecimiento Patrimonial y al Programa de Garantía del Gobierno Nacional para garantizar operaciones de reporte con el BCR.

Sin embargo, a mediano plazo, las IEM requerirán de nuevas fuentes de financiamiento y una alternativa es contar con accionistas comprometidos y con capacidad de apoyar las necesidades de solvencia de las instituciones, o que logren encontrar socios estratégicos para incrementar sus niveles de capital y de tecnología.

“Ha sido una coyuntura particularmente complicada para ese tipo de empresas con ese modelo de negocios, pero aun cuando no tengan socios estratégicos, si manejan con prudencia su cartera y van creciendo al ritmo de la mejora de la economía, habrá un crecimiento progresivo de la utilidad y, por tanto, del capital”, subrayó.

Sin embargo, insistió en que si tienen un socio estratégico la recuperación va a ser más rápida, pero si no lo tienen también pueden recuperarse solo que será de manera progresiva, y se tendrá que hacer mayores esfuerzos para que la gestión de riesgo sea más pulcra, así como la eficiencia administrativa.