Para la SBS, además de asegurar la solvencia de las cooperativas de ahorro y crédito (Coopac), se debe reforzar el rol del socio cooperativo a fin de que ejerza sus derechos y deberes en aras de una mejor gestión de su entidad.

En julio, se cumplieron 5 años de la promulgación de la Ley N° 30822 (Ley General de Cooperativas), que le otorgó a la Superintendencia de Banca, Seguros y AFP (SBS) el mandato de supervisar el sistema de cooperativas de ahorro y crédito (Coopac)no autorizadas a captar recursos del público.

Con ese motivo, la SBS recordó que, durante décadas, este sistema venía operando sin una supervisión efectiva. La Ley Coopac entró en vigor el 1 de enero del 2019 y, con ello, se inició la labor de supervisión de este sistema.

La SBS reconoció que la labor de supervisión de las Coopac, durante casi 5 años, ha sido ardua, retadora e, incluso, difícil, por las implicancias sobre los socios cooperativos, constituye un importante punto de partida.

Por un lado, ha sido retadora porque implicó una labor integral interna y externa, desde la creación e implementación de una nueva unidad orgánica en la SBS, hasta el desarrollo de la regulación, los procedimientos y los sistemas necesarios para interactuar con los nuevos supervisados, destacando lo siguiente:

• Diseñar y dar a conocer un sistema de registro que permita que las entidades inicien su formalización en el plazo de ley.

• Emitir un nuevo paquete regulatorio que desarrolle la Ley Coopac, que cumpla con criterios de respeto de los principios que rigen el sistema cooperativo y la naturaleza de las entidades que lo forman; proporcionalidad (reconociendo que el sistema está formado por entidades de distinto nivel de complejidad y riesgo); y gradualidad, otorgando plazos de adecuación razonables, de modo que las entidades se puedan ir adecuando progresivamente a un nuevo entorno y requerimientos regulatorios.

• Iniciar una supervisión que permita tener un primer diagnóstico del estado de este sistema, el cual se encontraba ya en marcha. A medida que se desarrollaba la labor de supervisión, se pudo determinar que presentaba deficiencias importantes de gestión y gobierno.

Desafío

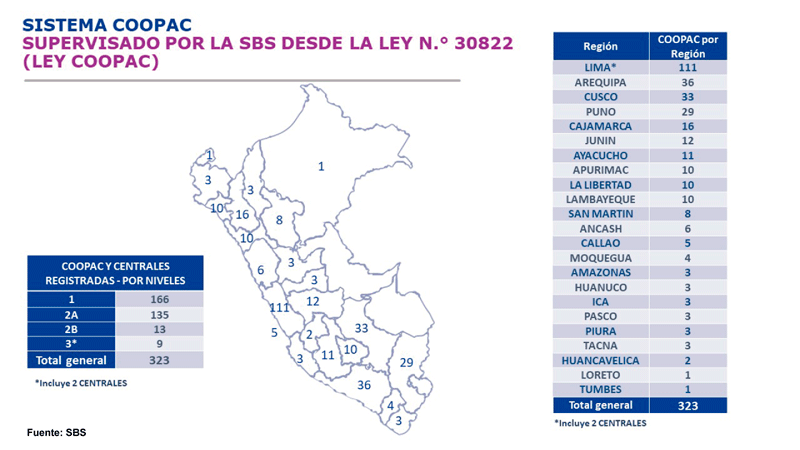

El número de entidades supervisadas (más de 400 al cierre del 2019) y su distribución a lo largo del territorio peruano significaba ya un desafío importante para la SBS, a lo que se sumó una pandemia sin precedentes y el desarrollo de una serie de conflictos sociales y fenómenos climatológicos que significaron también un reto tanto para la SBS como para el sector.

Por otro lado, la tarea ha sido difícil porque ha implicado, necesariamente, una supervisión intensa, entre otros, para que las Coopac sinceren sus estados financieros como punto inicial, a partir del cual se realiza la supervisión; y que permitió que, durante ese proceso de sinceramiento, la SBS identifique las entidades que se encontraban en situación de causales legales de intervención y/o disolución, ante lo cual debía actuar en cumplimiento estricto de la ley.

Último recurso

Si bien la declaración de intervención y/o disolución (medidas de último recurso establecidas por la ley) de una Coopac, la SBS asegura que no conlleva un perjuicio en sí mismo, sino es la materialización formal de una causal en la que su gestión ha incurrido, la misma implica el reconocimiento de una pérdida progresiva que ha venido generando en perjuicio del socio ahorrista.

Esta pérdida, que no puede ser determinada hasta la culminación de la liquidación de la Coopac (momento en el cual recién se puede determinar hasta cuánto alcanzan los activos para cubrir los pasivos de la entidad), es dolorosa para el socio que confió sus ahorros y también para el sistema, que ve afectada su credibilidad y confianza.

Sin embargo, a pesar de la difícil situación que supone la salida del mercado de algunas Coopac, este es, al mismo tiempo, un camino necesario que debe ser transitado a efectos de que el sistema esté formado por entidades solventes y probas, por lo tanto, sea sólido y, sobre todo, merecedor de la confianza de los socios ahorristas.

A su vez, la SBS precisó que, en aquellos casos de Coopac en una situación económico-financiera de pérdida total y que no puede ser revertida, la aplicación de los regímenes de intervención y/o disolución puede contribuir a reducir las pérdidas para los depositantes, al cambiar la gestión de la entidad y proteger los activos legalmente.

Proteger activos

Mientras la Coopac está operando, los gestores pueden, en representación de la entidad, tomar decisiones que resulten finalmente en un perjuicio para los ahorristas; tales como hacer pagos o adelantos, permitir compensaciones y/o asumir mayores obligaciones, bajo la lógica de que, ante la pérdida total del capital social, no hay más que perder.

Las reglas que rigen la imposición del régimen de intervención y/o disolución protegen los activos de una Coopac intervenida y/o disuelta porque prohíben lo siguiente: que se inicien procesos judiciales o administrativos para el cobro de acreencias a cargo de la entidad; que se constituyan gravámenes sobre alguno de sus bienes; o que se realicen pagos, adelantos o compensaciones y, en general, se asuman obligaciones por cuenta de la Coopac, con los fondos o bienes que le pertenezcan y se encuentren en poder de terceros.

Destacó que las reglas buscan proteger los activos de la Coopac, de tal manera que respondan a los ahorristas, quienes tienen prioridad en el pago de sus acreencias, sólo luego de los acreedores de índole laboral.

Estas prohibiciones son importantes, especialmente en los casos que una intervención y/o disolución tiene origen en la comisión de presuntos ilícitos, los cuáles pueden seguir cometiéndose en caso continúe operando la Coopac en manos de directivos, gerentes y/o principales funcionarios vinculados a dichas irregularidades; sin perjuicio de las denuncias que la SBS o los socios y todo aquél que se considere perjudicado puede interponer por presuntos ilícitos.

Generar bienestar

Para que un sistema Coopac cumpla su rol de generar bienestar en sus socios cooperativos, se requiere entidades bien gestionadas y dirigidas por personas idóneas que pongan sus competencias y capacidades de forma íntegra al servicio de los socios.

Se requiere que las entidades sean trasparentes con sus socios, mostrando su real situación financiera, de modo que estos puedan tomar decisiones informadas.

Mantener en el sistema Coopac entidades quebradas, ocasionaría que las mismas puedan continuar captando ahorro, a pesar de su situación, poniendo en riesgo cada vez más depósitos de sus socios, así como el de los nuevos depositantes.

Agregó que el objetivo es que el sistema Coopac sea reconocido por lo que es: un vehículo de cooperación social de gran importancia para el país; pero, para ello, las Coopac deben ser entidades sólidas, probas, que pongan en el centro de su modelo, la generación del bien común, en cumplimiento de los principios cooperativos que las rigen.

Esto supone, necesariamente, que el sistema esté formado por entidades solventes y salgan del sistema aquellas cuya administración las ha llevado a estar incursas en causales de intervención y/o disolución, indicó.

Agenda

La SBS recordó que su labor consiste en supervisar a todas aquellas entidades que forman el sistema Coopac. Esta supervisión ha estado dirigida, principalmente, a que las Coopac ordenen su contabilidad de modo que sinceren su situación financiera; fortalezcan su solvencia y replanteen sus modelos de desarrollo, desde el ámbito de la gestión prudente del riesgo y la auto sostenibilidad; respeten los roles de cada órgano cooperativo; y mejoren sus sistemas de registro y contabilidad, piezas clave para una buena gestión e insumos básicos para la supervisión.

Así, destacó que las Coopac bajo la supervisión de la SBS, según sus niveles, están trabajando en la profesionalización de sus cuadros técnicos; el refuerzo del control interno y la función de riesgos; la planificación para potenciales contingencias (endógenas, pero sobre todo exógenas); y, el fortalecimiento de las áreas y prácticas de recuperación de créditos.

También están trabajando en el diseño de metodologías de determinación de precios (conocido como “pricing”) de productos activos y pasivos que garantice márgenes para ser auto sostenibles.

Igualmente, en la inversión en sistemas operativos que contribuyan en su eficiencia y cumplimiento, eliminando así gradualmente la sobre dependencia de proveedores externos frágiles y la obsolescencia o susceptibilidad de manipulación.

Jugador importante

Sobre este sistema y el trabajo que se viene realizando desde la SBS, pero también desde las Coopac, existe un jugador importante que requiere fortalecerse también en su rol: el socio cooperativo.

En el sistema Coopac, el socio depositante participa en el capital social de su cooperativa, convirtiéndose en dueño de esta y, por lo tanto, cumple un rol muy importante en el desarrollo de su entidad.

Los socios deben participar en las decisiones que toma su Coopac y tienen el derecho y deber de elegir a los directivos de la entidad, así como exigir información respecto de su gestión y acceder a información confidencial sobre su situación financiera, que incluso la SBS no puede hacer de conocimiento público, dado el carácter confidencial que la ley general establece respecto de la información de supervisión.

La SBS dijo estar segura de que esta labor, redundará en el fortalecimiento de las Coopac y su sistema. Por ello, consideró que, a pesar de lo retador y a veces difícil del proceso, este es necesario y da un balance positivo respecto de la situación del sector.