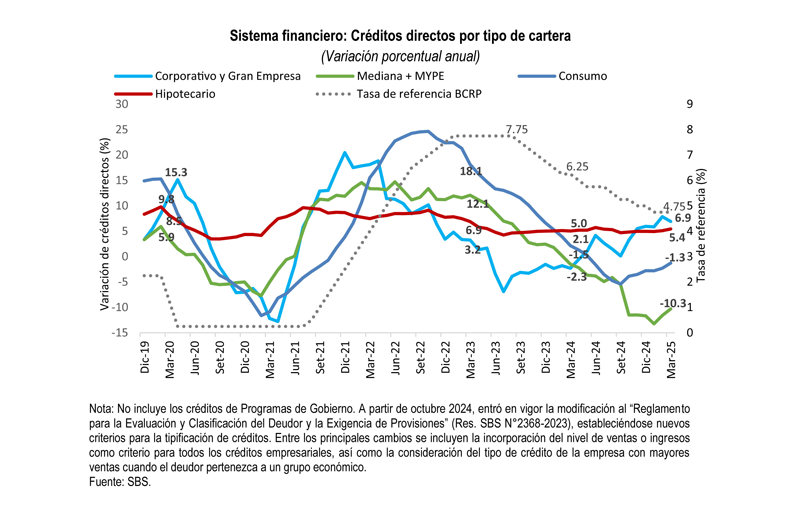

El último informe de la Superintendencia de Banca, Seguros y AFP revela una mejora en los indicadores clave del sistema financiero, con crecimiento en créditos corporativos (6.9%), reducción del riesgo crediticio (5.9% CAR) y mayores utilidades (S/ 12,318 millones). Sin embargo, persisten desafíos en segmentos como las MYPES, cuyo acceso al crédito sigue contraído (-10.3%).

(*) Artículo publicado en la edición 234 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M234.pdf

La Superintendencia de Banca, Seguros y AFP (SBS) presentó su último Informe de Estabilidad del Sistema Financiero (IESF), en el que destaca una leve recuperación del crédito y una mejora en los indicadores de riesgo, aunque persisten desafíos derivados de la pandemia y otros factores externos.

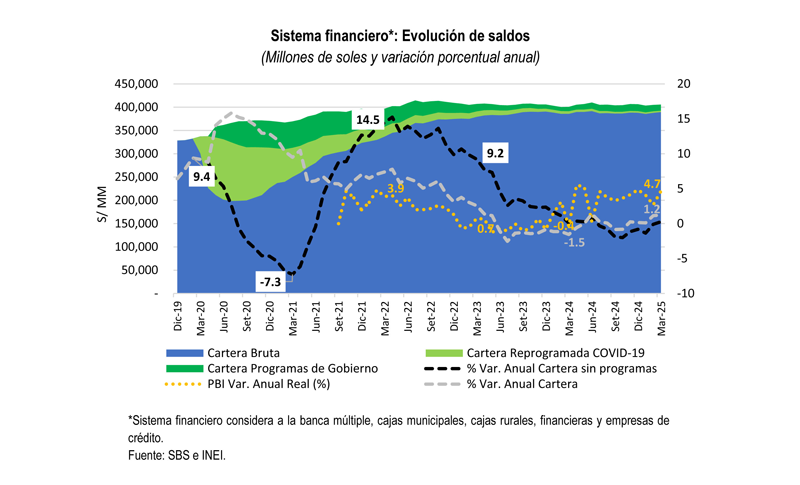

El documento, que analiza datos hasta marzo de 2025, revela un crecimiento moderado de la cartera crediticia, impulsado principalmente por los créditos corporativos y a grandes empresas, lo que refleja mejores expectativas sobre la economía peruana.

Cartera crediticia

Según el informe, el saldo total de créditos alcanzó los S/ 405,670 millones, con un crecimiento anual del 1.2%. Este incremento se explica en gran medida por el dinamismo de los créditos corporativos, que registraron un aumento del 6.9%, y los hipotecarios, con un alza del 5.4%.

Sin embargo, los créditos de consumo y aquellos destinados a micro, pequeñas y medianas empresas (MYPES) experimentaron caídas del 1.3% y 10.3%, respectivamente, evidenciando una recuperación desigual entre sectores.

La SBS atribuye este comportamiento a un contexto macroeconómico más favorable, con una inflación controlada y menores tasas de interés, lo que ha permitido un mayor acceso al financiamiento para las grandes empresas. No obstante, el informe advierte que las MYPES aún enfrentan dificultades para acceder a créditos, lo que podría afectar su capacidad de reactivación en el corto plazo.

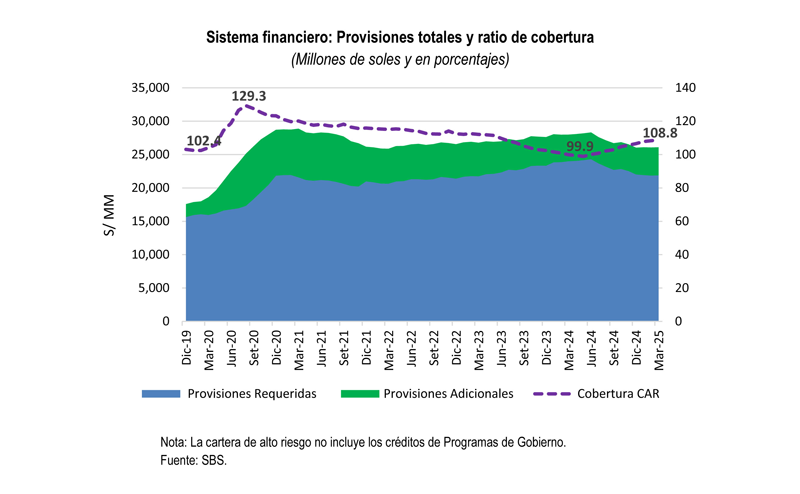

En cuanto a la calidad de la cartera crediticia, el informe destaca una mejora en los indicadores de riesgo. El ratio de cartera de alto riesgo (CAR) se ubicó en 5.9% en marzo de 2025, por debajo del 6.9% registrado un año antes. Esta reducción se observó en todos los segmentos, especialmente en los créditos corporativos, que alcanzaron niveles prepandemia (1.4%), y en los créditos de consumo y MYPES, que si bien mostraron mejorías, aún se mantienen por encima de los niveles históricos.

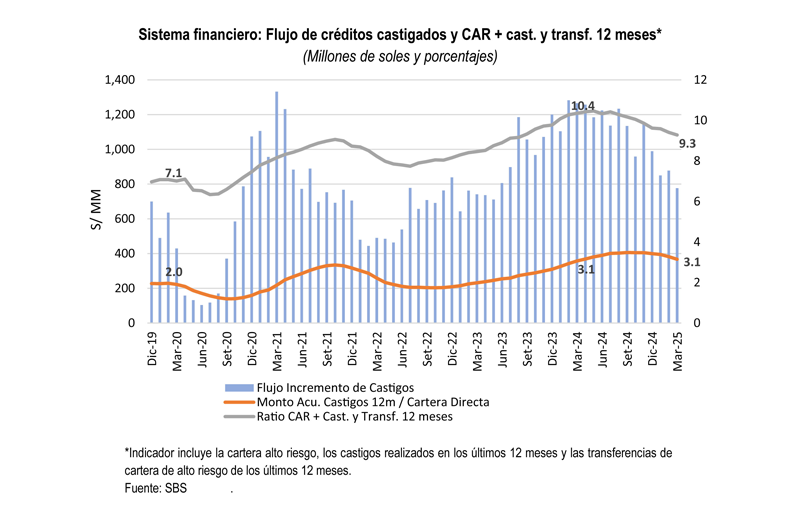

La SBS también resalta una disminución significativa en el flujo de créditos castigados, que cayó un 38.7% entre marzo de 2024 y marzo de 2025, pasando de S/ 1,266 millones a S/ 776 millones. Este resultado refleja una menor incidencia de incumplimientos, particularmente en los segmentos de consumo y MYPES, que representan el 60% y 39% del total de castigos, respectivamente.

Otro aspecto destacado en el informe es la evolución de las cosechas de créditos a 12 meses de maduración, que muestran una tendencia decreciente en los niveles de incumplimiento. Los créditos de consumo revolvente y no revolvente registraron tasas de deterioro del 12.8% y 5.1%, respectivamente, acercándose a los niveles prepandemia. Asimismo, los créditos hipotecarios y para MYPES también mostraron mejorías, con tasas de deterioro del 0.8% y 2.6%, respectivamente.

En relación a los créditos reprogramados por la pandemia de COVID-19, el informe señala que estos representan solo el 0.8% del total de la cartera crediticia en marzo de 2025, frente al 1.5% registrado un año antes. Esta reducción refleja el avance en la normalización de las condiciones crediticias, aunque la SBS mantiene medidas de excepción para deudores afectados por conflictos sociales y desastres naturales, que suman S/ 249 millones y S/ 542 millones, respectivamente.

El sistema financiero peruano también ha fortalecido sus provisiones voluntarias, que ascendieron a S/ 4,208 millones en marzo de 2025, un 5.5% más que el año anterior. Estas provisiones representan el 16.1% del total, superando los niveles prepandemia (10.7%), lo que demuestra un mayor colchón de protección ante posibles shocks futuros.

Rentabilidad

En cuanto a la rentabilidad, el sistema financiero registró utilidades anualizadas de S/ 12,318 millones, superando los S/ 9,052 millones de marzo de 2024. Este incremento se explica por la reducción en los gastos de provisiones (-15.5%) y los menores costos de fondeo (-11.5%), a pesar del bajo dinamismo de la cartera crediticia. El ROEA (Rentabilidad sobre el Patrimonio Promedio) se situó en 16.0%, mostrando una tendencia creciente aunque aún por debajo de los niveles prepandemia.

El informe también destaca que el sistema financiero mantiene niveles adecuados de capital regulatorio, con un ratio global promedio del 16.8%, muy por encima del requerimiento mínimo legal del 10%. Además, el colchón de capital, medido como el superávit de patrimonio efectivo, alcanzó los S/ 36,066 millones, lo que representa el 40.3% del capital total y refuerza la capacidad del sistema para afrontar pérdidas no esperadas.

La SBS resalta que la mejora en los indicadores de riesgo y rentabilidad se debe en parte a la implementación de nuevas regulaciones, como la modificación del “Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones”, que entró en vigor en octubre de 2024. Estas normas incorporaron criterios más robustos para la clasificación crediticia, como el nivel de ventas o ingresos de las empresas.

No obstante, el informe advierte sobre riesgos latentes, como la posibilidad de un deterioro en la calidad de la cartera crediticia si la economía peruana enfrenta nuevos shocks externos. Además, la SBS señala que los conflictos sociales y los desastres naturales siguen siendo factores de incertidumbre que podrían afectar la estabilidad del sistema financiero.

Según el consenso de especialistas, el informe de la SBS presenta un panorama alentador para el sistema financiero peruano, con mejorías en la calidad de la cartera, mayores provisiones y una rentabilidad en recuperación. Sin embargo, persisten desafíos, especialmente en el segmento de las MYPES y en la gestión de riesgos asociados a factores externos. Las autoridades mantienen un monitoreo constante para garantizar la estabilidad del sistema en un contexto económico aún volátil.

Finalmente, la SBS reitera su compromiso con la implementación de políticas macroprudenciales que fortalezcan la resiliencia del sistema financiero, promuevan el acceso al crédito y contribuyan al crecimiento sostenible de la economía peruana. El informe servirá como base para futuras decisiones regulatorias, siempre con el objetivo de preservar la estabilidad y confianza en el sistema.

Riesgos por endeudamiento: hogares muestran señales de recuperación, pero persisten focos de vulnerabilidad

El más reciente Informe de Estabilidad del Sistema Financiero (IESF), elaborado por la Superintendencia de Banca, Seguros y AFP (SBS), presenta una mirada detallada sobre el nivel de endeudamiento de los hogares peruanos y su impacto potencial en la estabilidad del sistema financiero. A través de un monitoreo constante, la SBS evalúa cómo las políticas macroprudenciales han incidido en la evolución del crédito y la resiliencia del sistema frente a choques adversos.

Uno de los hallazgos centrales del Informe de Estabilidad del Sistema Financiero de la SBS es la mejora general del poder adquisitivo de los hogares durante 2024. Este avance ha estado respaldado por el crecimiento del PBI (3,3%), una baja inflación y el fortalecimiento del empleo formal. En este contexto, el endeudamiento promedio de los hogares ha mostrado signos de contención, lo que sugiere una recuperación del equilibrio financiero en los segmentos de consumo e hipotecario.

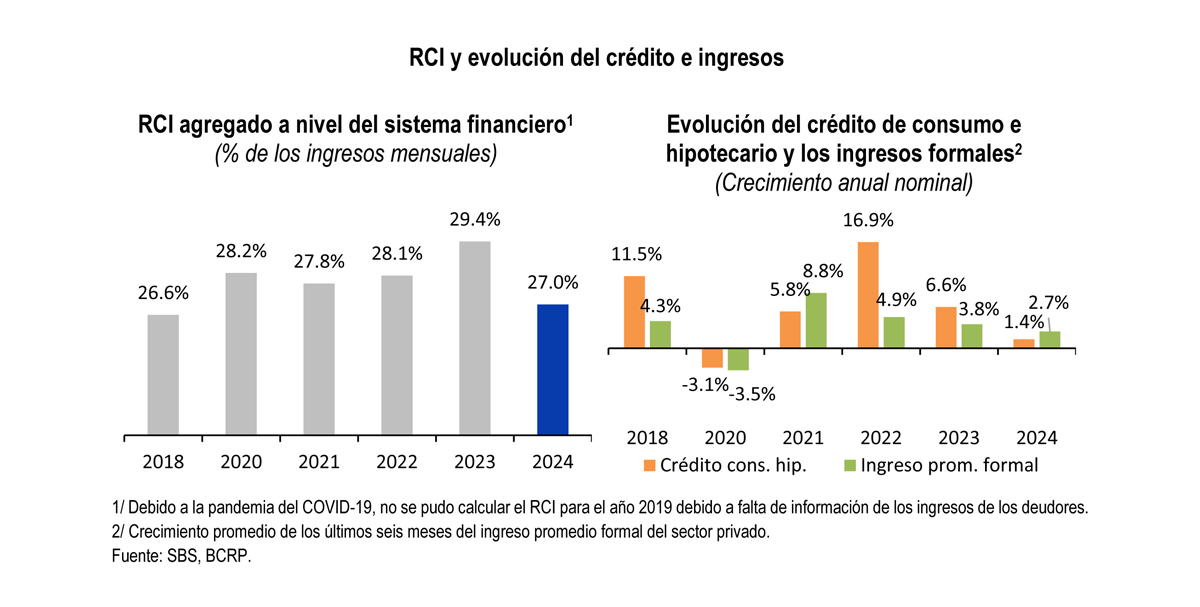

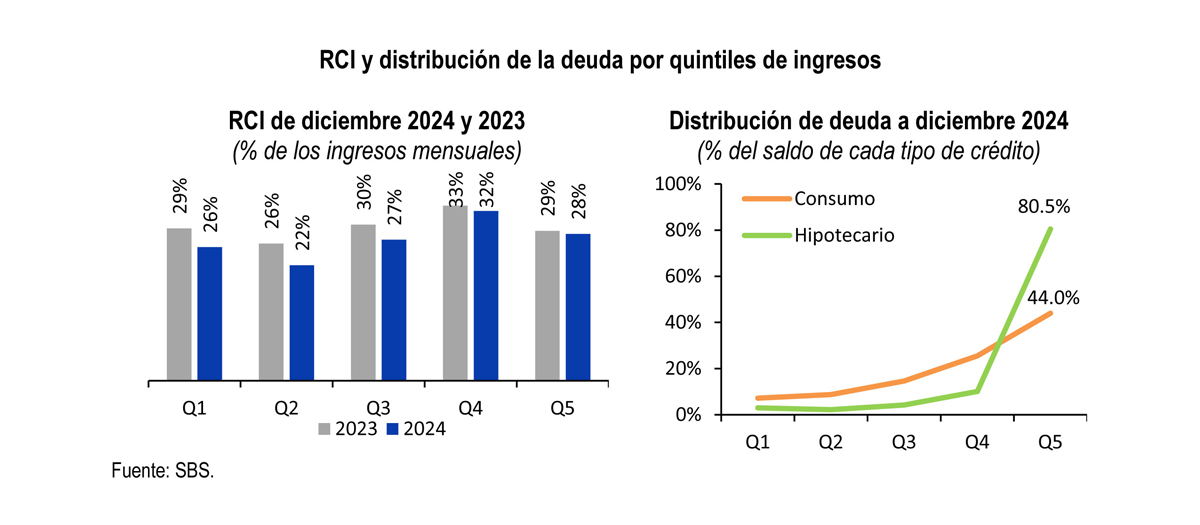

Para evaluar el nivel de endeudamiento, la SBS utilizó dos indicadores clave: el ratio cuota-ingreso (RCI) y el ratio de apalancamiento (RA). El primero mide la proporción del ingreso mensual de los prestatarios destinada al pago de créditos, mientras que el segundo relaciona el saldo total de deuda con los ingresos mensuales. Ambos permiten identificar la vulnerabilidad crediticia y los posibles focos de riesgo sistémico.

A diciembre de 2024, el saldo total de créditos de consumo e hipotecarios ascendió a S/ 158,035 millones, de los cuales el 58% corresponde a consumo y el 42% a hipotecas.

La mayoría de los créditos de consumo fueron no revolventes y registraron un saldo promedio de S/ 23,816. En contraste, el saldo promedio de los créditos hipotecarios alcanzó S/ 240,019, con un incremento anual del 2%.

El RCI promedio se redujo de 29.4% en 2023 a 27.0% en 2024, alejándose del umbral del 30% que internacionalmente se considera como señal de sobreendeudamiento. Esta mejora refleja la recuperación de ingresos y una reducción en las cuotas promedio, especialmente en los créditos revolventes. Además, la normalización de las tasas hipotecarias también ha contribuido a aliviar la carga financiera de los hogares.

No obstante, aún se identifica un grupo significativo de deudores con niveles elevados de endeudamiento. En 2023, el 36% de los prestatarios analizados tenían un RCI superior al 30%; esta proporción se redujo a 33.5% en 2024. Asimismo, aquellos con un RCI mayor al 45% pasaron de representar el 25% al 22% del total. Aunque la tendencia es positiva, estos grupos aún representan un riesgo latente en el sistema.

La mejora del RCI se ha dado en todos los quintiles de ingresos, siendo más pronunciada en los segmentos de menores ingresos. Los hogares de los tres primeros quintiles mostraron caídas significativas en el RCI gracias a la reducción de cuotas y la recuperación parcial de ingresos. En el primer quintil, incluso con ingresos promedio menores, la caída en cuotas permitió reducir el nivel de endeudamiento.

Distribución del endeudamiento

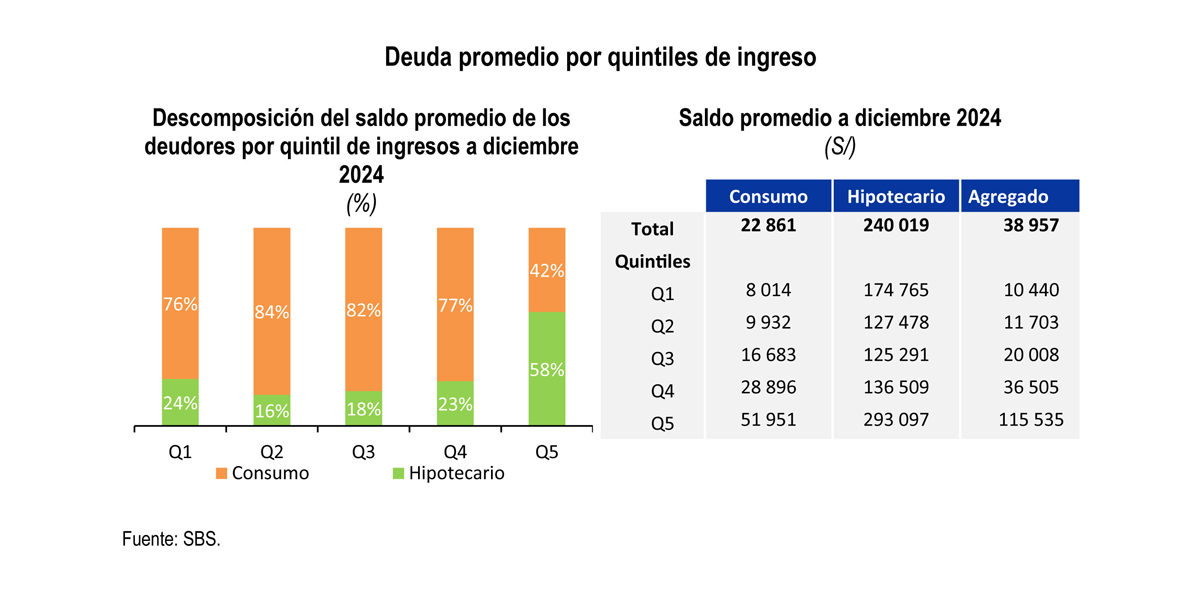

En términos de distribución, el mayor volumen de endeudamiento hipotecario está concentrado en los hogares de mayores ingresos. El 80% del saldo de créditos hipotecarios pertenece al quintil más alto, lo que mitiga el riesgo sistémico, ya que estos prestatarios tienen mayor capacidad de pago y mejores garantías. Sin embargo, el 44% del saldo de créditos de consumo también está en este quintil, lo que refleja una alta participación de hogares acomodados en el financiamiento del consumo.

El análisis por saldo promedio revela una clara desigualdad: mientras los hogares de los tres quintiles más bajos tienen un saldo promedio agregado de S/ 14,045, los de los quintiles superiores alcanzan S/ 75,787. Esta brecha responde tanto a la capacidad de repago como a la mayor participación de créditos hipotecarios en los segmentos altos.

A pesar de que el RCI promedio de los deudores con hipotecas es de 50.4%, este no es considerado alarmante debido a la fuerte concentración en los quintiles superiores. Estos hogares pueden afrontar mejor eventualidades económicas y, adicionalmente, los créditos hipotecarios están respaldados por garantías reales.

Por su parte, el ratio de apalancamiento promedio de los prestatarios fue de 3.8, una cifra coherente con los estándares del sistema. Los créditos hipotecarios, por su naturaleza, presentan un RA mucho más alto (28.6 en promedio) frente a los créditos de consumo, que se sitúan entre 0.9 y 3.8 dependiendo del tipo.

El RA también evidencia una diferenciación por nivel de ingresos. Mientras que en los quintiles bajos el apalancamiento disminuyó en 2024 respecto a 2023, en los quintiles altos se mantuvo o aumentó ligeramente. Esta evolución se explica por una reducción de deuda más acentuada en los segmentos vulnerables y una estabilización en los de mayores ingresos.

Finalmente, el informe advierte que, si bien el endeudamiento promedio ha mejorado y se encuentra dentro de rangos prudentes, el sistema financiero no está exento de riesgos. La SBS insiste en la importancia de mantener la vigilancia sobre los niveles de deuda, especialmente en escenarios de posibles shocks macroeconómicos, que podrían comprometer la capacidad de pago de los sectores más expuestos.