Los topes a las tasas de interés restringen el acceso al crédito en el sistema financiero, excluyendo a clientes e impactando negativamente en el proceso de inclusión de nuevos deudores, y contribuyendo al crecimiento del financiamiento informal, señaló María del Socorro Heysen Zegarra, superintendenta de Banca, Seguros y AFP.

La Superintendencia de Banca, Seguros y AFP (SBS) opinó favorablemente respecto a un proyecto de ley que propone exceptuar por 3 años a los créditos de consumo y a la micro y pequeña empresa (MYPE) de la aplicación de la Ley que Protege de la Usura a los Consumidores de los Servicios Financieros (Ley N°31143) que dispone que el Banco Central de Reserva (BCR) fije topes a las tasas máximas para esos créditos, aunque consideró que estos topes deberían eliminarse de forma permanente y para todos los tipos de crédito.

El Proyecto de Ley N° 6341-2023-CR, de iniciativa del congresista Wilson Soto Palacios, integrante del Grupo Parlamentario Acción Popular (AP), y que cuenta con el apoyo de otros congresistas, está en evaluación en las comisiones de Economía, Banca, Finanzas e Inteligencia Financiera y de Defensa del Consumidor y Organismos Reguladores de los Servicios Públicos del Congreso de la República.

La SBS señaló, en una carta enviada por la jefa de la SBS, María del Socorro Heysen Zegarra, al presidente de la Comisión de Economía del Congreso, César Revilla Villanueva, que, en una economía con elevada informalidad estructural como la peruana, hay argumentos suficientes para considerar que la aplicación de topes a las tasas de interés provoca una restricción del crédito en el sistema financiero en general, no sólo en una situación de recesión como la actual.

Recordó que algunas estimaciones realizadas por la SBS, por el BCR y por instituciones privadas, confirman el efecto negativo del establecimiento de topes a las tasas de interés sobre la exclusión de clientes del sistema financiero y el proceso de inclusión de nuevos deudores y, el correlato de lo anterior, la expansión del crédito informal a tasas de interés exorbitantes.

Riesgos

Afirmó que las entidades financieras deben cubrir sus costos para ser viables en el tiempo y proteger los depósitos del público. En ese sentido, las tasas de interés reflejan los costos de fondeo, los gastos operativos y el riesgo de incumplimiento de pago, siendo este último el más significativo para los tipos de crédito sujetos a topes de tasas de interés (consumo y MYPE).

Explicó que el costo de fondeo está determinado principalmente por los intereses que pagan las empresas del sistema financiero por los depósitos del público o por el fondeo que obtienen de otros acreedores (emisiones o adeudados a instituciones financieras del exterior).

Este componente depende en gran medida de las tasas de política monetaria del BCR, del riesgo país, del riesgo de la entidad y la estructura de su pasivo, agregó.

Gastos operativos

Subrayó que los gastos operativos, conformados por el gasto en personal y por el gasto en infraestructura física o virtual, dependen principalmente del monto del crédito; por lo tanto, no cuesta lo mismo colocar y monitorear 100 créditos de S/5.000 cada uno que un sólo crédito de S/500 mil. Los funcionarios de crédito deben contar con la información de cada deudor, para analizar su capacidad de pago.

En una economía con alto grado de informalidad, ello puede resultar en un elevado costo operativo, ya que tendrán que generar indicadores de capacidad de pago a partir de información sustentada, elaborada juntamente con el prestatario.

Finalmente, mencionó que está el componente de riesgo de incumplimiento, que representa el componente de costo más relevante en la determinación de la tasa de interés.

Al tratarse de la prestación de un servicio de financiamiento contra una promesa de pago futuro, el entorno macroeconómico y sectorial pero principalmente el perfil de riesgo del deudor tiene un rol preponderante, el cual depende de los ingresos del deudor o potencial deudor, de su entorno, de su historia crediticia, del grado de formalidad, sus garantías, su cultura financiera, entre otros.

Mayores costos

La SBS también señaló que existen entidades financieras de diverso tamaño, modelo de negocio, tipo de producto y segmento objetivo, compitiendo en el mercado de créditos.

Las empresas que, por su modelo de negocio, se dirigen principalmente al segmento de clientes de menores ingresos o con ingresos más volátiles, son las que presentan mayores tasas de interés porque tienen mayores costos, precisó.

Agregó que ello se debe a que los clientes con menores ingresos o con ingresos más volátiles tienen una probabilidad mayor de incumplir con el pago del crédito, pero también porque los clientes de menores ingresos generalmente reciben créditos de menor monto, lo que los hace más costosos operativamente.

En ese sentido, dijo que los topes de tasas de interés contraen el crédito en el sistema financiero, restringiendo la posibilidad de que los clientes obtengan nuevos créditos y no permitiendo que las personas aún no incluidas financieramente ingresen al sistema.

Informalidad

La SBS insistió en que, al restringirse el crédito formal, se abre espacio a la informalidad crediticia donde se cobra tasas de interés mucho más elevadas que en el sistema financiero.

De esta manera, el tope de tasas condena a un grupo de individuos a continuar pagando tasas de interés muy altas fuera del sistema financiero, en donde la protección al consumidor disponible para dichas personas es casi inexistente.

La SBS subrayó que las tasas de interés determinadas por el mercado aumentan la oferta de crédito permitiendo avanzar en la inclusión financiera.

En este sentido, recordó que la libertad de tasas de interés que existía en el Perú antes de la entrada en vigencia de la Ley N° 31143 permitió el acceso al crédito y que clientes obtuvieran mejores condiciones de financiamiento según iban demostrando un buen historial crediticio.

Aseguró que, antes de la aplicación del tope a las tasas de interés, se venía observando que una vez que las personas se incorporaban al sistema financiero, las entidades competían entre sí por atraer a los deudores que mostraban buen comportamiento de pago ofreciéndoles mejores condiciones crediticias y menores tasas de interés.

Sin embargo, con el establecimiento del tope, este círculo virtuoso se afectó severamente y muchos potenciales clientes quedarán excluidos del acceso a un crédito en el sistema financiero.

También resaltó que un buen historial crediticio reduce el nivel de riesgo, factor determinante en el costo del crédito en el Perú.

Menores tasas

La SBS consideró que la disminución de las tasas de interés del sistema financiero para los clientes con buen comportamiento de pago, sin los perjuicios que provoca la fijación de tasas máximas, se podría lograr a través de fomentar el fortalecimiento de las centrales de información que permitan evaluar mejor el perfil de riesgo de los clientes.

También continuando con las acciones de educación financiera que se han venido implementando para permitir que las personas tomen mejores decisiones financieras; y, continuar con las medidas referidas a la transparencia de información, a fin de brindar al público información de calidad para que tome decisiones de manera informada.

Finalmente, avanzando con la digitalización por parte de las entidades especializadas en microfinanzas y créditos de consumo, lo que permitirá una reducción drástica de los gastos operativos.

El documento de análisis enviado por la SBS al Congreso lleva las firmas de los superintendentes adjuntos de Banca y Microfinanzas, Jorge Mogrovejo González; de Conducta de Mercado e Inclusión Financiera, Mariela Zaldívar Chauca; encargada de Estudios Económicos, Lucía Romero Bidegaray; y de Asesoría Jurídica, Mila Guillen Rispa.

Los deudores más excluidos por el tope a las tasas de interés son los de segmentos de menores ingresos

La SBS afirmó que, con información de la base de deudores con crédito de consumo y/o MYPE se encontró que, a abril del 2021, 1’651.947 deudores con clasificación de riesgo Normal o Con Problemas Potenciales (CPP) registraban algún crédito cuya tasa de interés era superior al primer tope establecido por el Banco Central de Reserva (BCR).

De ese total, a octubre del 2022 (18 meses después de la entrada en vigencia de la Ley N° 31143), 188.847 deudores que no habían hecho default (es decir, que mantenían una clasificación de riesgo distinta de Pérdida) no fueron encontrados en la base de datos, por lo que podrían haber sido excluidos del sistema financiero como consecuencia del tope de tasas de interés (11,4% de los deudores con tasa mayor al tope a abril del 2021).

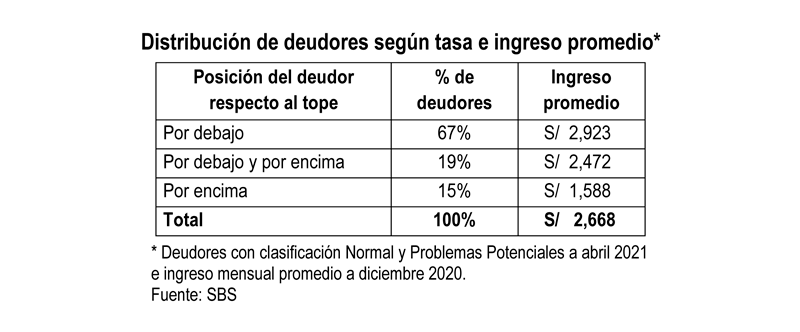

Indicó que el ingreso mensual promedio del grupo de deudores con tasas de interés por debajo del tope es mayor al del grupo de deudores con algún crédito con tasa por encima del tope.

Asimismo, del grupo de deudores con alguna tasa superior al tope a abril del 2021, el 23% de aquellos que tenían ingresos mensuales menores a S/1.312 no se encontraba a octubre del 2022 en la base de datos, en tanto este porcentaje se reduce a 11% para el grupo de deudores con ingresos mensuales mayores a S/1.312; de lo cual se puede inferir que los deudores más afectados por el tope de tasas son los de segmentos de menores ingresos.

Inclusión financiera

La SBS dijo que la aplicación de topes de tasas de interés, además de excluir a un grupo de clientes al vencimiento de sus operaciones crediticias, afecta también el proceso de inclusión financiera en el país.

Así, a partir de la base de deudores se estimó que, en el 2019, año previo a la pandemia, 775.866 personas naturales accedieron por primera vez al sistema financiero con un crédito de consumo o MYPE.

Del total para el que se encontró la tasa de interés con la que el individuo se incorporó al sistema financiero, alrededor del 25% lo hizo con una tasa de interés superior al primer tope establecido por el BCR.

Por otro lado, si se compara el número de clientes bancarizados promedio en el 2019 con el número de clientes bancarizados promedio en el segundo semestre del 2021 (luego de la aplicación del tope), se tiene una disminución de bancarizados de 10.964 personas por mes, en promedio, lo que representa una reducción de 17% respecto de los bancarizados en el año 2019.

Productos afectados

Sobre la base de un pedido de información específico realizado por la SBS a las entidades financieras en noviembre del 2021, se recogió información de la cartera crediticia y productos que serían más afectados por la Ley N° 31143, así como del impacto proyectado en los ingresos financieros de las entidades en un horizonte de un año como consecuencia de la aplicación de la ley.

Los resultados consolidados de dicha encuesta fueron presentados en el Informe de Estabilidad del Sistema Financiero de mayo del 2022, publicado por la SBS.

De acuerdo con la información proporcionada por las entidades, los productos crediticios más afectados por el tope de tasas son los dirigidos a segmentos de menores ingresos y más vulnerables; como los créditos grupales solidarios, pignoraticios, préstamos y tarjetas de crédito a niveles socioeconómicos C y D, y créditos orientados a mujeres.

Frente a los topes de tasas, las entidades segmentaron mejor a los clientes por perfil de riesgo, excluyendo a aquellos más riesgosos; en cuanto a productos, redujeron los préstamos de menor monto, dado que el costo operativo asociado no permitía su viabilidad, siendo que algunas eliminaron ciertos productos de su oferta crediticia.

Entidades afectadas

Finalmente, desde la entrada en vigencia del tope de tasas a la fecha, 8 empresas del sistema financiero han salido del mercado supervisado, de las cuales 3 se especializaban en atender a segmentos de bajos ingresos.

De acuerdo con estimaciones del BCR presentadas en su Reporte de Estabilidad Financiera – Mayo 2022, antes de la entrada en vigencia de la ley (abril del 2021) había 390.993 clientes MYPE y 1’492.533 clientes de consumo con tasas superiores al tope.

Asimismo, estima que entre mayo y diciembre del 2021 los topes de tasas de interés han afectado a 126.791 clientes excluidos de la cartera de créditos y a 99.338 personas excluidas del proceso de bancarización (32.293 del segmento MYPE y 67.044 del segmento de consumo).

Crédito informal

La investigación sobre el mercado de créditos informales en el Perú, realizada por el Instituto Peruano de Economía (IPE) en el 2022, afirma que al menos 580 mil familias (8% de los hogares urbanos) recibieron un crédito informal de un prestamista o casa de empeño en el último año.

De acuerdo con la encuesta llevada a cabo en 5 ciudades del país, el 97% de los créditos informales recibidos en los últimos 12 meses fue otorgado por un prestamista, todos en efectivo.

La modalidad de pago más utilizada es en una sola cuota en el plazo de un mes, siendo que el 49% de los que tomaron un crédito informal paga una tasa de interés anualizada de 500% o inclusive más altas. El 34% de los prestatarios de crédito informal también solicitó un préstamo en una entidad supervisada, de los cuales más del 80% fue rechazado.

La SBS aseguró que los topes de tasas de interés han impactado negativamente a los clientes del sistema financiero y han restringido la posibilidad de acceder a un crédito a personas sin historial crediticio y con menores ingresos o ingresos más volátiles, conduciendo a una expansión del financiamiento en el sector informal, con la consiguiente desprotección para dichas personas, al tratarse de créditos otorgados en su mayoría por prestamistas con poco o nulo cumplimiento de las normas de protección al consumidor.