(*) Artículo publicado en la edición 241 de la revista Microfinanzas

https://statuscomunicaciones.pe/microfinanzas/M241.pdf

- Un informe del IPE revela que, tras 30 años de reformas parciales, la presión tributaria sigue anclada entre 13% y 17% del PBI. La atomización empresarial, los regímenes especiales que penalizan el crecimiento y la crónica inestabilidad institucional explican por qué Perú se aleja de sus vecinos y se acerca a un riesgo fiscal crítico.

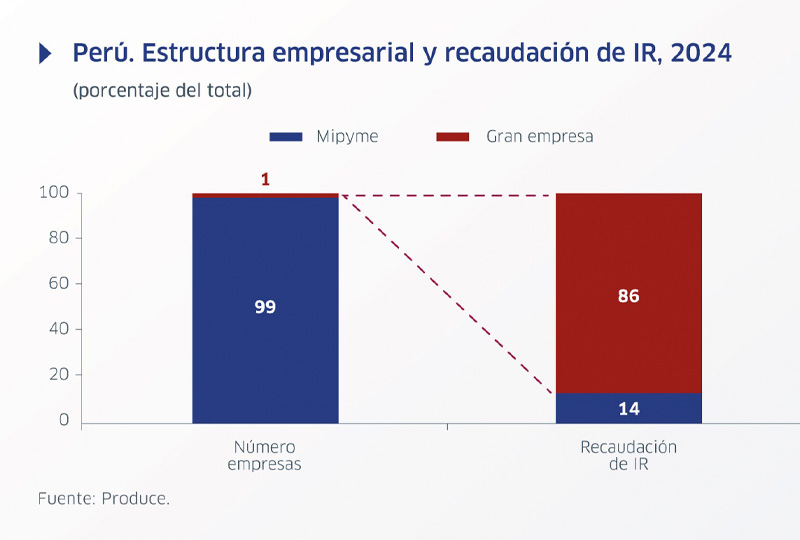

- “Las microempresas pasaron de ser 7 veces menos productivas que las grandes en 2019 a 23 veces en 2024. Esa brecha es también una brecha fiscal: el 86% del Impuesto a la Renta empresarial lo pagan menos del 1% de las firmas”

El Perú tiene un sistema tributario que no logra crecer. Tras tres décadas de reformas parciales, la recaudación sigue estancada entre el 13% y 17% del PBI, lejos del 20% o más que registran Chile, Uruguay, Colombia, Argentina y Brasil, advierte el informe del Instituto Peruano de Economía (IPE) “¿Qué sistema tributario necesitamos?”. Dicho boletín evidencia que el problema no es solo de coyuntura: es de diseño, institucionalidad y voluntad política.

- La urgencia fiscal ya no admite postergaciones. El Consejo Fiscal advierte que, sin medidas permanentes, el déficit volverá a superar el techo legal a partir de 2026, cuando se disipen los ingresos extraordinarios de 2025. La mala noticia: el Congreso acumula 352 iniciativas de ley con impacto fiscal y el Ejecutivo observó menos de la mitad. La peor: 101 de ellas fueron aprobadas “por insistencia”, con escaso análisis de costo-beneficio.

- El crecimiento económico es, en teoría, la “mejor política tributaria”. Pero en la práctica, la baja productividad y la informalidad —80 % de unidades productivas y 70% de trabajadores—actúan como un techo de cemento. Las microempresas pasaron de ser

- veces menos productivas que las grandes en 2019 a 23 veces en 2024. Esa brecha es también una brecha fiscal: el 86% del Impuesto a la Renta empresarial lo pagan menos del 1% de las firmas.

El sistema castiga al que crece

La atomización empresarial no es casual: se incentiva. Los regímenes especiales —RUS, RER y MYPE Tributario— fueron creados como escaleras hacia la formalidad, pero funcionan como trampas.

Promueven la fragmentación artificial de empresas, permiten eludir el Régimen General y penalizan el crecimiento. La SUNAT estima que solo el 12% de los trabajadores formales paga Impuesto a la Renta; el resto queda fuera por umbrales desactualizados.

Los incentivos tributarios son el nuevo fetiche legislativo. Desde 2023 se aprobaron 19 leyes que los otorgan y hay 32 más en carpeta. La reducción del IGV para restaurantes y hoteles costó S/ 743 millones en 2023; el 59% del beneficio se concentró en el 10% de empresas más grandes. La nueva Ley Agraria rebajó el IR agropecuario al 15% por diez años: otro S/ 1 100 millones anuales de erosión fiscal. El bono BETA, que motivó la exoneración, costará S/ 1 200 millones en 2025. Se corrigió una distorsión con otra.

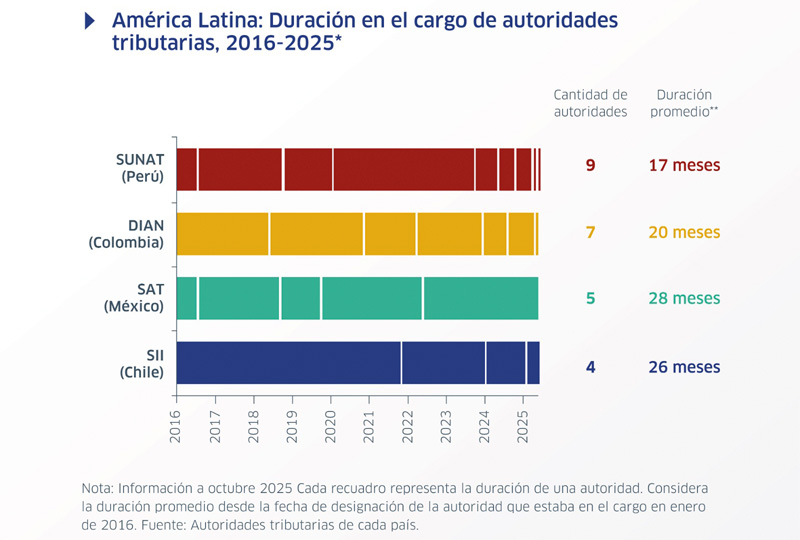

El deterioro institucional es ya crónico. Desde 2016, el MEF y la SUNAT acumulan 25 autoridades. La SUNAT tuvo tres superintendentes solo en octubre de 2025; la duración promedio del cargo es 17 meses, la mitad que en Chile. Cada cambio implica reorganización interna, pausa de procesos y pérdida de memoria institucional. La litigiosidad tributaria crece y las sentencias de la Corte Suprema no siempre se aplican en la administración. El contribuyente no sabe si la regla de hoy valdrá mañana.

Riesgo país

La informalidad laboral es el otro lastre. El Perú compite con Bolivia en los índices más altos de la región. Ello reduce la base gravable y alimenta el incumplimiento: 9% del PIB anual deja de recaudarse entre IR e IGV, según el MEF. Revertir esa brecha elevaría la recaudación a niveles de Chile o Argentina sin subir tasas. Pero ello exige formalización, no solo fiscalización.

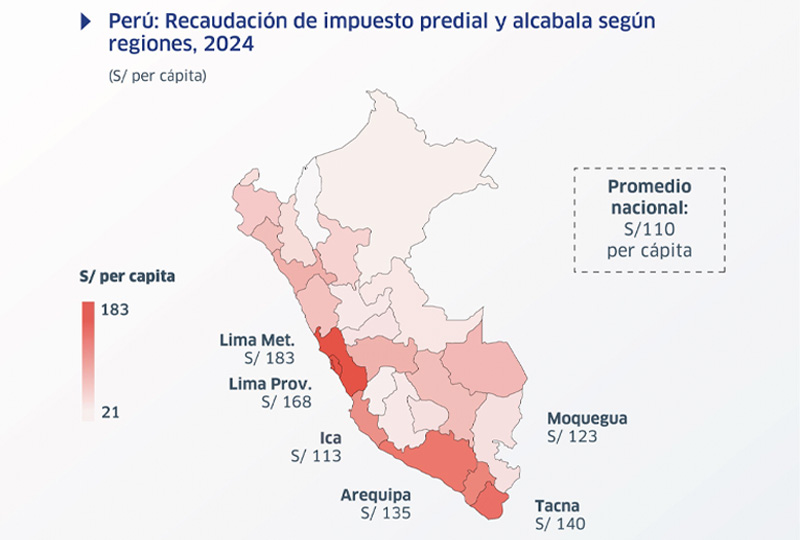

La recaudación subnacional es una reserva inexplotada. Los impuestos predial y alcabala representan 0,4 % del PBI; la mitad que el promedio de América Latina y un quinto del promedio OCDE. Fuera de Lima, la recaudación predial per cápita es de S/ 85; en la capital, S/ 183. Dieciocho regiones no alcanzan ni la mitad del promedio nacional. Un catastro actualizado y tasas que reflejen el valor real de los inmuebles podrían duplicar esos ingresos sin tocar el bolsillo de los más pobres.

El riesgo fiscal ya no es una amenaza lejana. El déficit fiscal cerró 2024 en 2,7% del PIB, por encima de la meta original. La regla fiscal permite 1% a mediano plazo. El Consejo Fiscal proyecta que, si se ejecutan todas las leyes aprobadas y las iniciativas en trámite, el déficit trepará a 3,1% en 2026 y 3,5% en 2028. El escenario colombiano —pérdida del grado de inversión y salto del riesgo país de 123 a 238 puntos básicos— acecha al Perú.

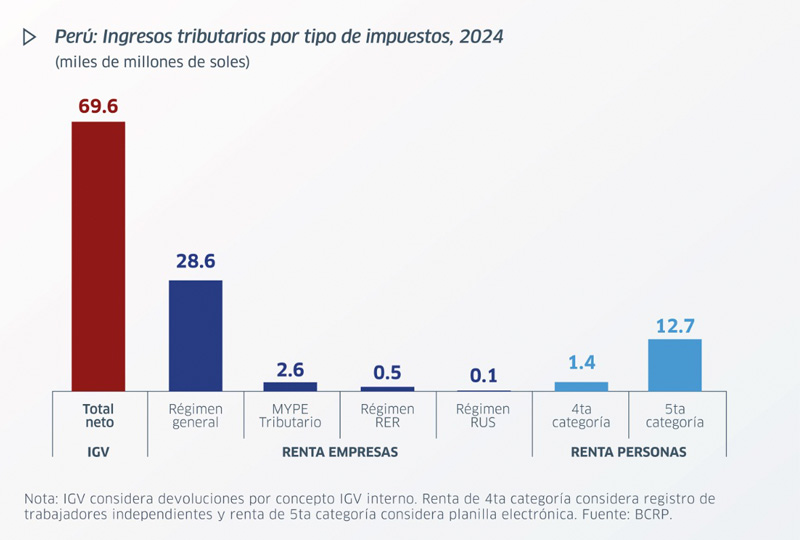

La salida fácil —subir impuestos— es también la más riesgosa. El 69% de la recaudación tributaria proviene del IGV y el IR. Aumentar la tasa del IR recaería sobre el 12% de trabajadores que ya tributan y sobre las grandes empresas que ya aportan el 86 % del IR empresarial. La curva de Laffer acecha: más carga puede significar menos recaudación y menos inversión. La solución no es subir, es ampliar.

La reciente reducción del IGV de 16% a 14% entre 2026 y 2029 agrava el hueco. El costo fiscal será de 0,7% del PBI anual. El Gobierno prometió compensarlo con mayor eficiencia del gasto, pero el 58 % del presupuesto central está comprometido en remuneraciones y aportes sociales. El IPE calcula que, si no se baja el gasto, la deuda pública trepará a 34% del PBI en diez años, cinco puntos por encima de la trayectoria actual y el nivel más alto desde 2006 fuera de la pandemia.

La pérdida de predictibilidad es ya un costo reputacional. En la encuesta Doing Business del Banco Mundial, la inestabilidad regulatoria figura entre los tres principales obstáculos para invertir. El caso más reciente: el Decreto Legislativo 1535 que crea perfiles de cumplimiento sanciona por omisiones mínimas; y el 1679 que obliga a registrar el crédito fiscal en el mismo mes de la factura, desconociendo la cadena de valor real. Las empresas no solo pagan, también litigan. Y algunas se van.

¿Hay salida? El camino que el IPE dibuja

- El Perú dio un paso adelante al adherir al BEPS y aprobar 30 decretos legislativos para cumplir estándares OCDE. Pero la nueva rebaja del IGV pone en duda el compromiso. Los comités evaluadores habían aprobado el diseño del IGV peruano; la reducción puede hacerlos cambiar de opinión. La membresía plena a la OCDE, clave para más inversiones, podría demorarse.

- El consenso técnico —y empresarial— apunta a cuatro ejes: recuperar institucionalidad, devolver predictibilidad, ampliar la base y racionalizar beneficios. El primer punto implica blindar a la SUNAT de vaivenes políticos y garantizar carreras profesionales. El segundo, discutir reformas antes de aprobarlas y respetar el Código Tributario. El tercero, bajar umbrales y simplificar regímenes. El cuarto, evaluar ex-ante cada exoneración y ponerle fecha de vencimiento.

- La propuesta del IPE apunta a una reforma integral, no a parches. Sugiere un régimen único empresarial basado en utilidades, sin registros de compras-ventas, con declaración única y factura electrónica. Para personas, unificar las cinco categorías de renta y eliminar deducciones “ciegas”.

- A nivel subnacional, terminar con el “piso” del FONCOMUN y dar a municipios incentivos para cobrar predial. Y en el mercado laboral, combinar la tributación con beneficios sociales para formalizar.

Simplificar de verdad, darle poder a la SUNAT y acabar con el enanismo fiscal: La receta de Tania Quispe para salvar el sistema tributario

La ex superintendenta nacional de la SUNAT, Tania Quispe, no se anda con medias tintas: “Estamos en el despeñadero fiscal y solo falta que alguien tome el timón antes del golpe final”. Durante su participación del webinar ¿Qué sistema tributario necesitamos?, organizado por el IPE, la ex jefa de la administración tributaria dibujó una salida de cuatro pasos que, a su juicio, deben ejecutarse “en los primeros seis meses del próximo gobierno” si se quiere evitar una crisis de ingresos permanente.

- El diagnóstico es demoledor: “Hemos vuelto al laberinto de los años ochenta”. Según Quispe, la reforma de 1990 acabó con 30 tributos distintos y dejó solo tres (renta, IGV y selectivo); la recaudación saltó de 4 % a 14 % del PIB en cuatro años.

Después inventamos el RUS, el RER, el Mype Tributario, las regalías mineras, los regímenes amazónicos y un sinfín de exoneraciones. Resultado: forado fiscal, litigios y enanismo empresarial: empresas que se fragmentan para no crecer”, considera.

Su primera receta es “simplificar de verdad”. Propone un régimen único escalonado: micro, pequeño, mediano y grande pagan sobre la misma base —utilidades— pero con tasas y facilidades diferenciadas.

“La SUNAT ya tiene factura electrónica, comprobantes digitales y data cruzada; está en condiciones de armarle la declaración al contribuyente y mandarla por mail. El pequeño no debe llenar formularios, solo revisar y aprobar”, opina.

El segundo eje es bajar la litigiosidad. En la actualidad, el contribuyente gasta en promedio 5,4 años entre la primera observación y la resolución final. Quispe suelta dos ideas que ya funcionan en Chile y México:

- Que las resoluciones reiteradas del Tribunal Fiscal obliguen a la SUNAT a cambiar su interpretación sin esperar a que el caso llegue a la Corte.

- Crear un “acuerdo conclusivo”: un comité técnico puede cerrar la controversia si el contribuyente acepta el ajuste y paga en 90 días, con descuento de intereses.

Tercero: cambiar el chip punitivo. La SUNAT maneja 500 variables para clasificar el riesgo de cada contribuyente. “Con tantos indicadores nadie sabe qué hacer para salir del castigo”, señala. Propone reducirlos a cinco o seis parámetros claros (ingresos declarados, cumplimiento histórico, mora, tamaño y sector) y premiar la formalización con devoluciones más rápidas, auditorías más distantes y tasas de interés moratorio diferenciadas.

- “El mensaje debe ser: ‘si te formalizas, ganas tiempo y dinero”, resalta.

El cuarto paso es fortalecer a la administración. “Un sistema tributario es tan eficiente como su administración; el FMI dice que una SUNAT bien dotada puede sumar hasta dos puntos del PIB sin nuevos impuestos”, recuerda. Pide devolverle autonomía presupuestaria, garantizarle cinco años de mandato al superintendente y abrir esquemas de mercado para atraer ingenieros, economistas y científicos de datos.

“En los noventa los mejores egresados de la Católica y la Pacífico peleaban un puesto; hoy postulan poquísimos. Eso hay que revertirlo”, enfatiza. Quispe también miró hacia el gasto municipal. Considera que el 0,4% del PBI que se recauda hoy en predial y alcabala “es una risa” frente al 1,2% de Chile. Su solución: catastro actualizado, tasas que reflejen el valor real y transferir a los municipios un porcentaje de lo que recauden, “así dejan de depender solo del FONCOMUN y tienen incentivos para cobrar”.

La ex jefa de la SUNAT cerró con una advertencia: “Si seguimos con 19 leyes de incentivos tributarios aprobadas desde 2023 y otras 32 en carpeta, el déficit se irá a 3,5% del PBI en 2028 y perderemos el grado de inversión. La salida no es subir impuestos; es ampliar la base, bajar la evasión y dejar de premiar al que se queda chico. De lo contrario, el próximo gobierno no solo recibirá un país con menos plata; recibirá un país con menos confianza”.